搜索

2019-09-26 19:12:30 来源:

神州数码(000034.SZ)从成立至今一直是全国最大的IT分销商,拥有强大的渠道网络和数以万计的合作伙伴。

曾有业内人士担心,互联网和电商带来的渠道扁平化会使分销商无处生存,但今天,神州数码不仅没有消失,体量反而与日俱增。

今天风云君就撸一撸这家IT分销巨头。

一、联想孕育神州系

神州数码的董事长郭为于1988年进入联想工作,早年是联想柳传志麾下的得力干将。

为解决自有品牌和代理品牌间的固有矛盾,2000年5月12日,在联想誓师大会上,柳传志将两面旗帜分别交给郭为、杨元庆,联想就此一分为二。

杨元庆继承了联想品牌、电脑资产和大部分员工;郭为则得到了分销和系统集成业务,他将新公司定名为“神州数码”。

虽然当时靠代理国外IT产品还能获得较高的毛利,但管理层深知分销业务本身的尴尬处境,做得不好不挣钱,做得太好品牌商就会抛弃它们,转而选择其他分销商或直销。

2000年秋,麦肯锡为神州数码制定未来5年战略时提供了三个选项:通过电商改造分销体系、向上游发展成为合同制造企业、往IT服务转型。

郭为选择了第三个方向,于是神州数码自成立之日起就企图往IT服务转型。

2001年神州数码(现“神州控股”)在香港联交所主板上市(股票代码00861.HK)时,已经是中国最大的整合IT服务提供商。

2008-2013年,其主营业务由四大部分构成:

紧接着,在2008年切入供应链服务,与其余三大业务共存了十余年后,2013年12月,神州控股将IT服务业务(系统集成)分拆出来在借壳ST太光在A股上市,更名为神州信息(000555.SZ)。

其上市后,神州控股仍通过神州数码软件有限公司持有神州信息45.17%的股权。

随后在2016年,神州控股又将分销和系统业务打包出售并借壳深信泰丰实现A股上市,并更名为神州数码(000034.SZ),实控人郭为和一致行动人中信建投基金定增16号资产管理计划共持有上市公司28.14%股份。

如今,神州数码分销的各类IT产品发往全国各个商户手中,是国内最大、合作品牌最广的IT分销商。

分销的产品包括移动办公设备、笔记本电脑、显示设备、服务器、储存设备、网络设备、计算机配件等上万种 IT 产品,供应商包括IBM、EMC、联想、华为、微软、苹果等国际IT厂商,客户有国美、苏宁、京东等国内知名零售商和电商平台以及众多企业级客户。

作为细分行业的龙头,神州数码为什么不安心当它的老大却一直强调转型呢?

这得从IT分销行业特点说起。

二、行业介绍

在IT产业,硬件、软件和IT服务三分天下。

硬件部分包括台式PC、服务器、笔记本电脑、打印机、网络设备等;软件部分可分为通用软件与行业应用软件,包括OA系统、财务管理系统、ERP系统、CRM系统以及完整的信息化解决方案等;IT服务则包含支持服务如软、硬件产品保修期外的维修、维护服务和专业服务如系统集成服务、IT咨询、IT外包和IT教育与培训。

神州数码占比最大的业务是IT硬件分销,在该细分领域内,产业链主要由生产、分销、零售环节组成。

上游为IT产品生产商,主要参与者既包括IBM、Oracle、EMC等大型增值产品厂商,也包括联想、惠普、华硕等消费电子厂商。

IT分销处于产业链中游,连接IT产品生产商和下游IT零售终端或销售商。目前在中国IT分销市场上,处于主导地位的自主品牌IT厂商与少数几家具有优质渠道资源的IT分销商之间已形成长期稳定合作的关系,除公司外,其他主要IT分销商包括联强国际、英迈国际、伟仕佳杰等全国性分销商。

产业链下游是经销商或IT零售终端,包括国美、苏宁、大中等 3C 连锁卖场,京东、天猫等电子商务网站,线下IT零售店等。

对厂商而言,它们即便有能力直接将产品销售给最终消费者,但很多情况下这样做的经济效益很低,因此它们会选择直接卖给分销商。后者往往不仅起到销售作用,还兼具售后服务、品牌推广等职责。

IT分销商的痛点是,既没有IT产品制造商的生产制造能力,也没有零售商丰富的终端资源,利润受到来自生产商和消费终端的挤压。

尤其是近年来IT产业环境发生了很大改变,产能过剩导致整个行业利润率降低,而电商的普及又极大丰富了用户获取产品信息来源,价格变得透明、可比,这使中间商利润进一步下降。

可见,由于分销行业的固有缺陷,神州数码才一直以来都致力转型成为IT服务商。

三、资本运作情况

被集团剥离的神州数码该往何处走?

(一)布局云计算

近年来,云计算是信息技术产业发展的重要发展方向。

甲骨文董事长拉里·埃里森在2008年底的Oracle Open World曾说过,“你甚至找不到一家不宣称自己在做云计算的,计算机行业是唯一比女性时装界还要追逐概念和潮流的行业。”

云技术主要服务形式有:SaaS(Software-as-a-Service),PaaS(Platform-as-a-Service)和IaaS(Infrastructure-as-a-Service),分别为企业解决对软件、开发环境和计算基础设施资源的需求问题。

IaaS提供商里知名的有亚马逊、IBM等(也会做PaaS);PaaS公司包括Google、微软Azure,国内则有阿里云、腾讯云等;而从事SaaS的公司非常多。

2016年6月,公司和实控人郭为以1072.84万元共同收购了云科技术所持有的云科服务(现更名为“神码云计算”)全部股权,神州数码的转型以此为起点。

2017年10月27日,公司发布公告,拟以2.52亿元的价格收购参股公司上海云角信息技术有限公司(以下简称“上海云角”)70%的股权,交易完成后,公司将持有上海云角100%的股权。

在此次收购前,公司已于2017年上半年1.08亿元买下了上海云角30%股权。

上海云角是云增值服务提供商,提供专业的云计算技术咨询、迁移、实施和运维等服务,其自主开发的云舶平台,能够提供跨各种公有云和私有云的监控、计费和资源管理的SaaS服务。

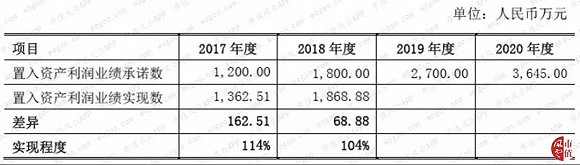

收购时,上海云角的净资产仅3970万,估值为3.6亿,增值率接近10倍,2016年净利润1056万。

和其他高溢价收购类似,其也给出了业绩承诺:2017年至2020年的扣非净利润分别不低于1200万、1800万、2700万和3645万。

目前其业绩完成情况如下,2017和2018年均完成净利润承诺。

虽然业绩承诺完成了,但郭为曾对外界表示“当云计算收入达到100亿元时,神州数码才称得上是转型成功。”

而2018年云计算带来的收入仅为5.81亿,离转型成功还差九十多个小目标。

向云计算转型是全球信息技术产业转型的浪潮,阿里云、腾讯云、华为云,几乎所有的IT公司都想通过云平台赚钱,神州数码的转型无可厚非,但接下来的跨界并购让人有点琢磨不透。

(二)收购破净股,额外增收3.4亿

2017年,公司还收购了通讯设备销售商迪信通的部分股权。

2017年4月28日,公司发布公告,其全资子公司Digital China(HK)Limited(以下简称“DCHK”)筹划以4.91亿港币(按照港币:人民币=1:0.8861的汇率折算,约人民币4.35亿元)收购北京迪信通商贸股份有限公司(06188.HK,以下简称“迪信通”)1.58亿股的股份,对价为3.1港元/股。

迪信通主要销售手机、配件和相关增值服务且拥有虚拟运营商牌照,在全国25个省市开设1500多家门店,公司给出的收购原因是想利用迪信通在中国大陆三四线城市的门店优势,对于目前公司销售网络形成补充及扩展。

收购迪信通股权的过程非常顺利。2017年5月9日,公司就宣布迪信通的股份已过户至DCHK名下,交易完成后持有迪信通的股份比例为23.75%。

公司对迪信通的财务处理是采用权益法计入长期股权投资。按照23.75%的持股比例计算,其拥有迪信通净资产的公允价值为7.74亿元,而购入该股权的成本为4.35亿元,这之间3.4亿元差额就直接计入了2017年的营业外收入。

而且,自迪信通的股权过户至今,该公司仅有5个交易日出现不低于3.1港元的股价,且长期处于无交易量的状况。

换而言之,以当前的交易量下,这些股权难以快速变现,这笔利润也仅仅是纸上富贵,无真金白银流入。

公司对本次收购没有披露太多信息,但从迪信通年报来看,其营业收入和净利润自2015年以来开始停滞增长甚至下滑。

不知除了扩充销售渠道以外,耗资4.4亿收购其股权有何其他考量?

经历了数次业务整合和收购,神州数码目前经营状况如何?

下面简单介绍其财务状况。

四、经营数据简析

(一)主营业务情况

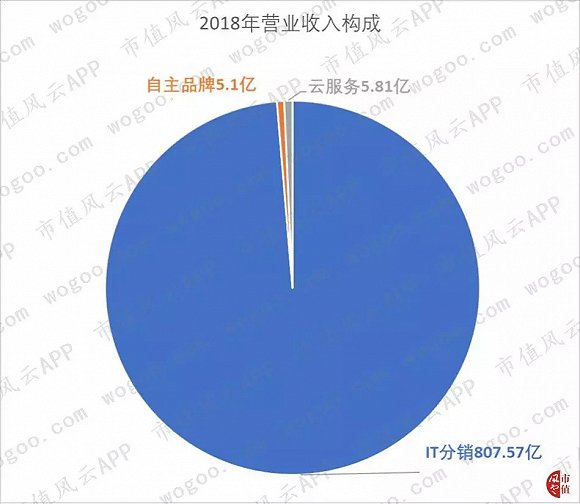

公司在A股上市后,2017年发展了云服务和自有品牌两块新业务。

由于分销业务体量实在太大,业务构成上仍以分销及增值业务为主,占比98.67%,云服务和自主品牌分别占比0.71%和0.62%。

单独分析公司各个业务,云服务2018年增势迅猛,业务规模从去年2.02亿增至5.81亿,同比增长287.62%;自主品牌业务也从上年3.88亿增至5.1亿,增长率131.44%,增速都非常快。

而且,2018年,云服务和自主品牌的营业利润占比合计为8.14%,比去年同期上升1.67%。

分销增值业务结合神州控股往年披露的分销和系统分部数据一起分析,风云君整理了该业务在其港股时代和A股时代的营收和毛利率数据。

(注:单位已统一为人民币)

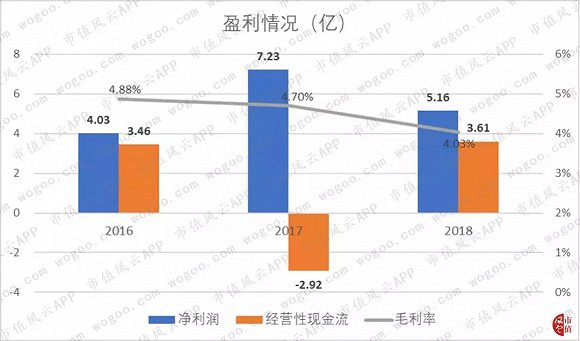

2004年至2011年,分销业务营业收入保持增长,从142亿增至497亿;2012年销售收入增速放缓,2013年出现下滑,2014-2016年间有所恢复,但增长不明显。

与其他某些上市即变脸的公司不同,神州数码2016年在A股上市后营收节节高升。

不过,出于分销业务特点,其毛利率一直较低,2004-2011年期间稳定在6%上下,随后逐渐下滑。而且上市后下滑速度加快,2018年分销业务毛利率仅为3.7%。

(二)现金流分析

用销售收现比来衡量售收入质量。上市以来销售商品和提供劳务得到的现金持续高于主营业务收入,销售收现比持续高于1。

2018年每销售1元商品能带来1.12元现金收入,说明不仅当期销售能全部变现,部分前期应收款项也被收回。

但是公司的净利润含金量相对较低:由于毛利率低,即便营收高达几百亿,净利润却仅有几个亿。

经营性现金流净额没有伴随净利润增长,表明各项经营相关的费用支出占比增大。尤其在2017年还呈流出状态,原因是2017年以4.4亿收购迪信通股权和3.6亿收购上海云角造成了大额经营性现金流出。

2016和2018年的净利润含金量分别约85%和70%,表明公司2018年净赚1元,只能得到7毛现金。

(三)运营情况

常理而言,IT分销企业先向上游厂商购买产品再对下游经销商进行销售,其多采用“以销定购”的商业模式,结合现有库存情况和对销售预测设定采购计划。

而且IT产品单价较高,采购成本高,出于其业务特点需要,该类企业对资金、存货运转的把控能力显得尤为重要。其应收账款收回得越快,企业的资金使用效率越高。

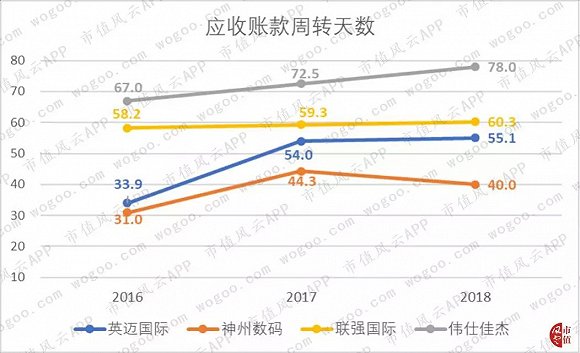

以下用英迈国际、联强国际和伟仕佳杰作为可比企业进行对比:

上图为可比公司近三年应收账款周转天数的对比,英迈国际和伟仕佳杰的周转天数有所上升,联强国际基本保持稳定,公司则呈先增后降。

就整体回款水平来说,公司的应收账款周转速度最快,2018年为40天;伟仕佳杰的周转速度最慢,2018年高达78天。

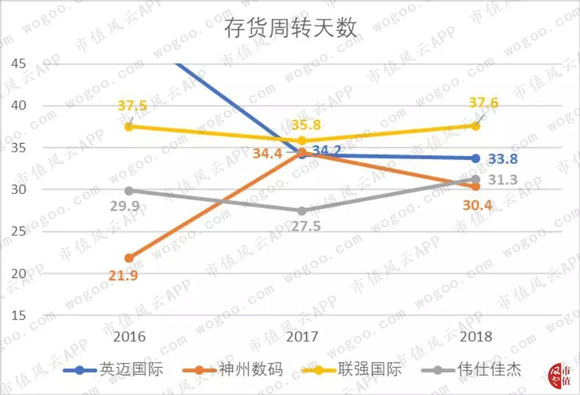

由于IT产品更新换代较快,存货容易产生减值,不仅需要充足现金流支持企业运转,也需要非常严格的库存管理。

下图是四大分销商的存货周转天数对比,周转天数越少,说明存货变现速度越快。

四家公司中,仅英迈国际的存货周转天数是下降趋势,联强国际和伟仕佳杰基本保持稳定,公司呈先升后降。

其中2018年,公司的存货周转速度是最快的,仅30.4天,存货周转速度最慢的是联强国际,达38.3天。

可见,神州数码的应收账款和存货运营情况在行业内表现优秀。

(四)研发投入

公司在企业战略中一直强调向云计算服务转型,那么其研发投入如何?

以传统分销商英迈国际为例,其2018年的研发投入中99.9%投向云服务平台,或许表明这些转型云服务的传统分销商以渠道为重,对研发的需求很低,大部分研发投入均集中在云计算领域。

从原集团拆分的IT服务主体--神州信息也正进行大数据和云服务的开发工作,可用于进行对比。出于公司业务模式不同,使用研发费用率对比不太合适,此处对比的是研发费用的绝对值。

神州信息2017和2018年净利润分别为3.18亿和4726万,而其研发投入分别为2.31亿和2.37亿,可见其投入研发力度较大。

而神州数码2017和2018年净利润为7.23亿和5.16亿,研发投入从9908万增至1.17亿,仍不到神州信息的一半。

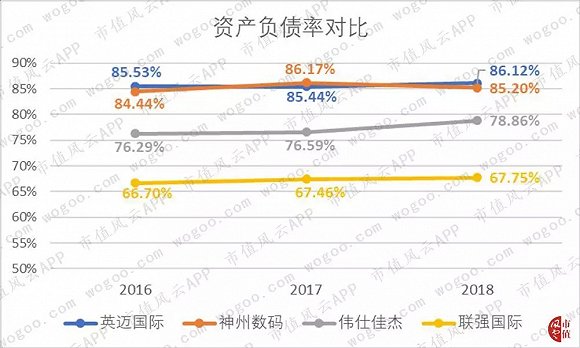

(五)偿债能力和应收账款周转天数分析

神州数码近三年的资产负债率均为85%以上,在行业内也处于较高水平。联强国际稳定在67%左右,英迈国际和神州数码的资产负债率不相上下,三年间均高于84%。

资产负债率指标过于笼统,短期偿债能力主要由流动比率和速动比率反映,以下是同行业流动比率对比。

近三年公司的流动比率水平均为最低,但可比公司的数值也都处于1.3以下,差距不大。

另外,真正给公司带来财务负担的是有息负债,下面是有息负债列表。

其主要以一年内的借款为主,2016-2018年有息负债合计从61.81亿升至109.77亿,大涨77.59%。截至2018年底,一年内需要偿还的负债达92.67亿元。

然而从财务费用和费用率对比来看,神州数码的财务费用其实在行业内属于正常水平。2018年,收入规模最大的英迈国际财务费用率最高,为1.11%左右,伟仕佳杰业务规模较小,财务费用率也较低,为0.38%。

存在大额借款可能还是业务扩张带来的,分销业务模式下,合理使用负债才能使业务规模不断扩大。

公司的流动资产组成如下,主要由货币资金、应收账款及票据、存货和预付账款构成。

应收票据及账款高达98亿元,且占比重近半,在行业内却属于较低水平,证明公司对应收账款管理较好,不存在过度赊销的情况。

而且公司应收账款周转天数在可比公司中最短,仅为40天,因此只要应收账款能够正常回款,短期负债大概率可以覆盖。

总结

通过文章梳理,神州数码在转型的过程中,传统分销业务持续扩大,运营情况较好但是毛利率却日益更低。

尽管一直宣称要转型云服务,却有点雷声大雨点小的意思:一方面研发投入不大,另一方面,并购而来的云技术企业营收和净利润规模都很小,唯一的亮点在于云服务增速较快。

综上所述,公司的财务状况在行业内仍属于相对较好的情况,尤其在关键的应收账款和存货周转指标上在业内表现良好。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有