搜索

2020-02-28 08:07:11 来源:新浪财经

被投诉机构:阳光保险河南分公司

投诉内容:借款捆绑搭售保险

投诉入口:【黑猫投诉平台】

相关专题:【金融维权 我们帮你】

2019年,银保监会发布《关于开展银行保险机构侵害消费者权益乱象整治工作的通知》,点名批评强制捆绑、搭售,侵害消费者自主选择权。

尽管监管愈趋愈严,但在相关措施实施过程中,还是有部分机构在钻“空子”。在黑猫投诉平台搜索“借款捆绑保险”,相关投诉竟多达270条。

贷款产品保费高过利息

近日,河南宋先生向新浪金融曝光台投诉称,他在阳光保险河南分公司申请了一笔70000元的贷款,在后续还款过程中发现,在这笔贷款竟然附加了一款保险。

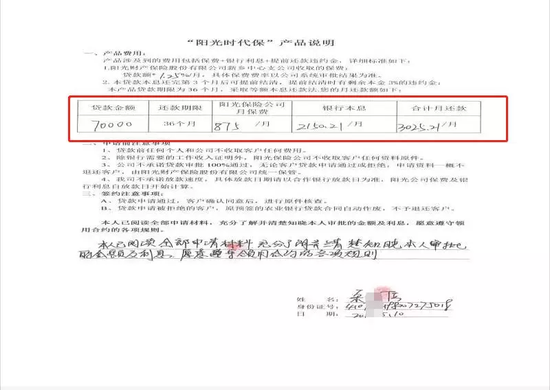

宋先生对新浪金融曝光台表示,2017年5月12日,他在河南省新乡红旗科龙大道的一家阳光保险营业厅申请办理一笔总额7万元、期限36个月、产品名为“阳光时代保”的个人信用贷款,之后一直按期还款。

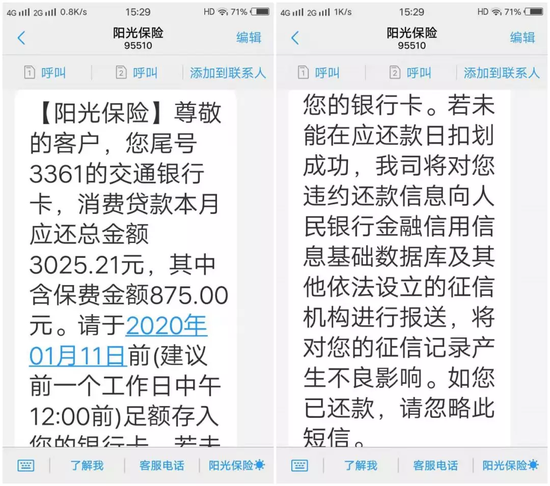

2019年10月的一天,很少看手机短信的宋先生无意间看到了阳光保险客服电话95510推送的还款提示短信内容。这一看让宋先生大吃一惊,原来每期3025.21元的还款总额里,竟然包含875元的保费。

宋先生回忆起申请这笔贷款时的细节,他告诉新浪金融曝光台,当时在办理贷款的过程中他提供了一份太平洋保险的保单作为担保,一位女性工作人员告诉他,申请的贷款已经审批通过,不过需要先办理一张交通银行的储蓄卡作为还款卡,才能继续后续的手续流程。

相关工作人员在指导办理手续时,同时让他签的是一份空白合同,“贷款金额”、“还款期限”、“保险公司月保费”、“银行本息”、“合计月还款”5项核心数据都是空白。“工作人员说,在她指定的合同位置签署姓名和日期就可以”。宋先生称,之后他本人没拿到合同原件或者复印件。

图:宋先生提供

图:宋先生提供2019年11月1日,宋先生带着疑问拨打了阳光保险客服电话进行查询,客服说“他名下无任何保险”。当日下午,阳光保险工作人员致电宋先生称,“每月875元是阳光公司收取的利息,您自己知道就行了”。

11月6日,阳光保险工作人员再度联系宋先生称,“每期875元不是利息是保险费,这个保险的内容是保证放款人利益的,如果借款人不按时还款。是由保险公司赔付给放款方的。但是保险公司会对他本人进行一个催收。最后不还款的话,征信也会逾期,最后的钱还是要给保险公司。”这之后,宋先生终于收到阳光保险方面发给的贷款协议影印件。

宋先生提供的资料显示,这份协议里除了他所签内容外,贷款金融、期限、保费、银行本息、还款金额等信息都做了填写。协议显示,宋先生这笔贷款总额为7万元、期限为36期;阳光财险新乡中心支公司收取的保险费为贷款额*1.25%/月,即每月875元;银行本息每月2150.21元,合计月还款额为3025.21元。

据阳光保险方面后期提供的“阳光个人贷款保证保险保单”显示,这笔贷款出借人暨被保险人为中国对外经济贸易信托有限公司。而据宋先生提供的短信截图显示,该笔贷款实际为消费贷款。

图:宋先生提供

图:宋先生提供新浪金融曝光台给宋先生算了一笔账,他向阳光保险贷款7万元,保费每期875元,36期共计31500元,每期本息还款金额为2150.21元,36期共计77407.56,扣除7万本金是7407.56元,保费是利息的4倍多,这笔贷款确实“够贵的”。如果根据IRR公式计算,该笔借款综合年化利率则达到55.58%。

宋先生表示阳光保险工作人员宣传产品时称贷款利息很低,但却通过高额保费变相收取利息,他质疑阳光保险方面存在虚假宣传、误导借款人等违规行为。

而在黑猫投诉平台上,和宋先生有一样遭遇的还有5位投诉人。有位投诉人称,“2017年11月8日,在阳光保险贷款5万元、分36期,每期还款2215元。贷款时候说1分6的利息,但实际年利率在35%,加上保险还有一些中间费用实际超过36%。去阳光保险索要合同,对方不给还进行催收。”

个人贷款保证保险加重借款人还款压力

据了解,个人贷款保证保险是指,有贷款意向但凭自身信用难以直接从银行获得贷款的个人客户,可投保个人贷款保证保险,而不需提供其他抵押担保,从银行等机构获得贷款,当投保人不履行还款义务而导致出借人损失时,保险公司负责赔偿的一种个人贷款类保证保险业务。不过,在宋先生看来他已经还了30期贷款且无任何逾期,那之前所谓的“保费”不就白花了?

某互联网公司保险业务部孙经理告诉新浪金融曝光台,“‘每期875元’这个属于保证保险,是信用险的范畴。如果投保人的贷款不还,保险公司要赔付发款主体。但是这个业务风险极大,很多网贷产品之前就挂钩这种信用保险,相关保险公司也因此赔付了很大一笔。”

而某国有大行工作人员季女士则表示,“按宋先生的情况,当时办理业务时可能存在相关业务员模糊’利息’、‘保费’两概念和界限的情况”。

对于宋先生既然以太平洋保险保单作为担保,为何阳光保险还要求他投保个人贷款保证保险?或者宋先生的保单仅仅是申请贷款的条件或者资格?阳光保险方面没有作出解释。

宋先生对新浪金融曝光台表示,他已向当地监管部门进行投诉,银保监会河南监管局已受理损害保险消费者权益问题的投诉。

阳光财险客服对新浪金融曝光台表示,关于空白合同问题,之前曾接到宋先生投诉,调取资料后,发现他签字、按手印都不是空白的,从影印件里能看出来;对于虚假宣传等其他问题,有关部门调查认为该业务合乎监管规范。

尽管市场有声音辩称,“如果没有保险公司担保,借款人无法从机构贷款,且保费费率有银保监会监管,业务合规。”但这样的解释并不能掩盖个人贷款保证保险,明显增加了借款人借款成本和还款压力。

新浪金融曝光台在此提醒金融消费者,办理贷款产品时务必先详细了解合同条款,认真核实贷款产品利率、手续费、保费等相关问题,切不可望文生义。

新浪金融曝光台将继续关注后续进展。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有