搜索

2020-03-15 18:07:08 来源:新浪财经-自媒体综合

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【国君策略-周议】1.5万亿够吗:警惕美股再次探底的三个原因

来源:谈股问君

文/李少君 陈显顺 程越楷

核心观点

流动性虽缓,基本盘未平。1.5万亿够不够,更取决于基本盘情况。美股调整幅度接近我们的预测,但仍有反复风险。股市脱钩已开始,积极布局A股,迎接反攻。

原因之一:“流动性”是表象,1.5万亿退烧多还是少?根据黄金、美债等多资产指征,流动性是美股近期两轮暴跌的促因。大剂量1.5trn烧褪显效。但美股是否完全出清,尚难定论。正如我们在《昨夜的遗留和明天的道路:危机的背后》中提出的,美股仍面临六个未决的担忧:对疫情的担忧、对经济的担忧、Gig Economy的担忧等,据我们测算数据(15-30%的调整),美股最大调整空间已经接近,但是否触底,还是个曲折反复的过程。简单判断1.5trn多还是少?与近25trn市值(且不论FICC)相比,剂量够不够,要看消炎药。

原因之二:美国疫情发展边界尚未清晰,衰退是不是“技术性”?我们的基本假设是疫情带给美国“技术性”衰退。但这一假设风险有三:其一,美当局是否有足够的准备;其二,美内部是否有足够的凝聚;其三,美措施是否有足够的效率?明确疫情边界,需要时间。

原因之三:基本盘困难重重,三驾马车捉襟见肘。市场受损,冲击消费,美国股市-消费的负反馈似已难免,刺激消费,是减税还是直接补贴中低收入人群,两团体分歧犹存;油价低迷,投资承压:传统能源投资是近年美国私人投资的主要推动部分,但低迷的油价显然会阻碍这一复苏;外贸加力,杯水车薪:向贸易对手要更多,成为一个可能的选项,但恐杯水车薪。若量宽是针对流动性,那降息已部分表达了联储对经济的担忧。明确“衰退”边界,需要时间。

美股:明天的道路,需求而非货币:疫情之后的复苏,需要美国开启本世纪以来首次财政货币双宽的政策。但关键点有三:一是减税应更多关注低收入高倾向人群;二是经济长期增长应考虑通过移民解决劳动力缺口;三是应推动全球化扩大更具效率的海外盈利。道阻且长。

A股:股市脱钩已经开始,积极布局A股反攻:美股两轮暴跌,A股均表现了极强的韧性,股市脱钩已经开始。前述几个风险,一周或数周终将明确,我们也仍维持美国技术性衰退的基准假设。美国疫情边界清晰之日,就是A股反攻之时。

A股:积极配置——短期看海外,中期看景气。海外低迷是配置的良机,中期景气是配置的主线。配置逻辑从供给转向需求,综合产业链景气、逆周期政策,沿“成长价值螺旋”布局。结合9大产业链、20个细分行业:1)放眼短期,风格切换,建议超配传统行业:建材、机械、汽车、家电;2)展望中期,成长价值螺旋,不可忘科技:新能源、计算机、通信、电子。

风险提示:疫情发展超预期、政策力度不及预期、地缘政治问题超预期。

目录

1. 本周核心观点:警惕美股再次探底的三个原因

2. 理性审视美股之一:“流动性冲击”暂缓

3. 理性审视美股之二:“基本盘担忧”未平

4.“脱钩”和“宽松”——A股迎中期视角布局时机

5. 短期看海外,中期看景气

6.五维亮点

1

本周核心观点:警惕美股再次探底的三个原因

原因之一:“流动性”是表象,1.5万亿退烧多还是少?根据黄金、美债等多资产指征,流动性是美股近期两轮暴跌的促因。大剂量1.5trn烧褪显效。但美股是否完全出清,尚难定论。正如我们在《昨夜的遗留和明天的道路:危机的背后》中提出的,美股仍面临六个未决的担忧:对疫情的担忧、对经济的担忧、Gig Economy的担忧等,据我们测算数据(15-30%的调整),美股最大调整空间已经接近,但是否触底,还是个曲折反复的过程。简单判断1.5trn多还是少?与近25trn市值(且不论FICC)相比,剂量够不够,要看消炎药。

原因之二:美国疫情发展边界尚未清晰,衰退是不是“技术性”?我们的基本假设是疫情带给美国“技术性”衰退。但这一假设风险有三:其一,美当局是否有足够的准备;其二,美内部是否有足够的凝聚;其三,美措施是否有足够的效率?明确疫情边界,需要时间。

原因之三:基本盘困难重重,三驾马车捉襟见肘。市场受损,冲击消费,美国股市-消费的负反馈似已难免,刺激消费,是减税还是直接补贴中低收入人群,两团体分歧犹存;油价低迷,投资承压:传统能源投资是近年美国私人投资的主要推动部分,但低迷的油价显然会阻碍这一复苏;外贸加力,杯水车薪:向贸易对手要更多,成为一个可能的选项,但恐杯水车薪。若量宽是针对流动性,那降息已部分表达了联储对经济的担忧。明确“衰退”边界,需要时间。

美股:明天的道路,需求而非货币:疫情之后的复苏,需要美国开启本世纪以来首次财政货币双宽的政策。但关键点有三:一是减税应更多关注低收入高倾向人群;二是经济长期增长应考虑通过移民解决劳动力缺口;三是应推动全球化扩大更具效率的海外盈利。道阻且长。

A股:股市脱钩已经开始,积极布局A股反攻:美股两轮暴跌,A股均表现了极强的韧性,股市脱钩已经开始。前述几个风险,一周或数周终将明确,我们也仍维持美国技术性衰退的基准假设。美国疫情边界清晰之日,就是A股反攻之时。

A股:积极配置——短期看海外,中期看景气。海外低迷是配置的良机,中期景气是配置的主线。配置逻辑从供给转向需求,综合产业链景气、逆周期政策,沿“成长价值螺旋”布局。结合9大产业链、20个细分行业:1)放眼短期,风格切换,建议超配传统行业:建材、机械、汽车、家电;2)展望中期,成长价值螺旋,不可忘科技:新能源、计算机、通信、电子。

风险提示:疫情发展超预期、政策力度不及预期、地缘政治问题超预期。

2

理性审视美股之一:“流动性冲击”暂缓

“流动性冲击”是本轮美股乃至全球股市重挫的促因。在疫情的全球化蔓延、经济预期下修等系列事件之下,全球走向Risk-off,资金出逃造成的踩踏是股市重挫的核心原因。叠加油价冲击,债务等信用风险的担忧和市场出清的担忧进一步深化,这些都围绕着流动性展开。

美联储及时出手,“流动性冲击”暂缓。3月12日,纽约联储再次增加向银行提供的隔夜拆借资金,提高隔夜回购操作上限1750亿美元。除此之外,美联储还新增3个一月期回购操作,设定两周期回购操作额度上限在450亿美元。我们在《昨夜的遗留和明天的道路:危机的背后》中明确提出,联储及时出手缓解了四个问题:流动性部分缓解、市场部分出清、情绪有所修复、缩小了企业的风险冲击。

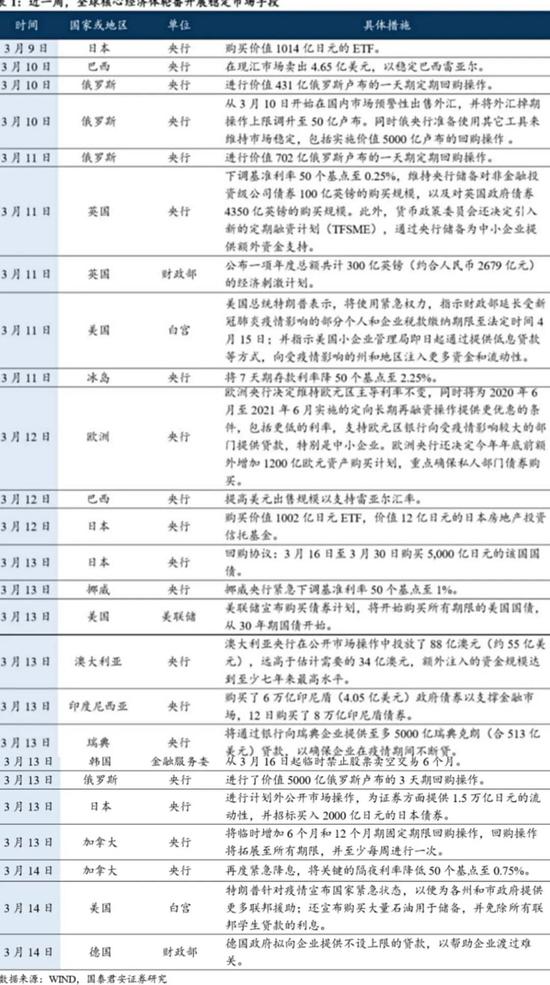

全球加速投放应对流动性挤兑,海外的流动性冲击暂缓。全球开启了新一轮的紧急防控措施,涵盖利率工具和QE工具。不仅是美国,日本本周回购了7000多亿日元的ETF,为证券方面提供1.5万亿日元的流动性;巴西卖出大量美元储备稳定汇率;俄罗斯开启近6000亿回购…..我们认为,此次全球性质的流动性防护,是以资产价格为锚的,以权益市场为首的流动性冲击若未缓解,全球央行仍将继续操作。我们有理由相信,在强对冲的背景下,短期因流动性挤兑造成的资产价格冲击渐进尾声。

市场高预期的降息落地能有何影响?——基本上降息只是对冲下行节奏而非扭转跌势。我们在《昨夜的遗留和明天的道路:危机的背后》中提出,市场已经几乎板上钉钉的预计FFR下降至0-25bps,虽然降息已不是关键,但对降息过高的预期会是风险。同时,从历史上看,美股降息基本上是在市场下行的趋势之中,并未能扭转跌势而只是起到对冲作用。本质上,市场表现先于货币宽松落地,货币宽松本质是应对经济下行或外生性风险,权益市场仍更注重“基本盘”内在趋势,而非政策。对照日本和英国的状况,类似。

“流动性”是表象,1.5万亿退烧多还是少?根据黄金、美债等多资产指征,流动性是美股近期两轮暴跌的促因。大剂量1.5trn烧褪显效。但美股是否完全出清,尚难定论。正如我们在《昨夜的遗留和明天的道路:危机的背后》中提出的,美股仍面临六个未决的担忧:对疫情的担忧、对经济的担忧、Gig Economy的担忧、对信用风险的担忧、出清的担忧、过高的降息预期的担忧。1.5trn多还是少?与近25trn市值(且不论FICC)相比,剂量够不够,要看消炎药。

3

理性审视美股之二:“基本盘担忧”未平

虽是“流动性冲击”暂缓,但仍是“基本盘担忧”未平。可能海外的流动性冲击渐进尾声了,但是现在市场反应的不只是流动性冲击,更多的还是“基本盘担忧”,背后是疫情和经济的担忧。

美国疫情发展边界尚未清晰,衰退是不是“技术性”?从当前形势演绎来看,我们的基本假设是疫情带给美国“技术性”衰退。但这一假设风险有三:其一,美当局是否有足够的准备;其二,美内部是否有足够的凝聚;其三,美措施是否有足够的效率?明确疫情边界,需要时间。在疫情发展边界尚较模糊的阶段,衰退会否走向经济根本有待确认。

当前的美国:基本盘困难重重,三驾马车捉襟见肘。市场受损,冲击消费,美国股市-消费的负反馈似已难免,刺激消费,是减税还是直接补贴中低收入人群,两团体分歧犹存;油价低迷,投资承压:传统能源投资是近年美国私人投资的主要推动部分,但低迷的油价显然会阻碍这一复苏;外贸加力,杯水车薪:向贸易对手要更多,成为一个可能的选项,但恐杯水车薪。若量宽是针对流动性,那降息已部分表达了联储对经济的担忧。明确“衰退”边界,需要时间。

我们在《股市脱钩的可能:再次审视冲击》中强调,居民消费作为美国经济的基本盘,是其复苏与持续增长的关键,或将因疫情扩散而遭受重创,这将进一步影响就业市场。市场对于“基本盘担忧”认识逐步趋于充分,在此我们核心讨论,以美国为首,如何能扭转乾坤?

第一,还是要回到需求:严控疫情+政策对冲。在任何一次危机面前,刺激社会需求(居民/政府)是效用极佳且副作用较小的方法,对于消费占GDP比重高的国家尤其如是。当前,刺激社会需求的前提是严控疫情。首先,各国先后进入紧急“战疫”状态。3月13日,美国、西班牙、波兰等国宣布进入紧急状态;3月12日,阿根廷、哥伦比亚、委内瑞拉等国宣布进入紧急状态。全面严控疫情是修复需求的关键前提,后续需要关注日本和韩国。其次,各国不断出台的财政和货币方面的稳定政策将有效抬升内需,稳定经济增速,更重要的是稳定就业和社会预期。

明天的道路,需求而非货币:疫情之后的复苏,需要美国开启本世纪以来首次财政货币双宽的政策。但关键点有三:一是减税应更多关注低收入高倾向人群;二是经济长期增长应考虑通过移民解决劳动力缺口;三是应推动全球化扩大更具效率的海外盈利。道阻且长。

第二,可以有的外需期待:贸易端的“暖春”。据路透社报道,一名法国总统府官员13日表示,七国集团(G7)领导人将于当地时间3月16日召开视频会议,讨论如何协调应对新冠肺炎疫情。在疫情之前国家之间的协作至关重要。相比于2018-2019年以来的贸易争端问题,我们未来极有可能进入阶段性的贸易端“暖春”。同时,从美国的净出口情况来看,在危机面前,通过净出口拉动经济增长是较为重要的手段,这也提升了未来问题阶段性缓和的可能。

4

“脱钩”和“宽松”——A股迎中期视角布局时机

股市脱钩已经开始,A股反攻催化如下:美股两轮暴跌,A股均表现了极强的韧性,股市脱钩已经开始。前述几个风险,一周或数周终将明确,我们也仍维持美国技术性衰退的基准假设。美国疫情边界清晰之日,就是A股反攻之时。

“基本盘”和“资产端”的占优,是股市脱钩的本质因素。我们在《股市脱钩的可能:再次审视冲击》中强调,不应忽视股市脱钩的可能。其脱钩的核心原因,在于“基本盘”和“资产端”的不同。第一,疫情、经济增长和政策空间的“基本盘”,中国全方位优于美国。1)疫情防控:中国进入良性阶段而美国存疑,应对不同情形测算中国影响均小于美国。2)经济增长:中国消费挫伤有限且可控、而工业部门处于底部复苏进程之中,而美国受冲击增加通缩、债务风险。3)政策对冲:美国降息效用有限、新一轮QE预期充分,反观中国货币政策空间更大且更有效,财政等手段更为丰富。第二,中国股市性价比大幅优于美股。当前市场风险偏好稳中有升、贴现率易下难上、有力对冲令盈利修复确定性更高;而美股恰巧相反,风险偏好大幅下行、贴现率因货币政策体系失效而趋势反转、政策工具效用有限加剧盈利恶化预期,且存在一定的交易拥挤风险。

“预期内的宽松”:方向已定,节奏有异,后续关注点在需求侧。2020年3月13日,央行决定于2020年3月16日实施普惠金融定向降准,对达到考核标准的银行定向降准0.5至1个百分点,对符合条件的股份制商业银行再额外定向降准1个百分点,共释放长期资金5500亿元。我们认为,此次降准在3月10日国常会明确指出要普惠金融定向降准措施之时便有预期,整体来看降准、降MLF利率趋势不变,重在节奏。后续更为重要的,是财政、产业、内需、出口等方面的进展。

“脱钩”+“宽松”:A股中期视角布局时机的四点要素。第一,从来看,股市的节奏受情绪传染,所以美国止跌,对中国来说是个再出发的机会。第二,以“疫情后”视角布局A股,当前是客观经济增长的低点,但是以中期视角审视,伴随需求、投资等维度修复,信用-库存-盈利传导进一步顺畅,结合A股当前估值,全球维度A股亦极具性价比。第三,短期看海外,中期看景气。短期仍需关注海外市场动荡带来的负面影响,中期关注景气回升,不论是投资投资额风格还是细分产业链。第四,全球疫情仍待明朗。在全球疫情形式明朗之前,我们都需留有一丝“风险”的警惕,毕竟疫情大蔓延带来的影响难以估量。

5

短期看海外,中期看景气

尽管海外市场大幅反弹,但是仍需关注反复的风险。当前,海外低迷之时,中期维度布局A股迎来绝佳时机。正如《风格切换:且看成长-价值螺旋》所强调,当前行业配置逻辑从供给转向需求,基于产业链维度,从逆周期政策的预期影响,及产业链景气周期2个维度寻找投资机会。结合9大产业链、20个细分行业:1)放眼短期,风格切换,建议超配传统行业:建材、机械、汽车、家电;2)展望中期,成长价值螺旋,不可忘科技:新能源、计算机、通信、电子。

放眼短期,风格切换,部分行业在政策催化下基本面有望显著改善:

建材:(1)水泥:早周期品最先受益,瞬时产品无库存;(2)B端建材:精装修房渗透率提升,受益地产预期;

机械:(1)工程机械:受益基建补短板及地产预期;(2)油气装备:受益能源安全政策下石油公司资本开支提升;(3)新兴装备:受益于半导体、锂电、面板、光伏等行业产能快速增长,以及国产替代;

汽车:(1)整车:行业周期向上,部分地区出台汽车刺激政策;(2)轻量化与电子化零部件:新能源汽车渗透率提升,部分零部件单车价值提升,特斯拉加快国产化;

家电:(1)白电:地产预期,家电刺激政策可期;(2)小家电:新品类有望快速增长。

展望全年,成长-价值螺旋:景气周期、政策利好、风险偏好抬升共振,还应关注:

电新:(1)特高压装备:国网年初更换董事长,特高压投资进度超预期;(2)光伏:平价上网区域扩大;(3)新能源汽车:特斯拉国产化,国际车企力推新车型;

通信:(1)5G设备:三大运营商将加快5G建设;(2)数据中心设备:互联网巨头资本开支增长,流量长期增长可期;

计算机:(1)信息安全:受益于“等保2.0”政策,互联网流量增加;(2)医疗IT:电子病历、互联网医疗政策催化;

电子:(1)消费电子:5G加速建设驱动换机潮,无线耳机销量高增长;(2)半导体:景气周期向上,进口替代机会。

6

五维亮点

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有