搜索

2020-05-08 16:07:35 来源:新浪财经综合

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题 新能源汽车产业链月参20-05:锂行业的深刻变局与我们的思考

来源 五矿证券

报告摘要

我们认为全球锂行业正在发生两点深刻的变革:第一,新冠疫情加剧了逆全球化风险,全球机遇并未消失,但其内涵正在发生深刻变化,而未来也将更具挑战。尽管锂行业的需求蛋糕将不断变大,但未来3-5年,欧洲、美国构建新能源汽车全产业链条的趋势也愈发清晰。2019年全球60%的锂资源供应来自矿石体系,产自西澳、巴西、加拿大的锂精矿近乎100%由中国锂盐厂转化加工,再流入全球中下游。向前看,锂化合物的生产环节不可避免将变得更加多元,这一方面是欧洲、美国新能源汽车市场的体量快速成长所致,另一方面也由欧洲、美国对于保障战略资源供应安全的诉求所决定,要求关键原料实现一定的自供比例。目前,车企巨头等产业决策者已经在推动电池、材料、原料的本地配套逐级落地。我们认为,这一局面将导致中国锂行业呈现“马太效应”。全球车企和电池巨头在可期的未来无疑离不开中国领军锂盐厂的高品质产品,及其高效、稳健的供应能力,但国内二线锂盐厂再借外需实现“弯道超车”的难度将越来越大,行业格局将向头部集中。第二,正如我们前期所重点提示,新能源汽车终端需求的分层(高镍-长续航车型、铁锂-高性价比车型)也在加剧中上游竞争格局的分化。绑定全球OEMs或电池寡头、切入高端供应链的中国头部锂盐厂,尤其一线的氢氧化锂供应商,正在收获海外高镍需求放量的红利,而二线的氢氧化锂产能却迟迟难以满产。同时,比亚迪推出“刀片电池”是铁锂路径返潮的标杆,由于铁锂强调高度的成本经济性,且对锂源品质的要求宽容,因此盐湖系碳酸锂依靠低成本在铁锂市场占据了明确且稳固的竞争优势,云母提锂的“准电碳”提供了补充,而不具备成本优势和绝对产品优势的二、三线矿石提锂则遭遇了尴尬;正因如此,新能源汽车终端需求的分层也加剧了上游锂盐环节的分化和洗牌。

锂行业如何应对变局?(1)对于中国头部锂盐厂,我们建议第一,紧抓全球蓝筹客户需求上量的机遇窗口、积极扩大产能并重视ESG,以明确的品质优势、规模优势、供应稳定性来强化与全球蓝筹客户的长期战略协同和供应黏性;第二,充分夯实上游资源,确立成本优势,但需提高对于海外矿产国家风险的警惕;第三,即便海外订单饱满且利润率更高,也需坚定不移的扎根白热化的中国内需市场、确保国内市场份额;第四,转变单纯基于即期经济性的思路,提前做好走出去、在欧洲等海外市场布局产能的预案。(2)对于中国二线锂盐厂,我们认为实现资源、锂盐一体化具备必要性,同时需锤炼品质,此外,选择与国内下游的大型电池厂商进行深度联合(尽管可能会牺牲短期的盈利弹性)不失为一个生存和突围之良策,直至周期拐点到来。

长期看好锂资源、动力电池两大战略环节的投资价值。延长补贴和ToB采购将支撑中国新能源汽车-这一战略新兴产业的回暖,但全球遭遇疫情后,汽车消费复苏所需的时间或长于预期,上游将继续磨底;5月部分西澳锂精矿的CIF价格或将下行至约400美元/吨,此外Q2欧洲的新能源汽车产销将承压,但高端电芯作为瓶颈环节所受影响较轻。建议继续关注赣锋锂业、宁德时代。

风险提示:1、若新冠疫情导致全球宏观经济长期承压,将压制新能源汽车的全球产销量;2、动力电池的技术更迭风险、全球地缘政治风险等。

报告正文

五月思考:直面锂行业的深刻变局

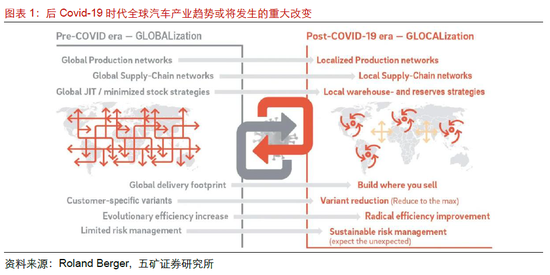

由于全球盐湖提锂的产能建设和产线磨合通常需要较长的时间周期,自2015年以来,“西澳锂矿+中国锂盐厂”的组合无论在资本开支、生产经营,还是在产品品质等方面都被视为最具效率的资产组合。不仅中国企业,甚至连美国锂巨头Albemarle都是通过收购中国锂盐厂--江锂新材料,将其配套西澳的泰利森锂矿,才迅速构建起大规模、高品质的电池级氢氧化锂供应体系,并获益颇丰。但不容忽视的是,锂资源已被全球视为电动化时代的关键金属原料,在后疫情时代的全球格局下,我们认为中国锂行业的企业决策者不应简单的将过去的“常态”视作未来的“理所当然”。

我们认为,全球锂行业正在发生两点深刻的变化:

第一,海外疫情加剧了逆全球化风险,“全球机遇”并未消失,但其内涵正在发生深刻变化,而未来也将更具挑战。落地于微观的新能源汽车产业,尽管锂行业的需求蛋糕将不断变大,但未来3-5年,欧洲、美国构建新能源汽车上下游全产业链条的趋势也愈发清晰。2019年,全球约60%的锂资源供应来自矿石体系,产自西澳、巴西、加拿大的锂精矿近乎100%由中国的锂盐厂转化加工,再流向全球锂电中下游。向前看,锂化合物的生产环节不可避免将变得更加多元。这一方面是欧洲、美国新能源汽车市场的体量快速成长所致;另一方面,也是由欧洲、美国对于保障战略资源供应安全的诉求所决定,要求实现一定的关键原料自供比例;此外,由于汽车产业链具备上下游纵深,涉及产值和附加值较高,因此往往被视为各国的基石产业,而新能源汽车又是汽车产业的未来,势必将受到政策制定者们的高度关注。目前在欧洲市场,终端车企等产业决策者已经在推动电池、材料、原料的本地配套逐级落地。

我们认为,这一局面将导致中国锂行业呈现“马太效应”。由于中上游产业的构建、工程人员的培养、工艺know how的习得绕不开一个必要的、较长的学习曲线,而电动化的上量却已箭在弦上,因此全球领军车企和电池巨头在可期的未来无疑离不开中国领军锂盐厂的高品质产品,及其高效、稳健的供应能力,但国内二线锂盐厂未来再借外需实现“弯道超车”的难度或将越来越大,剩余的外需增量蛋糕更可能会被海外的锂巨头以及欧美的新厂商所瓜分,这将促使中国锂行业的供应格局向头部进一步集中。

第二,正如我们前期所重点提示,新能源汽车终端需求的分层(高镍-长续航车型、铁锂-高性价比车型)也在加剧中上游竞争格局的分化。绑定全球OEMs或电池寡头、切入高端供应链的中国头部锂盐厂,尤其一线的氢氧化锂供应商,正在收获海外电动化上量的红利,而二线的氢氧化锂产能却迟迟难以满产。同时,比亚迪推出“刀片电池”是铁锂路径返潮的标杆,由于铁锂强调高度的成本经济性,且对锂源品质的要求宽容,因此盐湖系碳酸锂依靠低成本在铁锂市场占据了明确且稳固的竞争优势,云母提锂的“准电碳”产品提供了补充(尤其在锰酸锂市场),而不具备成本优势和绝对产品优势的二、三线矿石提锂产能则遭遇了尴尬。正因如此,新能源汽车终端需求的分层也加剧了上游锂盐环节的分化和洗牌。

中国的锂行业如何应对变局?(1)对于中国的头部锂盐厂,我们建议,第一,紧抓全球蓝筹客户需求上量的机遇窗口,积极扩大产能并重视ESG,以明确的品质优势、规模优势、供应稳定性来强化与全球蓝筹客户的长期战略协同和供应黏性;第二,充分夯实上游资源,确立成本优势,但需提高对于海外矿产国家风险的警惕;第三,即便海外订单饱满且利润率更高,也需坚定不移的扎根白热化的中国内需市场、确保国内市场份额;第四,转变单纯基于即期经济性的思路,提前做好走出去、在欧洲等海外市场布局产能的预案。(2)对于中国的二线锂盐厂,我们认为实现“资源、锂盐一体化”的业务构架具备高度的必要性,在内生层面也需要继续锤炼品质并提升经营能力,此外,选择与国内下游的大型电池厂商进行深度联合(尽管可能会牺牲短期的盈利弹性)不失为一个生存和突围之良策,直至周期拐点到来。(3)此外我们需要警惕,逆全球化或发酵导致海外矿产资源国家主义的抬头,未来中国本土的盐湖资源、矿石资源的战略价值无疑将提升。

对于即期产业链投资的判断:新能源汽车产业的未来无疑在于ToC消费,但当前急需积极的扶持政策来缓解新冠疫情的巨大冲击。我们认为,补贴的延长和ToB采购将支撑中国新能源汽车-这一战略新兴产业的回暖,但疫情过后汽车消费的修复或并非V型、全球需求复苏所需的时间或长于预期,上游原料将继续磨底。展望5月份,西澳矿山的部分锂精矿CIF价格或将下行至约400美元/吨;钴行业方面,我们认为嘉能可对于Katanga Mining的私有化要约也是明确的底部信号。此外,我们预计二季度欧洲的新能源汽车产销将开始承压,但高端电芯作为瓶颈环节所受的影响预计相对较轻。在产业链的投资上,我们长期看好锂资源、动力电池两大战略环节,建议继续关注赣锋锂业、宁德时代。

新能源汽车产业链月度价格回顾及展望

锂产品:碳酸锂价格再陷低迷,氢氧化锂产能利用率分化

锂精矿价格:根据S&P Global Platts的采集,3月西澳锂精矿(SC6)FOB价格报419美元/吨,同比下降35.54%。展望未来一个季度,一方面需求偏弱、去库存压力将继续压制锂精矿的销售价格(我们预计FOB价格或向380美元/吨附近靠拢,CIF价格将降至约400美元/吨),另一方面,原油价格骤跌也导致了西澳至中国港口的海运费用大幅下降(综合下滑至约20美元/吨),此外还需关注澳元兑美元汇率的波动,也是影响即期成本的重要因素。

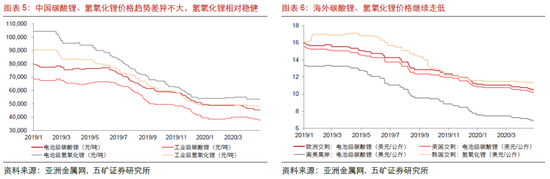

碳酸锂价格:与其余大部分的制造业、原材料部门类似,4月以来锂盐市场的核心矛盾已从年初战疫导致的产能受限和物流受阻转向了需求低迷,碳酸锂生产商开始面临一定的库存压力,导致3月份刚刚抬头的现货价格又再度下挫探底。根据亚洲金属网,至4月底,中国工业级碳酸锂均价跌至3.75万元/吨(事实上青海盐湖和部分南美的产品价格更低),同比下跌43%;电池级碳酸锂均价跌至4.50万元/吨,同比下跌41%;碳酸锂欧洲交到均价10.45美元/公斤,同比下跌31%;南美离岸均价6.85美元/公斤,同比下跌46%。

氢氧化锂价格:氢氧化锂产品相对碳酸锂的价格跌幅较小,流向高镍三元的微粉和无水氢氧化锂相对坚挺,但市场分化显著,少数头部供应商的电池级氢氧化锂供不应求,但二线的开工依然平淡。根据亚洲金属网的采集,至4月底,中国工业级氢氧化锂均价走弱至4.80万元/吨,同比下跌42%;中国电池级氢氧化锂均价走弱至5.30万元/吨,同比下跌44%,氢氧化锂韩国交到均价下行至11.3美元/公斤,同比下跌33%。

镍、钴、锰:全球疫情压制价格,关注潜在的供给扰动

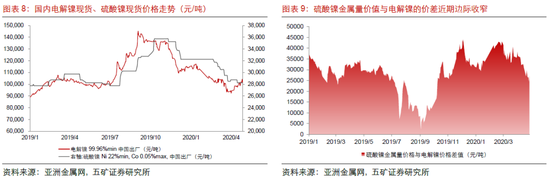

金属镍及硫酸镍:新冠疫情导致全球需求基本面受到显著冲击,大宗商品价格普遍下挫,但近期供给扰动预期开始推动镍价反弹(镍容易受到东南亚、俄罗斯等主产区供给干扰)。至4月底,电解镍现货均价10.16万元/吨,LME电解镍三个月期货收盘价1.23万美元/吨,同比下跌1%,国内硫酸镍(Ni 22%min)出厂均价跌至2.83万元/吨,同比下跌2%。

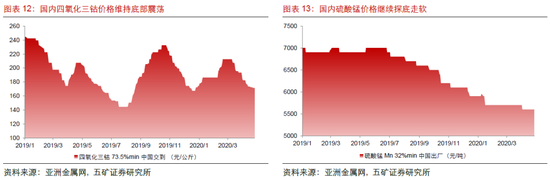

金属钴及钴盐:需求疲弱加上库存尚足,继续压制4月的钴产品价格。由于疫情,此前关于钴行业2020年将受电子消费、新能源汽车双轮驱动的需求逻辑弱化,我们认为钴行业已经触底,嘉能可要约私有化Katanga Mining(核心资产为刚果金KCC铜钴矿)也是明确的行业底部信号,后续静待需求侧的边际改善,而华友钴业等领军厂商的财务状况也已重回正轨。至4月底,欧洲金属钴(99.3%min)均价16美元/磅,同比下跌2%,国内硫酸钴(20.5%min)均价4.35万元/吨,同比下跌17%,四氧化三钴均价171.5元/公斤,同比下跌17%。

硫酸锰:下游锰酸锂的采购意愿平淡,但钢铁等传统领域的需求坚挺,对于锰金属市场带来的支撑。至4月底,国内硫酸锰出厂均价5600元/吨,同比下跌19%。

正极材料:4月需求总体乏力,价格继续下跌

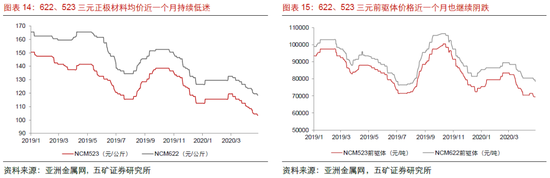

三元材料:至4月底,国内NCM 523正极前驱体均价6.95万元/吨,同比下跌21%;国内NCM 523正极材料均价103.5元/公斤,同比下跌27%;国内NCM 622正极前驱体均价7.85万元/吨,同比下跌16%;国内NCM 622正极材料均价118.5元/公斤,同比下跌28%。由于疫情,动力需求疲软,海外的消费类订单削减,加上动力电池企业手中的库存较大,导致4月份三元材料面临较大的价格压力,同时锂、钴、镍原材料价格走低也拉低了三元材料市场的价格水位。

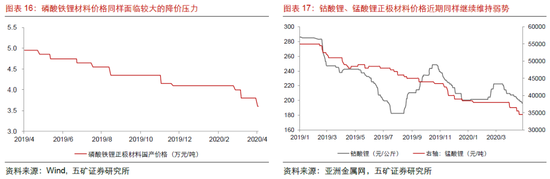

磷酸铁锂:至4月底,国产磷酸铁锂均价3.6万元/吨,同比下跌27%。储能需求转暖,但动力需求尚未发力。

钴酸锂:至4月底,国内钴酸锂均价196.5元/公斤,同比下跌19%。向前看,iPhone SE以及旗舰手机厂商5G机型对于钴酸锂出货量的提振值得跟踪。

锰酸锂:至4月底,锰酸锂均价3.45万元/吨,同比下跌29%,逼近生产成本线,后续价格下探空间有限。

新能源汽车产业链产销、出口数据分析

1-2月中国氢氧化锂出口量逆市增长,需求增量在韩国

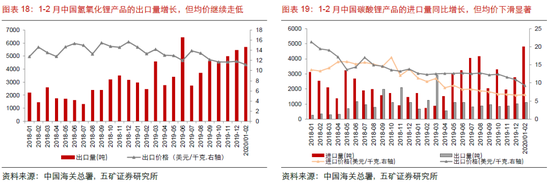

2020年1-2月中国的氢氧化锂出口量逆市实现增长。2020年1-2月中国氢氧化锂出口总量5679.6吨,同比增长约5%,进口量几乎为零。虽然春节假期、疫情对于开工率造成压制,但出口量的逆市增长反映出日韩锂电厂商的开工较高、欧洲终端市场的电动化趋势确定。1-2月中国氢氧化锂出口均价11.2美元/千克,同比下跌20.5%,环比下跌5.2%。

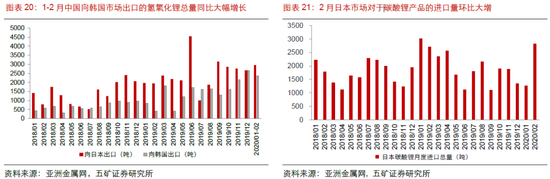

关注结构差异,1-2月氢氧化锂的需求增长主要在韩国市场,而非日本市场。2020年1-2月,中国向日本出口氢氧化锂2950.7吨,同比下滑24%,但中国向韩国出口氢氧化锂2357.6吨,同比大幅增长87%。同时据海外市场的进口口径,2020年2月份,日本进口氢氧化锂总量约1480吨,同比下滑44%,环比下滑51%;2月份韩国进口氢氧化锂约1570吨,同比增长66%,环比下滑44%,3月份韩国进口氢氧化锂约2720吨,同比增长51%,环比大增73.5%,且进口均价达到了14.4美元/千克。我们判断,日本市场阶段性放缓了氢氧化锂进口主因Tesla体系受到疫情和停工的制约,而韩国锂电厂商主要对口欧洲车企,该体系的动力电池供应更为紧俏,因此LG Chem等的备货和生产暂未遭遇显著影响。

2020年1-2月中国碳酸锂进口量大增,主要来自智利和阿根廷。1-2月中国碳酸锂进口总量4803吨,同比大增97%,其中净进口量为3687吨,同比大增237%,主因智利、阿根廷增加了对中国的碳酸锂出口。其中,根据19Q4的季报披露,SQM在2020年计划扩大对中国市场的销售份额,同时ORE也将中国视为主战场之一。1-2月中国碳酸锂出口总量1116吨,同比下滑42%,锂盐运出和过关受到了一定影响。均价方面,1-2月中国碳酸锂平均进口均价6.8美元/千克,同比走低39%,出口均价9.3美元/千克,同比走低22.5%。

此外,日本市场的碳酸锂需求总体保持增长之势,2月份日本进口碳酸锂2816吨,同比增长4%,环比大增123%。

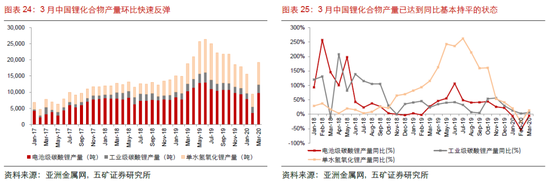

三月中国锂化合物产量快速反弹

一季度电池级碳酸锂产量受影响较大:20Q1中国电池级碳酸锂产量21435吨,同比下滑19.7%,受疫情和市场低迷的冲击较大,同期工业级碳酸锂产量6150吨,同比增长7.0%,氢氧化锂产品总产量16660吨,同比增长2.6%。

碳酸锂产量在3月实现“V型”反弹:由于疫情,中国锂盐厂大部分在春节假期后推迟复工,但进入3月份后,中国的碳酸锂产能陆续复产,月度产量显著提升,证明了中国作为全球锂盐生产基地的供应稳定性。据亚洲金属网统计,2020年3月中国碳酸锂总产量达到12,355吨,环比大增104%,同比下滑4.6%。其中,电池级碳酸锂产量9835吨,环比大增137%,同比下滑7%,工业级碳酸锂产量2500吨,环比增长32%,同比走高6%。

氢氧化锂产量3月环比大增:中国的氢氧化锂产能也在快速恢复,3月中国氢氧化锂产量6880吨,环比大幅增长79.2%,同比增加9.4%,下游韩国市场的需求大幅增长。

正极材料三月动力链订单低迷,钴酸锂产量稳健

3月正极材料产销量:3月中国钴酸锂产量4480吨,环比增长7.7%,同比下滑0.9%;三元材料产量9930吨,环比增长29%,同比走低34.1%;磷酸铁锂产量8650吨,环比大增182%,同比增长17.7%,恢复2019年的正常生产水平。由于中国疫情的显著缓解,进入3月后正极材料的产能和开工率较快恢复,主要矛盾在于下游的内需暂未起量。

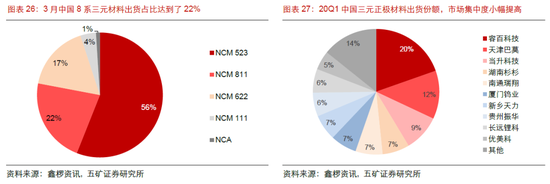

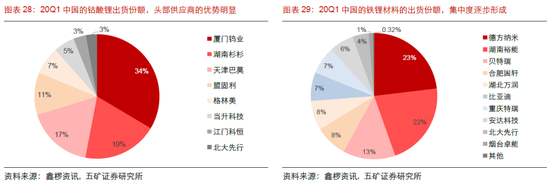

一季度正极材料市场回溯:(1)根据鑫椤资讯统计,20Q1中国三元正极材料产量25,470吨,同比显著下滑45%;三元前驱体产量46,210吨,同比下滑27%;磷酸铁锂材料产量15,880吨,同比下滑21%;钴酸锂产量约11,720吨,同比依然实现10%的增长;锰酸锂产量13,190吨,同比下滑17%。一季度钴酸锂产量实现了逆势增长,预计主要受益于5G手机产业链的备货拉动。(2)关于三元材料的结构,3月份高镍8系的出货量占比升至22%,6系三元的占比降至17%,5系三元的占比依然达到56%,中国市场整体依然处于高镍三元的导入阶段。(3)竞争格局方面,钴酸锂市场已经完成了头部集中化,铁锂材料的供应格局也愈发清晰,但三元材料的竞争依然胶着。2017年来,深度协同CATL的正极材料厂商的份额获得了充分保障,但在高镍导入期势必将面临新一轮的产能竞争和成本拼杀,同时铁锂路径的返潮也将加剧未来三元材料市场的竞争。

国内动力电池装机一季度数据惨淡,但正逐步恢复

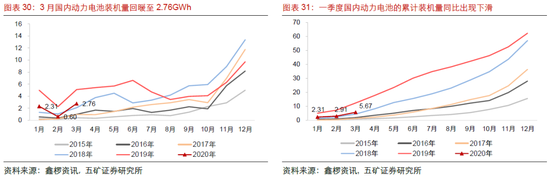

三月装机量环比增长,但一季度数据总体惨淡。根据鑫椤资讯,3月动力电池装机量2.76GWh,同比下滑46%,环比增长363%,环比提升主要系疫情得到控制、开工率提高。2020年一季度累计装机量约5.67GWh,同比下滑达54%。

不同车型的装机量均有回暖,纯电动乘用车贡献较大份额。新能源乘用车是3月的绝对装机主力,装机量2.24GWh,环比增长327%,占新能源车装机量比例81%,其中纯电动乘用车装机量2.06GWh,同比下滑47%,一季度新能源乘用车累计装机量4.46GWh,同比下滑53%;新能源客车3月装机量0.39GWh,一季度累计装机量0.91GWh;新能源专用车3月装机量127.28MWh,一季度累计装机量307.22MWh。

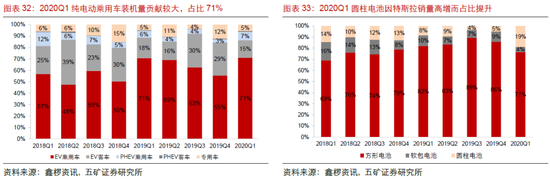

方形依然是主要的装机类型。3月方形电池装机量约2.05GWh,环比增长445%,同比下滑52%,占比74 %;圆柱电池方面,由于LG Chem配套特斯拉的推动,3月圆柱总装机量约0.59MWh,占比达到21%,且一季度累计装机量同比小幅上升至1.08GWh;软包电池装机量有所回升,达到约0.12GWh,但占比仅4.5%。

分正极看,三元占比逐月提升,磷酸铁锂依然为客车的主要路径。3月三元电池装机量约2.22GWh,环比增长103%,同比下滑44%,占总装机量比例80%,进入2020年以来占比逐月提升,其主要由纯电动乘用车贡献,但后续需关注铁锂的返潮。同期,磷酸铁锂电池装机约0.54GWh,环比提升,占比来到19%,在纯电动客车领域比例接近100%。

LG Chem和CATL主导高镍811的装机市场。根据鑫椤资讯的统计,3月高镍三元的装机量达到0.89GWh,占到三元比例的40%。在集中度上,由于特斯拉的中国销量高增,3月LG Chem的811在高镍装机中排名榜首,达到526MWh,占高镍装机59%的份额,次位是CATL,811装机量约354MWh,占高镍装机40%的份额,两大巨头的占比合计达99%。

分企业看,装机量份额高度集中,海外龙头开始发力。据鑫椤资讯统计,3月三元和磷酸铁锂电池装机总量约2.75GWh。其中,CATL装机量1.22GWh排名榜首,但市场份额下滑至44%,20Q1整体市占率约50%;LG Chem的3月装机量由特斯拉所拉动,凭借高镍三元,其装机市占率达到19%,排名第三,20Q1的整体市占率也达到11%。集中度方面,3月TOP 10装机量份额高达98%,20Q1累计装机量TOP 10的市场份额也高达96%。

西澳锂矿一季度综述:生存、减产、降本

2020年西澳锂矿受疫情的直接影响较小,但全球疫情无疑加剧了短期市场需求的低迷。我们判断,与盐湖不同,资源量有限的澳矿资源商在周期底部实施逆势扩张、扩大市场份额的意义不大,通过主动减停产来保护矿产资源是着眼长期最理性的选择。但是否支持做出主动减产的决策,也取决于矿商的账面现金、债务状况、债权人条款以及股东背景。

目前来看,银河资源Mt Cattlin、Pilbara这两家具备“减产能力”(在手现金较为充足)的矿商均显著降低了采选量,聚焦于降库存和成本优化,Altura在一季度终于达成了债务重组和再融资方案,开始评估减产、停产的可能性。Mt Marion受益于赣锋锂业的需求饱满,维持了较高的产销水平。此外,考虑到雅保、天齐目前对于锂精矿的消化能力有限,我们预计Talison的化学级锂精矿工厂(CG1、CG2)暂时将保持较低的产能利用率。

2020年一季度,除Talison之外,西澳在产新兴澳矿(Mt Cattlin、Mt Marion、Pilbara、Altura)总共实现锂精矿产量约18.1万吨,同比缩减31%、环比缩减18%,实现锂精矿总销量约18.4万吨,同比缩减16%、环比缩减8%,总库存量终于开始边际下行。

Mt Cattlin:消化存放的低品位原矿,降低锂精矿库存

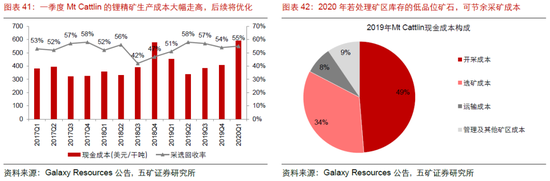

银河资源旗下全资控股西澳Mt Cattlin锂矿,作为一座成熟矿山,具备稳定的锂精矿产能,并且产品品位近年来显著优化。2019年收率优化项目(YOP)投产后,Mt Cattlin矿石处理能力达到180万吨/年,年产22-24万吨6%品位锂精矿。尽管盈利压力较大,但零负债和宽裕的在手现金是银河资源相对同行最大的优势,加上Mt Cattlin本身的矿产资源有限,因此公司在2020年明确选择实施大幅减产。此外,公司已着眼于阿根廷Sal de Vida盐湖项目的分期开发,但受疫情影响,目前盐湖矿区的试验性装置难以运营,仅保留了必要的团队。

一季度锂精矿产量显著缩减,但成本短期走高。(1)20Q1共处理矿石15.45万湿吨,同比下滑62.3%,环比下滑61.8%,矿石处理品位1.03%,相较2019年平均的1.23%有所下滑,主要系处理矿石中12%来自于低品位矿石;生产锂精矿1.43万干吨,同比减少65.8%,环比减少66.9%,产量符合指引(1.4-1.7万干吨)。(2)20Q1产出的锂精矿平均氧化锂品位6.06%,相较于2019年的5.93%进一步提升,且创下品位新高,品位的上升主要是因为2020年初安装并调试了新设备。(3)20Q1锂精矿的现金成本为592美元/干吨,同比大幅增加139美元/干吨,环比大幅增加186美元/干吨,现金成本大幅增加是因为2020Q1产量大幅下降,随着产量逐月增加,2020年3月的生产现金成本已经下降至399美元/干吨。

前端增加光电选矿装置,处理存量的低品位矿石成为可能:Mt Cattlin于2020年初据既定计划在澳洲的夏季停工了六周,并已于2月中旬开始重新运营,停工期间,选矿厂完成了前端光电选矿装置的安装,旨在分选矿场堆砌的超过一百万吨的低品位矿石。截至2020年3月底,选矿回收率升至55%,环比略微增加1%,2020年目标是进一步提升至58-62%。

在手现金充足形成核心竞争优势。截至2020年3月31日公司的现金和金融资产为1.296亿美元(2019年底为1.432亿美元),零债务,公司在手现金充足。

2020年计划大幅减产,将根据市场灵活生产。2020年公司明确Mt Cattlin的策略为“价值优先于量”,计划将开采量较2019年大幅缩减60%,指引2020年的锂精矿产量将下滑至9.0-10.5万干吨,其中20Q2锂精矿产量指引为2.5–3.0万干吨。若下游需求回暖,Mt Cattlin具备快速恢复至满产水平的能力。

Pilbara:减产去库存进展顺利,技改后回收率已经达标

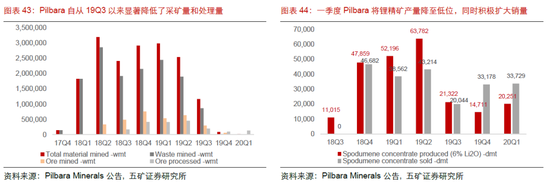

Pilbara Minerals旗下全资控股Pilgangoora大型锂钽矿山,一期年产33万吨6%锂精矿。在2019年CATL入股成为第一大股东后,Pilbara获得了一个较宽裕的窗口期去实施技改、提升回收率、降本增效。2020Q1公司继续采用放缓采选、扩大销售、去库存的策略,并开采了较高品位的矿石(1.35%-1.45%),并在后端的选矿技改上取得了一定的进展。由于矿区的矿石库存降至低位,预计2020Q2矿山将重启采矿,将对其现金流再度形成考验。

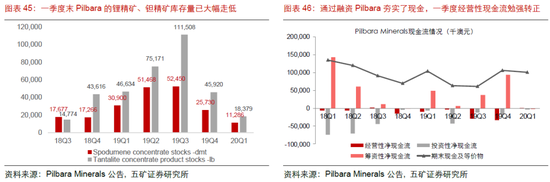

继续降低采选量,锂精矿库存大幅降低。2020年第一季度Pilgangoora总计生产20251干吨的锂精矿,同比大幅下滑61.2%,环比增长37.7%,实现销售33729干吨,同比下滑12.5%,环比小幅增长1.7%,锂精矿销量略低于此前指引的3.5万-5.0万干吨,长期包销客户包括容汇锂业、赣锋锂业、长城汽车、POSCO、天宜锂业等。矿山一季度末的锂精矿库存量显著降低至11286干吨,相较2019年底大幅减少14444干吨,同时钽精矿库存也大幅降低。

一季度经营性净现金流勉强转正,在手现金暂时充足。20Q1公司实现销售收入2700万澳元,经营性净现金流122.5万澳元(上一季度为-3286.4万澳元),近五个季度以来首次转正,但需注意这是在20Q1显著降低采矿量、削减锂精矿产量、并积极扩大销量的情形下才实现的。截止2019年3月底,公司在手现金小幅升至1.08亿澳元,短期足以偿还美元抵押债券(本金1亿美元,12%年息率)以及流动资金借款的利息。

选矿技改取得一定的进展,回收率显著优化:Pilbara在2019年聘请外部顾问实施了技改优化,具体包括安装LIMS装置的除铁项目、浮选优化、产线自动化升级等。通过技改,2019年底选矿回收率开始震荡上行,20Q1的选矿回收率基本与设计标准相符(回收率72%至78%),但具体回收率也与送料的矿石品位高度相关。20Q1若按照现金流表推算,锂精矿的生产成本约为430美元/吨,公司指引未来若恢复至满产,其生产成本将趋近320-350美元/干吨(中国CFR)。

新增长协客户:公司3月25日公告与宜宾天宜锂业签订了为期5年的7.5万吨高品质的锂精矿销售协议,其中2020年将供应6万吨锂精矿,首批2万吨锂辉石精矿的装运已于今年3月完成,第二批预计在2020年4月下旬/ 2020年5月上旬交付。天宜锂业首期年产2.5万吨LCE锂盐厂在建(氢氧化锂+碳酸锂),预计2020年6月试车,远期计划在2022年将产能扩大至年产10万吨LCE。

Mt Marion:开采量临时下降,锂精矿产销维持强劲

西澳Mt Marion锂矿具备45万吨的锂精矿年产能。赣锋国际、澳洲大型矿业服务商Mineral Resources Limited(MRL)各持有运营平台RIM公司50%的股权。自2017年2月发出第一船锂精矿以来,Mt Marion的生产量已达到预期,但产品分为6%和4%两种品位。为投入于选矿技改、降本增效,赣锋与MRL计划在2020年再次实施等比例的增资。

20Q1西澳Mt Marion锂矿的生产活动未受到新冠疫情的显著影响,但MRL提示疫情为后续季度的需求带来了较大不确定性。作为矿山运营商,MRL公告在20Q1完成了对于采矿方案的优化。据更新后的方案,未来Mt Marion的选矿处理量将降低,但回收率将得到提升,将继续产出4%低品位的锂精矿产品。

Mt Marion于20Q1开采矿石59.1万吨,同比降低21.9%,环比降低26.5%。开采量临时性走低,主因采矿活动由中央矿坑转移到了N6和N7矿坑,但开采量足以满足选矿之需,以及矿区安全库存的要求。

20Q1锂精矿产量11.1万湿吨,同比小幅增长3.7%,环比减少10.5%;销售锂精矿9.9万湿吨,同比小幅下滑10.8%,环比持平。与澳矿同行形成鲜明对比,Mt Marion的一季度产销量维持强劲主因下游赣锋锂业的原料需求饱满。

目前Mt Marion依然在产出高低两种品位的矿石产品,一季度6%品位锂精矿的产量为6.1万吨,产量占比55%,较19Q4的65%有所下滑。

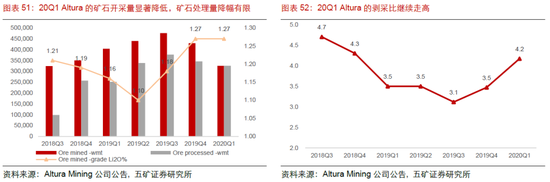

Altura:解决债务重组,开始考虑减停产方案

Altura Mining旗下的Pilgangoora矿山毗邻Pilbara,具备一期年产22万吨锂精矿的生产能力。自投产以来,由于财务压力以及与债权人的协议,Altura的生产一直维持了较高的产能利用率,但遭遇了增产容易增效难的困扰。幸运的是,公司在新冠疫情全球爆发前,与债权人达成了关于债务展期、利息暂缓支付、实施股权再融资的关键协议。目前Altura暂时摆脱了生死危机,终于可以放慢生产的脚步,评估减停产的可能性并实施对于浮选的技改。

一季度未受到疫情的明显影响,实现锂精矿产量42282湿吨(年初指引4.5-5.0万吨),锂精矿销量22564干吨(指引4.0-5.0万吨)。(1)20Q1锂精矿的产量下滑主因受到热带飓风的影响以及选矿回收率小幅降低,同时由于中国锂盐厂客户的需求低迷,导致 20Q1的销售遭遇了较大的压力,仅向长协客户赣锋锂业发出一船22564干吨。(2)值得注意是的,一季度Altura的总开采量环比缩减15%、开采矿石量环比缩减24%,同时矿石处理量也继续走低,开采品位维持在1.27%的高位。

经营效能方面:(1)一季度Altura的选矿回收率录得60%,环比小幅走低。(2)20Q1重选粗颗粒锂精矿和浮选细颗粒锂精矿的产出比例为1.33,一季度公司完成了对于浮选产线升级的初步研究,未来落地后有望通过新增磨矿能力来提高浮选的回收率。(3)矿山的现金生产成本在20Q1继续优化至345美元/湿吨(FOB),若考虑水含量、原住民地权和海运费用,我们测算其折算约对应425美元/干吨(CIF)。(4)向前看,伴随选矿技改方面的推进,公司的短期成本目标为降至300美元/湿吨(FOB)之下。

一季度Altura最大的突破在于完成了债务重组方案,潜在的减停产方案成为了可能。一季度公司的重大突破在于完成了涉及金额达到3.05亿澳元的再融资方案,具体包括三项:(1)与债权人达成一致,将1.63亿美元借款的到期日展期至2023年8月,并在2020年内无需支付利息;(2)向机构投资者等增发1120万澳元股票;(3)未来公司具备选择权向LDA Capital定向发行5000万澳元的股票。在与债权人达成一致、暂时化解完燃眉的财务危机后,Altura启动对于减产、停产方案的评估。我们认为,在目前行业周期的底部实施减产,无疑是作为一座中小型矿山着眼长期的的明智之举。

欧洲新能源汽车:方向明确、趋势确立,但需放低解封后的预期

调整对于2020年欧洲新能源汽车市场的预期

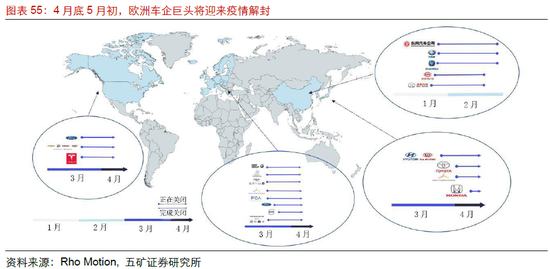

欧洲无疑是2020年全球新能源汽车产业的焦点,其一季度销量甚至超越了中国市场。我们认为:(1)基于严格的碳排放法规和摆脱原油依赖两大逻辑,欧洲市场将坚定践行电动化,尤其德国大众、BMW等有望并肩特斯拉,成为全球电动化的主导力量。(2)同时,也不宜低估疫情对于欧洲经济基本面的打击,虽然欧洲各国将在五月迎来“封锁”,欧洲车企于4月末开始逐步恢复运营,但“战疫”的经济代价无疑是痛苦的,市场不应低估消费复苏所需的时间周期(或至少6-12个月)。

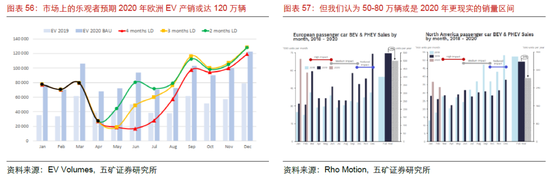

2019全年,欧洲的新能源汽车(BEV+PHEV)产销规模约为56.4万辆,疫情前投资者对于欧洲市场2020年的产销量预期一度达到120万辆,但我们预计50-80万辆或是今年一个更加现实的区间(区间较宽反映市场不确定较大)。但需重视,由于动力电池是目前欧洲新能源汽车产业链的瓶颈环节,我们预计LG Chem等电池巨头配套欧洲OEMs的工厂的开工将较为饱满,其产能建设计划也将继续推进。

欧洲一季度燃油车已陷低迷,但新能源汽车注册量逆流而上

2020年一季度欧洲整体汽车市场已开始受到疫情的显著拖累,但新能源汽车的销量势头强劲,六大重点市场(德国、英国、挪威、瑞典、法国与荷兰)的注册量总计达到17.4万辆,同比大幅增长78%。其中,仅挪威的新能源汽车数据同比小幅下降,此外,荷兰市场由于电动汽车税收自2020年1月起开始增加,其2019年12月的注册量大幅增加,提前预支了部分需求,导致20Q1的注册量环比19Q4出现下降。

此外,我们已获得2020年前两个月欧洲市场总体的新能源汽车销量数据,前两个月累计销量约14.4万辆,同比大增118%。其中2月的渗透率为6.5%,1月份为6.6%。

欧洲六大细分新能源汽车市场概览

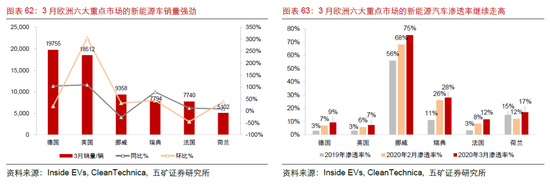

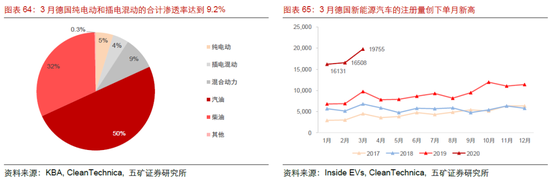

德国新能源汽车市场:德国是欧洲最大的汽车市场,受疫情影响,3月整体车市销量同比大幅下滑38%,但与此同时,新能源乘用车的注册量(纯电+插电混动)却达到了月度历史新高的19755辆,同比增长约104%,环比增长约20%,渗透率也提升至9.2%。此外,德国市场3月纯电动与插电混动的注册量比例较为平衡,其中纯电动车注册量10329辆,同比增长56%,插电混动注册量9426辆,同比增长208%。

2020年一季度,德国新能源汽车的注册量总体实现52394辆,同比大幅增长125%,环比增长53%,渗透率走高至7.5%。分车型看,一季度纯电动注册量25975辆,插电混动注册量26419辆,二者的比例基本持平。

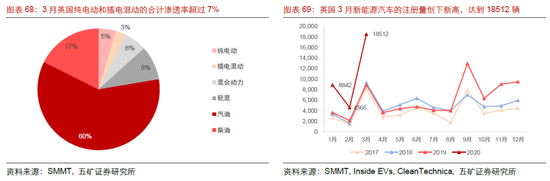

英国新能源汽车市场:英国市场3月新能源汽车注册量18512辆,同比增长109%,继2月环比下滑后,3月注册量达到月度新高。与此同时,英国3月整体汽车市场的注册量为254,684辆,同比下滑44%,汽油车和柴油车的注册量均大幅下滑,因而推动新能源汽车的渗透率提高至7.3%。分车型看,纯电动车注册量11694辆,同比增长197%,插电混动注册量6818辆,同比增长38%,其中纯电动的占比达到63%。

2020年一季度,英国汽车的总计注册量为483,557辆,同比下滑31%,同期新能源汽车实现大幅增长。其中,纯电动总计注册18256辆,同比增长204%,插电混动13662辆,同比增长59%。新能源车的渗透率达到6.6%,较2019年度走高3.5个百分点。分车型看,纯电动的占比也从2019年的52.2%提升至2020Q1的57.2%。

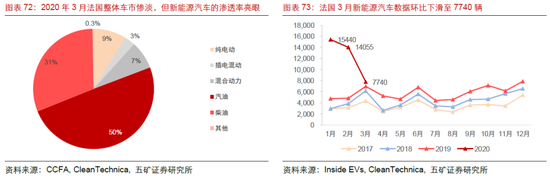

法国新能源汽车市场:3月法国汽车市场整体同比下滑72%,主要系疫情下法国采取了封锁措施,自3月17日封锁生效后,仅有305辆汽车交付给私人买家。但在新能源汽车方面,依然实现了7740辆的注册量,同比增长12%,环比下滑45%。其中,新能源乘用车的注册量为7318辆,渗透率达到月度新高的11.7%,其中纯电动乘用车注册5510辆,插电混动注册1808辆,纯电动的占比高达75.3%。

2020年一季度,法国市场的新能源车注册总量实现约3.7万辆,同比大增126%,渗透率大幅提升至约9.7%。在乘用车方面,纯电动注册25,914辆,同比增长146%,插电混动注册9,507辆,同比增长143%,纯电动占比73.2%。

挪威新能源汽车市场:3月挪威新能源车注册9358辆,同比下滑27%,环比增长33%,新能源汽车的渗透率75.2%,升至月度新高。分车型看,纯电动乘用车注册6966辆,同比下滑35%,插电混动注册2392辆,同比增长18%,纯电动占新能源乘用车比例74.4%。

2020年一季度挪威新能源乘用车注册量约2.26万辆,同比略有下滑,环比19Q4增长25%。挪威新能源汽车的渗透率为欧洲地区最高,并在逐年提升,20Q1整体达到了69.7%。此外,新能源乘用车中纯电动的占比从2013年以来震荡走高,插电混动的占比逐渐下降。

瑞典新能源汽车市场:2020年3月,瑞典新能源乘用车注册量实现7794辆,同比增长79%,环比增43%,渗透率高达28%。在3月新能源乘用车的销售中,纯电动的占比达到39%。

2020年一季度瑞典的新能源乘用车注册总量为18,473辆,同比大增88%,渗透率达到28%,相比2019年的11%显著走高。

荷兰新能源汽车市场:2020年3月荷兰市场乘用车的整体销量同比下滑了25%,但新能源汽车的注册量实现5102辆,维持8%的同比增长,环比增长38%,同时渗透率也提升至17%,其中纯电动的渗透率达到14%。

2020年一季度,荷兰累计实现新能源车注册12,208辆,同比增长14%,渗透率达到12%。在新能源乘用车中,纯电动的占比高达75%。

全球新能源汽车产业链要闻及重点公告

全球产业政策及导向

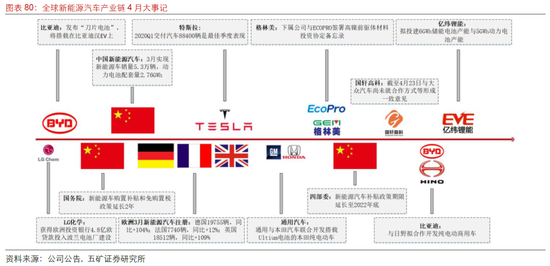

新能源汽车购置补贴和免购置税政策延长2年。在3月31日召开的国务院常务会议上,新能源汽车消费相关政策出台。为促进汽车消费,会议确定,一是将年底到期的新能源汽车购置补贴和免征车辆购置税政策延长2年。二是中央财政采取以奖代补方式,支持京津冀等重点地区淘汰国三及以下排放标准柴油货车。三是对二手车经销企业销售旧车,从5月1日至2023年底减按销售额0.5%征收增值税。(来源:新华网)

四部委发布关于完善新能源汽车推广应用财政补贴政策的通知。综合技术进步、规模效应等因素,将新能源汽车推广应用财政补贴政策实施期限延长至2022年底。平缓补贴退坡力度和节奏,原则上2020 -2022年补贴标准分别在上一年基础上退坡10%、20%、30%(2020年补贴标准见附件)。为加快公共交通等领域汽车电动化,城市公交、道路客运、出租(含网约车)、环卫、城市物流配送、邮政快递、民航机场以及党政机关公务领域符合要求的车辆,2020年补贴标准不退坡,2021-2022年补贴标准分别在上一年基础上退坡10%、20%。原则上每年补贴规模上限约200万辆。(来源:工信部)

全球锂电上游

AVZ Minerals

宜宾天宜锂业撤回了认购AVZ矿业11.77%股份的投资申请,因为被告知澳大利亚外国投资审查委员会(FIRB)认为此次投资“违反澳大利亚发展关键金属板块的国家利益”。目前天宜和AVZ也在商讨替代的投资方式参与到刚果曼努努项目中,同时天宜也仍然愿意继续协商签订该项目的包销协议。(来源:4月24日AVZ Minerals公司公告)

AVZ发布Manono项目DFS,根据最新的DFS,该矿山拥有9300万吨的矿石储量,其中证实储量4460万吨,概略储量4850万吨,平均氧化锂品位1.58%。以目前的储量按照每年开采450万吨的速度计算,矿山服务年限超过20年,每年可以产出70万吨SC6级别的锂矿和约4.54万吨的硫酸锂初级产品。若通过传统的露天开采方法,矿石废石剥采比低至1:0.48,如果只采用传统重选的方式,氧化锂回收率设计为60%,锂精矿的生产成本仅为371美元/吨FOB,其中未摊生产硫酸锂、处理自产锡和处理锡手抓矿的费用。财务指标方面,项目资本开支需5.46亿美元,未来EBITDA或达3.8亿美元,预计税后的投资回收期为2.25年。公司确定了两条运输路线,使用洛比托港(Lobito)的路线每吨运费需要229美元,使用达累斯萨拉姆港(Dar es Salaam)的路线每吨运费需要275美元。(来源:4月21日AVZ Minerals公司公告)

Albemarle

公司公告,J. Kent Masters被推选为公司的董事会主席兼CEO,Luke Kissam将因健康原因而退休。Kent于2015年作为董事加入Albemarle公司董事会,2018年被任命为首席独立董事。此前,Kent于2007-2015年曾担任Rockwood Holdings的非雇员董事,2011-2015年曾担任Foster Wheeler AG的总经理。(来源:4月20日公司公告)

嘉能可

加丹加矿业(KAT.tsx)公司与嘉能可国际达成私有化协议,每股普通股收购价格为0.16加元,该价格较前一交易日收盘价格0.08加元溢价100%,较前20日普通股成交量加权平均价溢价139%,比毕马威会计师事务所提供的估值范围的最高价溢价60%。(来源:4月22日加丹加矿业公告)

赣锋锂业

披露2020年一季报,实现营业收入10.79亿元,同比下降18.88%;归母净利774.61万元,同比下降96.94%;扣非归母净利7185.83万元,同比下降51.98%,其中非经常性损益合计-6411万元,主要是Pilbara股价下跌带来公允价值变动-6826万元;经营活动产生的现金流量净额-1.39亿元,同比下降159.29%,EPS为0.01元,同比下降95.45%;加权ROE为0.09%,上年同期为3.15%。公司发布2020半年度的业绩指引,上半年归母净利润区间1.4亿元~2亿元,同比变动-53%~-32%。(来源:4月29日公司公告)

发布2019年度报告:实现营业收入53.42亿元,同比微增6.75%;归母净利3.58亿元,同比下降73.3%。(1)锂系列产品营收41.61亿元,同比下降0.19%;(2)锂电池系列产品营收6.03亿元,同比增长60.11%;(3)其他业务营收5.78亿元,同比增长26.09%。产销量方面:2019年主动减少碳酸锂并增加氢氧化锂产量,全年锂化合物及金属锂产品产量总计5.42万吨LCE,同比增长28.24%;2019年实现销量总计4.84万吨LCE,同比增长24.33%;产销率89.28%,库存1.46万吨。(来源:4月24日公司公告)

天齐锂业

发布2019年报。2019年营收48.41亿元,同比下降22.48%,归母净利-59.83亿元,同比下降371.96%,扣非归母净利-62.19亿元,同比下降430.64%。营业收入下降主因行业周期调整、以及国家新能源汽车补贴退坡等不利因素,导致2019年度锂精矿产品的销售数量与锂化工产品的销售价格相比2018年度下降。(来源:4月29日公司公告)

发布2020年一季报,实现营收9.68亿元,同比下降27.57%,归母净利润-5亿元,同比下降549.52%,扣非归母净利润-6.47亿元,同比下降887.58%,经营净现金流1292.81万元,同比下降97.16%。同时公司预计2020上半年的归母净利区间-9.32亿元至-6.22亿元,主要原因:(1)锂化工品及锂矿售价和销量较上年同期下降。(2)与上年同期相比,汇率变动较大,导致本期财务费用汇兑损失金额增加。(来源:4月29日公司公告)

发布澄清公告:受主要产品价格下跌、业绩下降、资产负债率较高、财务费用大幅增加的影响,公司流动性压力加大,为此公司持续积极论证各类融资工具和路径(包括但不限于引进境内外战略投资者、出售部分资产和股权等方式)的可行性。截止目前,公司既没有达到履行决策程序的条件,也没有与任何第三方签署有法律约束力的股权融资、出售资产或引进战略投资者的协议。(来源:4月18日公司公告)

*ST融捷

发布2019年报,公司2019年度实现营收约2.70亿元,同比下降29.53%,归母净利亏损3.26亿元,亏损幅度同比扩大(其中非经常性因素占比大),期末总资产8.1亿元,同比下降24.82%,归母净资产5.47亿元,同比下降28.31%。(来源:4月21日公司公告)

发布2020年一季报,实现营收2993.83万元,同比下降3.10%,归母净利润-375.46万元,同比减少亏损1311.65万元,公司预计2020上半年将实现扭亏为盈,预计净利润250-350万元。(1)由于融达锂业2019年6月恢复生产,上年同期其锂精矿未对外销售,本报告期公司大幅增加锂精矿销售业务利润;(2)2019下半年转让了参股公司部分股权,本报告期确认参股公司的投资损失大幅减少。(来源:4月28日公司公告)

华友钴业

华友钴业子公司衢州华海新能源近期与浦项化学签订了《N65前驱体长期购销合同》。合同合计产品数量约76250吨,履行期限2020年3月至2022年12月(34个月),预估合同总金额约72-76亿元。(来源:3月28日公司公告)

发布2020年一季报,实现营收44.24亿元,同比微增0.53%,归母净利润1.84亿元,同比大增1385.10%,扣非归母净利1.32亿元,同比大增693.42%;经营性现金流净额约6538万元,同比增长16.86%。(来源:4月16日公司公告)

向信达新能以发行股份的方式,购买其持有华友衢州15.68%股权。同时,向不超过35名特定投资者非公开发行股份募集配套资金,募集配套资金总额不超过80,000万元,发行股票数量:28,479,886股人民币普通股(A股),发行股票价格28.09元/股。本次交易完成后,上市公司持有华友衢州100%股权。拟募集配套资金80,000万元,将分别用于华友衢州“年产3万吨(金属量)高纯三元动力电池级硫酸镍项目”和支付中介机构费用及本次交易税费。(来源:4月23日公司公告)

雅化集团

发布2019年度报告,实现营收31.97亿元,同比增长4.24%;归母净利润7168.00万元,同比减少60.91%;扣非归母净利润亏损5581.86万元,同比下滑149.76%。(来源:4月10日公司公告)

拟非公开发行不超过28700万股、募集资金不超过15亿元,投入于:(1)新增年产2万吨电池级氢氧化锂、1.1万吨氯化锂及其制品项目(项目总投资13.89亿元,拟投入募集资金10.57亿元);(2)补充流动资金(拟投入募集资金4.43亿元)。(资料来源:4月30日公司公告)

*ST盐湖

发布2020年一季报:实现营业收入37.24亿元,同比下滑10.32%,归母净利7.78亿元,同比扭亏,归母扣非净利7.69亿元,同比扭亏,季度末归母净资产约-110.36亿元。

发布2019年报:全年实现营收178.49亿元,同比下滑0.23%,归母净利亏损458.60亿元,主因处置盐湖股份资产包产生了大额亏损。2019年氯化钾产量563.37万吨,同比增加约80万吨、创历史新高;子公司蓝科锂业碳酸锂产量1.13万吨,同比增加294吨,2万吨碳酸锂项目建设进度达到75%,部分装置投料试车。(来源:4月30日公司公告)

全球锂电中下游

据鑫椤资讯,2020年3月中国实现动力电池配套量2.76GWh,环比增长362.82%,一季度实现累计装机量约5.67GWh,同比下降53.90%。(来源:鑫椤资讯)

德方纳米

发布2019年度报告:实现营业收入10.54亿元,同比增长0.04%;归母净利1.00亿元,同比增长2.07%;扣非归母净利5996.25万元,同比减少27.95%。截至2019年底,公司纳米磷酸铁锂产能2.55万吨/年,产能利用率94.42%,在建产能2.5万吨/年,销量2.34万吨,同比增长39%,产量2.4万吨,同比增长38%。(来源:4月23日公司公告)

发布2020年一季报,实现营业收入15,729.64万元,较上年同期下降28.79%;实现归属于上市公司股东的净利润651.03万元,较上年同期下降73.43%。主要原因:(1)新冠肺炎疫情蔓延,影响了公司的正常生产经营;(2)部分客户、供应商延期复工,公司订单减少,导致公司营业收入及净利润大幅下降。(来源:4月23日公司公告)

公司董事会审议通过非公开发行股票议案。拟非公开发行股票发行数量不超过1282万股,限售期六个月,拟募集资金总额不超过12亿元,其中3.5亿元用于补充流动资金,8.5亿元用于年产4万吨纳米磷酸铁锂项目,地点拟定于曲靖经济技术开发区,项目总投资10亿元,其中建设投资89,766万元,铺底流动资金10,234万元,项目建设周期为2年。(来源:4月23日公司公告)

格林美

公司下属福安青美与ECOPRO就NCA&NCM高镍前驱体业务的合作签署了投资谅解备忘录(MOU)。福安青美和ECOPRO在中国宁德福安市福安青美园区内成立生产动力电池用高镍前驱体的合资法人,ECOPRO出资比例49%,福安青美出资比例51%。合资公司以生产高镍前驱体NCA与NCM为主体,生产目标2022年达到24000吨、2024年达到48000吨。福安青美及其股东积极协助向本项目供应镍湿法冶炼中间品、硫酸镍晶体、硫酸钴晶体等原料,具体供应数量、计价方式将在合作协议中约定。(来源:4月13日公司公告)

当升科技

披露一季报,实现营业总收入4.16亿元,同比下降36.40%;实现归母净利3290.20万元,同比下降48.66%。2020Q1业绩变化原因:受新型疫情影响,公司锂电正极材料业务和智能装备业务销量及收入均出现下降,导致利润下降。(来源:4月16日公司公告)

发布2019年报:实现营业收入22.84亿元,同比下降30.37%;归母净利-2.09亿元,同比下降166.12%。报告期内,公司成功开发了第二代高镍NCM 811产品并实现量产,向海外客户批量供货,同时第三代高镍NCM 811研发工作全面展开,此外公司积极推进江苏当升三期工程、江苏常州锂电新材料产业基地的建设。江苏当升三期工程8000吨产能完成产线建设和设备调试,目前正处于工艺验证及客户认证阶段。(来源:4月16日公司公告)

杉杉股份

发布2019年报:实现营业收入86.8亿元,同比下降1.96%;实现归母净利2.7亿元,同比下降75.81%;实现归母扣非净利1.61亿元,同比下降46.88%。2019年,正极公司杉杉能源实现销量21704吨,同比增长8%。锂电材料业务实现总销量89,986吨,同比增长34%,主因负极业务、电解液业务销量同比增长。(来源:4月27日公司公告)

科达利

发布2019年报:实现营收22.30亿元,同比增长11.48%;归母净利2.37亿元,同比增长188.39%;归母扣非净利2.24亿元,同比增长247.22%。业绩变动主因动力锂电池精密结构件业务成长壮大。(来源:4月9日公司公告)

发布非公开发行A股股票预案。募集资金总额不超过13.86亿元,其中11.86亿元投入惠州动力锂电池精密结构件新建项目,其余2亿元用于补充流动资金。(来源:4月9日公司公告)

先导智能

发布2020年一季报:实现营业收入8.66亿元,同比增长2.70%,实现归母净利9427.87万元,同比下滑51.38%,实现扣非归母净利8696.42万元,同比下滑54.49%。(来源:4月28日公司公告)

赢合科技

发布2019年报:实现营收16.70亿元,同比下滑20%,实现归母净利1.65亿元,同比下滑49.25%;归母扣非净利1.45亿元,同比下滑52.08%。业绩变动主要系公司主动放弃部分风险订单并调整整线交付模式,并持续加大研发与创新投入,导致报告期销售额和净利润有所下滑。(来源:4月24日公司公告)

发布2020年一季报:实现营业收入5.56亿元,同比增长21.52%;归母净利1.53亿元,同比增长116.53%;归母扣非净利润1.47亿元,同比增长112.63%。业绩变动主要系:(1)受益于持续加大研发投入,加强一体化和集成化创新,产品性能和品质持续提升,市场竞争力持续提升,市场拓展能力大幅增强,订单规模和客户结构持续优化,1-3 月新签锂电订单超过 10 亿元;(2)公司积极响应政府号召,助力抗疫防控工作,推出口罩机自动化生产线以及口罩代工业务,形成业务增量。(来源:4月24日公司公告)

LG化学

LG化学已从欧洲投资银行获得4.8亿欧元贷款。此笔贷款将投入到波兰动力电池建设中,将增加每年35GWh的电池生产能力。(来源:Ev specifications)

宁德时代

发布2020年一季报:实现营收90.31亿元,同比下滑9.53%,实现归母净利7.42亿元,同比下滑29.14%,归母扣非净利4.28亿元,同比下滑53.24%。受到新型疫情及市场影响,新能源汽车装机量大幅下降,导致公司一季度动力电池收入、净利润下滑。(来源:4月28日公司公告)

发布2019年度报告:实现营收457.88亿元,同比增长54.63%;归母净利45.60亿元,同比增长34.64%;归母扣非净利39.15亿元,同比+25.15%。(1)动力电池系统产能逐渐释放,实现销量40.25 GWh,较上年增长90.04%,市场占有率进一步提高;(2)储能系统销售收入6.10亿元,较上年增长221.95%,百MWh级项目在福建晋江实现应用落地,前期储能市场布局及推广开始取得成效;(3)锂电池材料销售收入43.05亿元,同比增长11.51%,动力电池产销量快速增长带动相关原材料需求增加,同时锂电池材料新建产能逐步释放。(来源:4月25日公司公告)

国轩高科

公司收到深圳证券交易所《关于对国轩高科股份有限公司的关注函》。公司在回复函中披露,为拓宽公司业务,推动新能源汽车产业发展,公司与大众汽车一直保持积极沟通,在技术、产品、资本等方面探讨战略合作的可能性。截止本回复出具之日,双方尚未就具体合作方式、内容、价格等形成一致意见,亦未就具体合作事项签署或达成任何实质性的有约束力的协议、承诺或其他安排。未来双方在技术、产品、资本等方面的战略合作能否达成一致意见,以及何时能达成一致意见均存在较大不确定性。(来源:4月23日公司公告)

亿纬锂能

发布2019年度报告:实现营收64.12亿元,同比增长47.35%,归母净利15.22亿元,同比增长166.69%,归母扣非净利14.91亿元,同比增长200.55%。(1)锂原电池业务实现营业收入18.92亿元,同比增长57.61%,公司在锂原电池领域充分发挥了技术、规模及市场的行业领先优势,保持稳健、持续增长;(2)锂离子电池产能稳定、有效释放,锂离子电池业务共实现营业收入45.2亿元,同比增长43.45%。(来源:4月20日公司公告)

发布2020一季报:实现营收13.09亿元,同比增长19.20%;归母净利润2.52亿元,同比增长26.05%;归母扣非净利润2.13亿元,同比增长8.97%。惠州地区复工复产进度良好,生产销售各项工作有序推进;随着产能释放,新产品按计划实现批量交付,带动了营收和利润的同步增长。(来源:4月25日公司公告)

亿纬动力拟与荆门高新技术产业开发区管理委员会就储能电池项目、动力电池项目签订《合同书》,在荆门高新区建设高性能锂离子储能电池项目(6GWh/年,固定资产投资约12亿元)、高性能锂离子动力电池项目(5GWh/年,固定资产投资约13亿元)。(来源:4月25日公司公告)

全球新能源汽车终端

据中汽协发布的产销量数据,3月新能源汽车的产销表现明显优于上月,环比大增,同比降幅较2月有所收窄。3月新能源汽车产销分别完成5.0万辆和5.3万辆,环比增长3.8倍和3.0倍,同比下降56.9%和53.3%。1-3月,新能源汽车产销分别完成10.5万辆和11.4万辆,同比下降60.2%和56.4%。(来源:万里扬官网)

德国、法国、英国等欧洲国家发布3月新能源汽车注册量数据。其中,德国3月实现新能源汽车注册19755辆,新能源汽车市场份额提升至9.2%;法国3月实现新能源汽车注册7740辆,同比增长12%;英国3月实现新能源汽车注册18512辆,同比增长109%,渗透率达到7.3%。(来源:InsideEVs、Cleantechnica)

特斯拉

特斯拉2020年第一季度总产量102,672辆,交付88,400辆,其中Model S/X实现交付12200辆,Model 3/Y实现交付76200辆。(来源:Ev specifications)

通用汽车

通用汽车与本田汽车达成协议,将基于通用汽车Ultium电池和新一代模块化全球电动车平台,联合开发两款全新本田纯电动车型。本田将全权负责其新电动车型的造型与内饰,保持品牌自身的独特风格。本田的全新电动车将汇集双方的技术优势,通用汽车模块化平台在工程上的灵活度将支持本田保持其驾驶风格。新车型将在通用汽车北美的工厂生产,预计2024款将在本田的美国与加拿大市场销售。(来源:通用汽车官网)

比亚迪

2020年3月29日,比亚迪宣布正式推出“刀片电池”。“刀片电池”通过结构创新,在成组时可以跳过“模组”,大幅提高了体积利用率,最终达成在同样的空间内装入更多电芯的设计目标。相较传统的有模组电池包,“刀片电池”的体积利用率提升了50%以上,续航里程已经达到了高能量三元锂电池的同等水平。刀片电池目前仅在比亚迪汉纯电车型搭载应用,其他车型暂无规划。比亚迪汉EV作为统领“王朝家族”的旗舰级轿车,综合工况下的续航里程达到605公里,百公里加速3.9秒。(来源:比亚迪官网)

公司发布3月销量快报。3月汽车总销量30599辆,同比下降34.65%,年初以来汽车累计总销量61273辆,同比下降47.89%。3月份新能源汽车销量12256辆,同比下降59.25%,年初以来新能源汽车累计销量22192辆,同比下降69.67%。3月实现动力电池及储能电池装机总量约0.788GWh,本年累计装机总量1.337GWh。(来源:4月9日公司公告)

公司近期完成了对全资子公司比亚迪微电子的内部重组。根据内部重组后比亚迪微电子的业务范围及未来的战略发展定位,比亚迪微电子已于近期正式更名为比亚迪半导体有限公司。比亚迪半导体拟以增资扩股等方式引入战略投资者。(来源:4月15日公司公告)

公司获准发行不超过100亿元的公司债券。采用分期发行的方式,2020年第一期发行规模为不超过人民币20亿元。(来源:4月17日公司公告)

公司发布2019年度报告:实现营收1277.39亿元,同比下滑1.78%;归母净利16.14亿元,同比下滑41.93%;归母扣非净利2.305亿元,同比下滑60.64%。业绩下滑主要系2019年新能源汽车补贴降幅较大,部分地区提前切换国六标准拖累了产销,集团新能源汽车销量同比亦有所下滑。(来源:4月22日公司公告)

公司与日野自动车株式会社签署战略商业联盟协议,拟合作开发纯电动商用车。(来源:4月24日公司公告)

公司发布2020年一季报:实现营收196.79亿元,同比下降35.06%;归母净利1.13亿元,同比下降84.98%;归母扣非净利-4.71亿元,同比下降214.50%。公司预计2020上半年实现归母净利润16亿元~18亿元,同比增长10.00%至23.75%。(1)国内市场疫情影响逐渐消退,汽车行业稳步复苏,受益于行业恢复及集团品牌力的持续提升,预计集团新能源汽车销量及收入将走出低谷,带动集团收入实现恢复性增长。(2)手机部件及组装业务方面,集团于主要客户的份额持续提升,推动业务规模显着扩大,同时导入新的零部件项目成果显现,玻璃陶瓷等业务的产品出货量增长迅速,盈利能力预计在第二季度明显提升。(3)口罩生产预计也将为集团的销售收入及盈利增长提供正面贡献。(来源:4月29日公司公告)

北汽蓝谷

公司发布3月产销快报。3月实现新能源汽车产量和销量分别为3876/5992辆。2020年1-3月累计实现新能源汽车产量和销量分别为5733/9000辆,同比分别为+101.02%/-64.10%。(来源:4月10日公司公告)

上汽集团

3月汽车产量206,241辆,销量231,455辆。1-3月汽车产量657,422辆,同比下滑56.87%,汽车销量679,028辆,同比下滑55.71%。(来源:4月11日公司公告)

发布2019年度报告:实现营业收入8433.24亿元,同比下降6.53%;归母净利256.03亿元,同比下降28.90%;归母扣非净利215.81亿元,同比下降33.41%。2019全年实现整车销售 623.8万辆,同比下降 11.5%;2019全年实现新能源车销售18.5万辆,同比增长 30.4%,保持了较快的增长势头。(来源:4月14日公司公告)

吉利汽车

3月汽车销量73,021辆,同比下降约41%,环比增长约245%;3月新能源和电气化汽车销量2503辆。(来源:4月7日公司公告)

发布2019年度报告,实现营业收入974.01亿元,同比下降9%,归母溢利81.89亿元,同比下滑35%。(来源:4月16日公司公告)

风险提示:

1、若新冠疫情导致全球宏观经济长期承压,将压制全球新能源汽车的产销量;

2、动力电池的技术更迭风险、全球地缘政治风险等。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有