搜索

2020-05-27 14:07:04 来源:证券时报

热点栏目

热点栏目如何快速掌握港股的赚钱之道?听邱实《港股入门宝典》带你稳抓投资先机

昨日美团点评股价创新高后,今日股价出现回调。不过,摩根大通、瑞银最新报告大幅调高美团点评目标价,表示对其未来发展的看好。摩根大通上调美团点评目标价至165港元,称其长远盈利潜力改善。瑞银上调美团点评目标价至160港元,评级为买入。按照摩根大通165元的目标价,美团点评还要涨22%,其市值将接近万亿港元。

美团点评股价周二大涨10.4%,因其之前公布的营收好于预期,推动其市值首次超过1000亿美元,并激发市场预期随着中国经济重新站稳脚跟,这家全球最大餐饮外卖企业将继续成长。

多家大行上调美团目标价

美团公布业绩后,多数机构认为疫情对公司业绩的冲击只是短期的,公司的长期增长趋势依然向好。摩根士丹利、高盛、中信里昂均发布研究报告,报告中表示维持当前评级并调高其市场目标价。

摩根大通上调美团点评目标价至165港元,称其长远盈利潜力改善。瑞银发表研究报告,上调美团点评目标价,由115港元升至160港元,予“买入”评级。瑞银认为美团的盈利能力胜过预期,长远趋势亦正面,特别是看好在公共卫生事件过后的食品和杂货配送服务。在首季公司表现与预期一致,5月份食品配送订单恢复至公共卫生事件前90%水平,但在到店就餐方面的表现较温和,特别是小型店家目前仍然受困,因此限制公司订单增长能力和接下来季度提价的可能。

瑞银称,在公共卫生事件过后,有更多餐厅愿意使用美团作为其外送服务合作餐厅,相信可增加订单数量和长远增加订单单价;而杂货配送方面,管理层同样具有信心,并增加相关的投资。

此外,瑞银还对今年复苏维持在一个较温和的计算,预计美团点评今年收入为1075亿元人民币,较该行先前预期低3.4%,但上调长远增长预期,以反映配送服务的增长。预期今年EBIT为22亿元人民币,较之前预期上调16.7%,以反映首季利润率改善。该行相信美团点评在配送和酒店业的竞争理性。

同日,花旗发表研究报告,维持美团买入评级,目标价由117港元升至145港元,将今年至2022年收入预期分别降0.9%、升1%及升0.3%,经调整盈利预期分别降16%、降6.3%及降9.1%,预期食品速递经调整经营溢利率为6.3%或每订单0.44元人民币。

花旗指出,虽然经营受阻,但首季表表现仍然胜预期,收入录按年跌12.5%或按季跌40.5%,但高于市场预期;经调整亏损为2.15亿元人民币,也胜预期,管理层指食品速递于5月份大致回复正常水平,而餐厅和酒店业务则仍处于投资期。

港股通2天暴买13亿

一季度财报公布后,美团点评在周一低开高拉超6%后,周二再度跳空高开、盘中涨幅最高突破10%,市值突破人民币8000亿元,成为继腾讯、阿里之后国内市值跨过千亿美元的又一互联网公司。

汇丰环球研究此前发表报告指,内地食品速递业务销售复苏快过该行预期,并已恢复至疫情前的75%水平,店内用餐亦恢复至疫情前60-70%水平,而旅游相关业务则恢复约五成。该行指出美团点评将于25日公布首季业绩,考虑到用户流量、行业及调查数据,该行对复苏有信心。维持对其买入评级,目标价由110港元升至153港元。

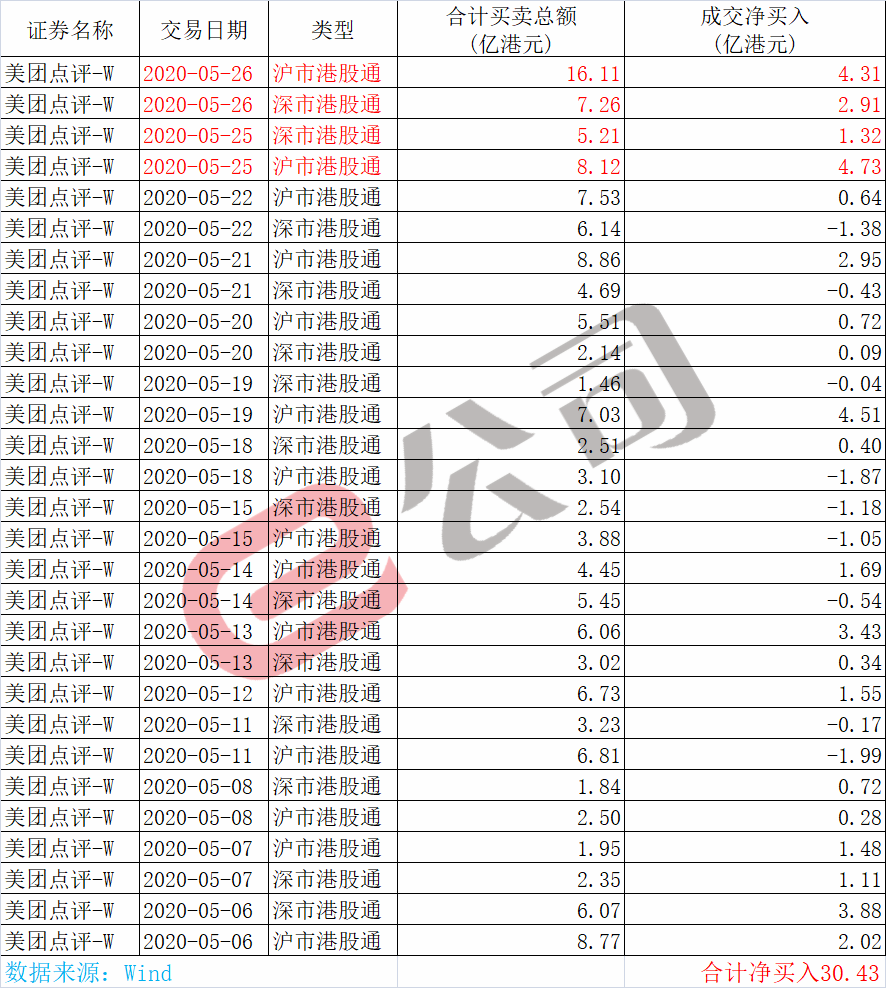

值得注意的是,港股通连续2日大幅买入美团点评,累计净买入逾13亿港元;5月以来累计净买入逾30亿港元。

5月以来港股通买卖情况 公司谨慎估计全年业绩

5月25日,在公布业绩的同时,美团还预估了疫情对全年的影响,鉴于用户消费信心的完全恢复仍需时间,尤其是非刚需的本地生活服务商户仍面临复苏压力,将对未来业务表现产生潜在影响。

美团CEO王兴在财报会上表示,短期盈利不是公司的最高优先级,接下来将投入资源帮助商家恢复经营,推动订单量恢复。2025年美团点评达到每天1亿订单的目标不变,瞄准每单1块钱的经营利润。

王兴称,对商家的帮扶计划降低了一季度变现率,并将继续对二季度变现率造成影响。他认为,由于对优质商家提供佣金折扣,短期会降低变现率,但长期高质量餐厅的收益将抵消这部分影响。

财报显示,美团一季度外卖业务的变现率(期内收入/期内交易额)同比下降0.9个百分点,至13.3%。但王兴也提到,随着商家的广告需求反弹,外卖业务的整体变现率可能会略有回升,但仍低于2019年。

不过,美团CFO陈少晖表示,疫情对于推动行业线上化的长期趋势是正向积极的,这进一步增强了公司面向未来投入的信心。同时,美团也将持续关注平台商户和行业所面临的困难,“如何更好地帮助商户恢复经营将是我们今年的重点”。

虽然公司方面对未来业绩持保守态度,但市场依然给出了美团很高的预期。方德证券分析人士表示,与其说新冠疫情冲击了美团点评,不如说新冠疫情为美团点评优化了市场。餐饮外卖的线上化进程加快、生鲜零售的品牌影响力也得以深化,唯一受到严重冲击的酒旅业务并没有因为短暂的停摆而受到根本性的改变,随着新冠疫情在国内的逐步消退,美团点评的成长性也便展露出来,而这也是其股价爬升新高的原因所在。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有