搜索

2020-07-21 16:07:36 来源:新浪财经-自媒体综合

原标题:立方制药IPO:主打产品未列入带量采购名录 做大应收账款粉饰应收业绩?

来源:企观资本

长久以来,由于医药股具备抗周期特性,一直备受资本市场青睐。经历过2015年冲击IPO折戟的合肥立方制药股份有限公司(以下简称“立方制药”)并不甘心就此止步,而是重整旗鼓,正准备二度闯关IPO。近日,立方制药再次递交招股书,拟在深交所上市,募集资金6.55亿元,用于扩充产能以及补充流动资金。

此次IPO,立方制药的保荐机构变更为民生证券。今年选择再次踏上IPO征途,从披露的数据看业绩的确有明显的增长,盈利也稳中有升。不过,想要上市也并非易事。笔者翻阅招股书发现,对于二度闯关IPO的立方制药,公司销售费用增长失衡,产品质量问题面临考验。

与此同时,公司报告期内董事、高管多次变动,尤其是2018年财务总监和董秘相继离职,这对公司重启IPO会有什么样的影响?此外,三年花掉超过5亿多元行市场推广,却在研发上有些“吝啬”,这导致企业难出新品,市场地位受到威胁。立方制药首次IPO因为保荐券商的缘故按下暂停键,此次卷土重来是否能成功?目前看其优势并不明显。

市场推广费占销售费用八成

据企查查显示,立方制药成立于2002年,是集药品制剂及原料药的研发、生产、销售,药品与医疗器械的批发、零售于一体的创新型医药企业,对医药工业及医药商业形成全产业链覆盖,主要产品涉及心血管类用药、消化系统用药、皮肤外用药等领域。

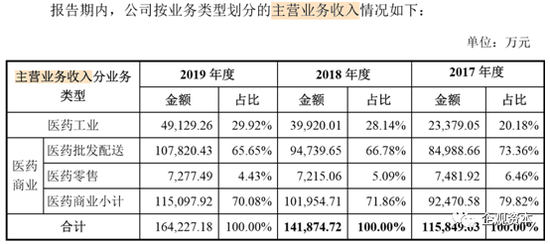

不过,笔者翻阅招股书发现,正是这样一家区域性综合型医药企业,两种模式的发展并不均衡,旗下医药商业板块和医药工业板块收入占比约为7:3。从市场定位上来看,近年来立方制药市场定位显得较为模糊。从营收占比来看,立方制药医药商业板块营收占比超70%,但是从毛利率来看,医药商业板块相关业务的毛利率却只占30%,而医药工业却占80%。

据中国证监会《上市公司行业分类指引》(2012 年修订)规定:“当上市公司某类业务的营业收入比重大于或等于50%,则将其划入该业务相对应的行业”。根据立方制药报告期内财务数据显示,医药商业业务在营收占比高达70%以上,因此根据证监会分类,其应当属于“F批发和零售业”。

对于国内已经上市的医药企业来说,通常只涵盖制药这一个环节,而立方制药还多出一个药物流通的业务。报告期内,公司七成以上收入均是由医药商务业务贡献。近三年医药商务业务收入占比最高时达到79.82%,最低时也超过70%,而医药工业收入占比最高时不过29.92%,最低时只有20.18%。

据招股书显示,立方制药2017年-2019年分别实现营业收入11.67亿元、14.25亿元和16.50亿元,实现归母净利润分别为0.77亿元、0.92亿元和1.05亿元。总体来说,立方制药保持着良好的增长势头。但需要注意的是,报告期内立方制药的销售费用也在不断上涨。

有医药业内人士表示,近年来立方制药看似保持稳定的业绩增长,不过,其业绩增长背后,是立方制药销售费用增长的失衡。

据招股书显示,2017年-2019年,公司的销售费用分别为1.19亿元、2.59亿元和3.28亿元,占营收比重分别为10.20%、18.17%、19.88%。公司在2017年、2018年营收分别增长13.46%、22.12%,净利润分别增长仅13.87%、19.12%的情况下,然而,同一时期销售费用却分别暴增67%、176%。

此外,报告期内,虽然立方制药销售费用由市场推广费、职工薪酬、租赁费、业务招待费等构成,不过,笔者发现报告期内增长最快的主要是市场推广费用,2016年-2019年,其该项花费分别为2856.62万元、6581.95万元、2.02亿元、2.63亿元,其中2017年和2018年分别同比增长了130%、208%。

从上表数据可以看出,立方制药2017年的市场推广费为6581.95万元,占到当期销售费用的比例为55.31%。到了2018年,立方制药的市场推广费一下子激增至20247.99万元,占当期销售费用的比例为78.22%。2019年立方制药的市场推广费为26342.83万元,当期市场推广费的支出占到销售费用比重超八成。报告期内,仅市场推广费这一项,立方制药共花费了53172.77万元。

对此,立方制药给出的解释称,随着“两票制”在全国范围内逐步实施,原由代理型经销商承担的学术化推广职能转由医药工业企业负责。公司为积极适应“两票制”相关政策、主动调整销售模式,通过与各地专业的学术推广商进行合作,加强对医药工业产品的学术推广力度。因此,市场推广费用增长较快。

虽然对于高额的市场推广费,立方制药给出一定的解释,不过,笔者对比医药龙头企业的销售费用,恒瑞医药2017年、2018年的销售费用同比分别增长19.24%、24.58%,南京医药2017年、2018年销售费用同比分别增长20.31%、7.4%,国药一致同期则分别增长4.9%、19.81%,三家公司的增速皆远远低于立方制药。

近年来,医药企业以市场推广之名推动背后的市场营销,是医药行业的潜规则,因此市场推广费一直是商业贿赂的高发区。类似于恒瑞医药“带金销售”员工行贿医生一案让“学术推广”一词成为众矢之的。2019年恒瑞医药销售费用85亿元,其中75亿元花在了学术推广上,引得外界人士纷纷猜测药企名义上搭建学术交流的舞台,实际上却有利益输送之嫌。

如今,立方制药与恒瑞医药的情况如出一辙,大部分的销售费用也都流向了学术推广,不得不令人生疑。鉴于高昂的销售费用,自然要引起监管层的注意,证监会发审委也关注到立方制药该费用的异常增长,反馈意见中要求说明市场推广费用在医药工业和医药商业之间的划分是否准确。

补充披露报告期发行人市场推广费用大幅度上涨的原因,说明报告期各期市场推广费用的分项构成、主要开展的推广活动、与收入的配比关系;同时说明市场推广费用支出的对手方名称,是否与发行人存在关联关系、是否为发行人员工等。

主打产品并未列入带量采购名录

据招股书显示,公司现阶段医药工业主要品种包括非洛地平缓释片(Ⅱ)、亮菌口服溶液、甲磺酸多沙唑嗪缓释片、益气和胃胶囊、丹皮酚软膏和克痤隐酮凝胶等品种。报告期内,以上主要品种实现的收入分别占当期医药工业收入的 89.80%、89.77%和 89.65%,其中非洛地平缓释片(Ⅱ)实现的收入分别占当期医药工业收入的56.33%、54.19%和50.97%。

据悉,目前,立方制药的主导产品是非洛地平缓释片(Ⅱ)。报告期内,该产品销售额分别为1.32亿元、2.16亿元和2.50亿元,占各期间医药工业收入比重的50%以上,而其余产品收入的占比均不足5%。显然,立方制药对非洛地平缓释片(Ⅱ)这一主导产品具有很强的依赖性,且公司缺乏未来能够支撑业绩的“黑马型”产品。

某医药行业分析师对笔者表示,虽然甲磺酸多沙唑嗪缓释片、益气和胃胶囊、克痤隐酮凝胶等产品收入增长较快,且公司拥有的坤宁颗粒等特色医药品种已实现销售,不过,目前非洛地平缓释片(Ⅱ)实现的收入占比较大,一旦未来出现相关政策变化、市场竞争加剧、下游需求下降等外部环境恶化的情况,将会对公司的经营产生不利影响。

此外,翻阅招股书发现,非洛地平缓释片(Ⅱ)药品目前未进入国家仿制药一致性评价体系,也没有进入带量采购的名录。对此,立方制药在招股书中表示,非洛地平缓释片(Ⅱ)预计能在2021年底之前完成一致性评价,短期内进入带量采购目录的可能性较低。

某投行人士表示,这不仅意味着立方制药主打产品的销售收入面临不确定风险,而且也意味着公司未来整体经营情况并不明朗。此外,未进入名录,意味着该产品在公立医院的销量将会下滑,立方制药只能采取“以价换量”的方式企稳收入;另一方面,公司如果想要保住该产品的市场份额,必将面临销售费用增长进一步吞噬利润的境况。

此外,近年来,国家加大力度推动医药卫生体制改革,立方制药坦言,公司存在药品价格下降风险,一方面通过建立基本医疗保障体系扩大社会医疗保障的覆盖范围,促进医药市场潜在需求释放;另一方面通过实施国家基本药物制度、药品集中采购制度,改革药品价格形成机制,促使药品终端销售价格下降。

据了解,2018年11月,中央全面深化改革委员会通过了《国家组织药品集中采购试点方案》,2019年1月,国务院办公厅下发《关于印发国家组织药品集中采购和使用试点方案的通知》(国办发〔2019〕2号),暨“4+7”带量采购,规定选择北京等11个城市作为试点,从通过质量和疗效一致性评价的仿制药对应的通用名药品中遴选试点品种,国家组织药品集中采购和使用试点,实现药价明显降低,减轻患者药费负担,降低企业交易成本。

组织试点地区形成联盟,以联盟地区公立医疗机构为集中采购主体,探索跨区域联盟集中带量采购。立方制药称,2019年9月药品集中采购试点范围进一步扩大,“4+7”集采的25个品种在山西、内蒙古、辽宁等25个省进入带量采购模式。在集中采购、医保控费、带量采购的指引下,招标政策倾向于压低药品价格,对药品价格形成下行压力。目前,带量采购品种未覆盖公司的产品,若未来带量采购品种覆盖公司的产品,或药品价格形成机制发生重大变化,将可能对公司的盈利能力产生不利影响。

与此同时,随着医药行业竞争的升级,研发能力愈发成为制药企业可持续发展的最主要因素和核心竞争力的重要组成部分。不过,对比公司高企的市场推广费,公司在研发上的投入力度要稍显逊色。据招股书显示,立方制药2017-2019年的研发费用为1838.82万元、2378.94万元、3744.44万元,占各期营业收入的比重分别为1.58%、1.67%、2.27%。

报告期内,立方制药研发费用主要由职工薪酬、直接投入、折旧摊销费、服务费、临床试验费构成,占当期研发费用的比例分别为93.79%、92.46%和95.04%。

经数据计算,立方制药2017-2019年期间研发累计投入金额合计为7962.2万元。2017-2019年,立方制药的营业收入之和约42.41亿元。

可以看出,立方制药报告期内研发费用的支出占三年营收之和的比例仅约1.8%,仅为立方制药花掉的市场推广费的1/10。据悉,虽然有多个在研项目,但研发进度大多处在初期,且公司属于仿制药生产企业,药品的可替代性强,想要在市场上站稳脚跟还需要加大研发投入力度。

不过,立方制药却表示,研发中心建设项目旨在加强公司研发基础设施建设,提升公司整体研发实力,从而快速响应医药行业发展趋势,项目的研发方向包括渗透泵控释技术平台建设及系列新产品开发、重点治疗领域大品种开发与研究、外用药给药技术研究及产品开发、全人源抗体新药的开发。

不过,有业内人士认为,医药行业新产品从研发到投产需要经过临床前研究、临床试验、药品审批等阶段,具有研发周期长、投入大、风险大等特点。同时,新产品从投产到产业化一般需要3-5年的市场导入期,新产品是否能够成功打开市场具有不确定性。

做大应收账款粉饰营收业绩?

据招股书显示,立方制药2017年-2019年分别实现营业收入11.67亿元、14.25亿元和16.50亿元,实现归母净利润分别为0.77亿元、0.92亿元和1.05亿元。总体来说,虽然立方制药保持着良好的增长势头,不过,需要注意的是,在“骄人”业绩的背后,有一些指标正在悄悄的发生变化。

立方制药医药商业的存货周转率低于行业平均值的情形也值得关注,招股书显示,2017-2019年,立方制药的医药商业收入分别为92470.58万元、101954.71万元及115097.92万元,医药商业业务对应的存货余额分别为13489.51万元、13906.7万元及14917.67万元,存货余额占同期医药商业收入的比例分别为14.59%、13.64%及12.96%。

与此同时,立方制药将九州通、南京医药、华通医药、鹭燕医药以及英特集团作为可比同行公司。2017-2019年立方制药医药商业的存货周转率分别为6.57次、6.89次、7.38次,同期行业可比公司的平均值为7.85次、7.96次、8.24次,皆高于立方制药同期水平。

对此,有券商人士对此表示,近年来随着立方制药医药商业的业务规模扩张,存货规模存在进一步增加的可能。一旦公司的存货管理不当,或者终端需求减弱,则可能对公司经营造成不利的影响,同时存货规模的提高将使公司面临一定的资金压力。

立方制药称,公司医药商业的存货周转率略低于同行业上市公司的平均水平,主要原因系同行业上市公司的主要客户为公立医疗机构,该类客户用药周期较为稳定,可针对性降低库存,因而存货周转率相对较高。

此外,据招股书显示,报告期内,公司应收账款余额分别为15,606.99万元、21,218.94万元及23,788.45万元,占同期主营业务收入的比例分别为13.47%、14.96%及14.49%,应收账款余额较大且呈上升趋势。如公司不能对应收账款进行有效管理,可能带来一定的坏账风险,同时,应收账款金额过大亦会影响公司资金使用效率和经营业绩,带来一定的流动性风险。

截至2019年,除了2年以上的应收账款,其余各期限应收账款余额都在上升。周转率方面,应收账款周转率也在持续下降,2016年、2017年、2018年、2019年应收账款周转率分别是12.1、9.62、7.74、7.33,这意味着回账期在不断拉长,为公司流动性埋下风险隐患。

业内人士表示,按照以往的规律来说,一个公司的存货及应收账款的大幅增长,一方面间接说明该公司的产品过于单一,产品竞争力不够强,从而导致该公司存货持续增加。另一方面,应收账款持续增加,也说明依赖赊销而形成的收入很容易隐藏水分。

虽然立方制药已经竭尽所能去发展医药工业+医药商业联合体,力图打造一种医药产销一体的生态,赚取各渠道利润,不过,现实结果却是,由于立方制药在医药工业研发能力不足,销售药品过于单一;医药商业体则由于集采和两票制的影响,难以赚取超额利润。

其实,在资本市场上,很多拟上市的公司,在其招股书上的业绩颇为靓丽,而一旦成功上市,随后数年内营收业绩便出现断崖式下滑,这或许与存货以及应收账款财技有很大关系。那么,未来立方制药是否也存在此问题呢?或许还是让时间来验证这一切吧。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有