搜索

2021-01-15 18:07:33 来源:投资时报

父子控股徐辉设计闯关IPO:人均设计收入下滑 应收账款周转率走低丨IPO棱镜

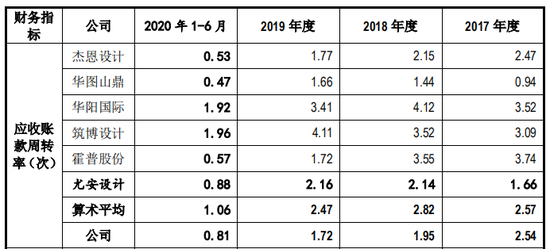

报告期内,徐辉设计应收账款周转率分别为2.54次、1.95次、1.72次和0.81次,该指标不仅逐年下滑,且低于同业公司平均水平

《投资时报》研究员习羽

近年来,建筑设计行业的日子并不好过。

受下游房地产行业的快速发展以及房地产行业整合影响,2008年至今,中国建筑设计企业数量有所波动。据中国勘察设计协会、工程勘察设计行业年度发展研究报告数据显示,截至2018年末,我国建筑设计企业数量为4973家,较上年减少2.28%。随着国家对于房地产行业的管控愈加严格,建筑设计行业内的众多企业,出于规模扩张的需求一直在寻求资本支持的路径。

继2020年7月拟在创业板上市并完成首轮问询回复后,徐辉设计股份有限公司(以下简称徐辉设计)更新了招股书。本次IPO该公司公开发行股票数量不超过1700万股,占本次发行后总股本的比例不低于25%。募集资金主要用于云服务的设计运营网络建设项目、创意研究中心建设项目、数字化协同设计管理平台建设项目、云筑智家服务平台建设项目及补充流动资金,合计5.56亿元(人民币,下同)。

《投资时报》研究员查阅招股书注意到,近年来,“回款周期拉长”始终是建筑设计企业无法摆脱的梦魇,而这也同样困扰着近期准备在创业板上市的徐辉设计。据招股书显示,报告期内该公司应收账款周转率分别为2.54次、1.95次、1.72次和0.81次,该指标不仅逐年下滑趋势,且低于同业公司平均水平。

经营活动净现金流上下翻飞

徐辉设计成立于2010年,主营业务系提供建筑设计及相关咨询服务。公司拥有建筑行业(建筑工程)甲级设计资质、城乡规划编制(乙级)资质,可从事资质证书许可范围内全流程的建筑工程设计及咨询服务。

该公司实际控制人为徐辉及其子徐绍凡,其中徐辉直接持有公司股份2430.405万股,占公司总股本的47.655%,为公司控股股东。徐辉与徐绍凡直接及间接合计持公司股份占比则达到81.13%。

据招股书显示,2017年至2019年及2020年1—6月(以下称报告期),该公司营业收入分别为1.87亿元、2.10亿元、2.49亿元及8895.02万元;同期归母净利润分别为2163.81万元、5925.81万元、7544.44万元及1940.19万元。

按照营收服务类别来看,居住建筑设计收入占总营收比重超过85%。按照区域收入来划分,该公司九成以上收入来自河南省。据招股书显示,报告期内其于河南省内实现的营业收入分别为1.86亿元、2.00亿元、2.30亿元及8079.03万元,占同期主营业务收入的比例分别为99.56%、95.32%、92.49%及90.83%。

然而,《投资时报》研究员注意到,该公司经营性现金流情况却未能如公司业绩一般乐观。据招股书显示,报告期内公司经营活动产生的现金流量净额分别为1847.94万元、-470.16万元、7077.69万元及-2731.14万元。

对此,徐辉设计将其归于以下四点原因,首先,公司2018年应收票据余额较2017年增加3573.84万元,主要是当期收到较多来自房地产公司的票据,现金回款较2017年减少。同时2018年收到的承兑汇票在2019年承兑,因此2019年现金回款增加。其次,公司2018年支付给职工以及为职工支付的现金大幅增加。第三,公司2019年营业收入和净利润较2018年分别增加3871.92万元和1618.62万元,导致2019年销售商品,提供劳务收到的现金流入相应增加。第四,公司2019年加强了应收账款管理,加大客户催款力度,2019年客户整体回款较好。

不过,对于引起2020年1—6月经营性现金流为负的原因,《投资时报》研究员并未在招股书中找到相关解释。

应收账款周转率低于同业均值

《投资时报》研究员注意到,令徐辉设计经营活动现金流产生波动的主要原因或是其回款周期不稳定。据招股书显示,报告期内该公司应收账款周转率分别为2.54次、1.95次、1.72次和0.81次。值得关注的是,其应收账款周转率不但呈现下滑趋势,而且还低于可比公司平均水平,而这一情况也引发深交所问询。

徐辉设计在问询回复函中表示,报告期内公司应收账款周转率低于可比公司的平均值,但与杰恩设计、华图山鼎和尤安设计的应收账款周转率及波动趋势较为接近。至于直接原因,该公司并未给出具体回复。

一位业内人士对《投资时报》研究员表示,对于大部分建筑设计企业而言,一年内能够回款属于行业正常情况,但目前回款周期正在逐渐延长。特别是在房地产行业不景气的当下加之新冠肺炎疫情的影响,建筑设计企业不得不面临很多企业倒闭或项目转让的现实,而这种项目的收款风险较大,极有可能拖成赖账。

徐辉设计应收账款周转率与可比公司比较情况

数据来源:公司招股书

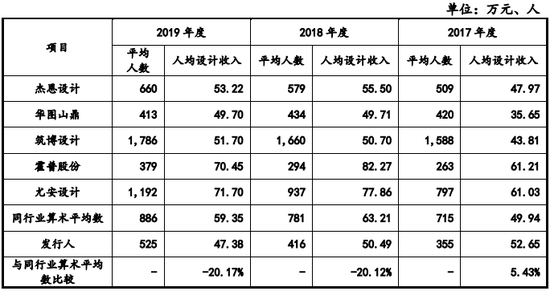

人均设计收入逐年下滑

建筑设计属于智力密集型行业,故此人才优势是公司的核心竞争力。《投资时报》研究员注意到,随着业务的拓展,该公司员工人数量也随之攀升。然而,其人均创收与可比公司相比却难言乐观。

据招股书数据显示,2017年—2019年该公司平均人数分别为355人、416人及525人,同期人均设计收入分别为52.65万元、50.49万元及47.38万元。值得注意的是,该指标不仅逐年下滑,且在2018年及2019年还远低于可比公司均值。

徐辉设计对此回应道,出于业务发展,储备设计人才的需要,2019年公司进行了较大规模的人员招聘,新入职员工主要为应届毕业生,由于新入职人员入职后需经历一定时间的技能培养、经验积累,因此人均创收有所下降。而与同行业相比,公司人均创收与筑博设计、华图山鼎及杰恩设计较为接近,2018年及2019年均为50万元左右,低于霍普股份、尤安设计。

徐辉设计与可比公司人均创收比较情况

数据来源:公司招股书

前五大客户销售收入波动明显

查阅招股书,《投资时报》研究员发现,徐辉设计客户集中度相对较高。

报告期内,该公司前五大客户销售收入占营业收入的比例分别为46.48%、46.32%、38.91%和46.98%。值得关注的是,2019年该公司前五大客户销售收入占比下滑,主要是由于来自公司第一大客户的销售金额波动所致。

据招股书显示,报告期内徐辉设计来自第一大客户的销售金额占营收比例分别为18.25%、24.01%、11.15%及19.36%。公司对此表示,主要是个别规模较大的项目2018年满足按里程碑(系根据《工程勘察设计收费标准》《建筑设计服务计费指导》等,对不同项目各阶段工作的完工百分比作出合理规定,同一类型项目完工百分比保持一致)确认收入的条件所致。

通过翻阅招股书,《投资时报》研究员注意到,报告期内徐辉设计按里程法确认收入的金额明显高于实际收入金额。对于二者之间的差异,公司解释称:其一,阶段完工进度与合同约定的收款进度之间存在差异,导致会产生一定比例的收入和收款差异。其二,受客户资金回笼、付款审批程序繁琐等因素影响,客户回款存在一定的滞后性,存在虽达到合同约定的付款条件,因客户原因而实际未付款的情况。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有