搜索

2020-05-09 14:07:07 来源:新浪财经

新浪财经讯 在经历了一季度财务数据对股价的影响之后,新乳业在月交易日前拿出了自己的重大资产并购方案,此后的三个交易日里上涨了22.40%。新乳业在新一轮资产并购的路上再度狂奔,此次目标西北。新乳业将以17.11亿元收购宁夏地域品牌夏进乳业的母公司寰美乳业的全部股份,这也是新乳业第三轮并购扩张布局中最大的一笔投资。寰美乳业评估值为 17.11亿元,与合并报表归属于母公司股东全部权益3.82亿元相比较评估增值13.30亿元,增值率为348.18%。

扣非净利多年徘徊在2亿元 靠收购突破盈利瓶颈

新乳业一直靠“买买买”实现自己的规模成长,在于2019年1月15日正式登陆中小板,如今已经一年有余。上市之初,新乳业市值一度达到216.07亿元,截至2020年5月8日新乳业最新市值为113.4亿元,而2020年4月30日收盘,新乳业为10.85元/股,市值仅为92.63亿元。

在乳企行业分类中,新乳业将自己与光明乳业、三元乳业并举为城市型乳企。从2019年财务数据来看,新乳业全年营业收入56.45亿元,净利润2.44亿元。同期,三元股份全年营收达到了81.07亿元,但净利润仅有1.34亿元;光明乳业全年营收224.76亿元,净利润4.98亿元。但新乳业的2019年ROE远高于三元股份及光明乳业。目前,新乳业的市值已经超过了三元股份,奔跑在追赶光明乳业的路上。

从业务规模上来说,新乳业与光明乳业差距还是比较大的,但在此次完成对寰美乳业的收购后,新乳业与三元股份的业务规模差距将会进一步缩小。根据新乳业披露的重大资产报告书显示,2017年度、2018年度及2019年1-11月,寰美乳业营业收入分别为13.66亿元、14.84亿元和13.81亿元,占同期新乳业营业收入的比重分别为30.89%、29.85%和26.68%。若按照26.68%的营收占比计入新乳业2019年全年营业收入,那么新乳业2019年全年营业收入相当于迈过了70亿元的大关。

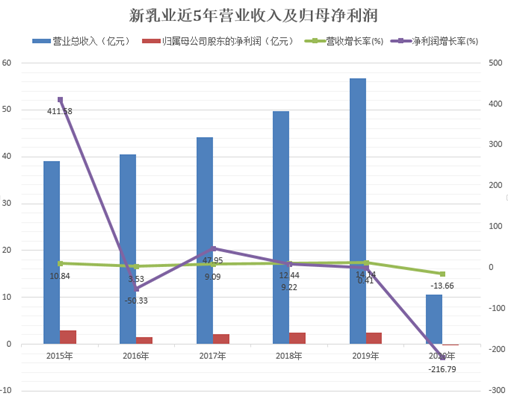

数据来源:wind 制图:新浪财经

数据来源:wind 制图:新浪财经近年来,新乳业虽然营业收入接连攀升,2018年、2019年连续两年营收增长率更是屡创新高,均在两位数以上。但值得注意的是,虽然新乳业营收快速增长,年来的归属母公司股东的净利润却没能实现同步快速增长。2019年新乳业全年营收增长率达到了14.14%,但归母净利润仅增长0.41%,在扣除非经常性损益之后,净利润甚至微跌。

换句话说,从2015年至2017年,新乳业在第二轮并购的推动下净利润经历了一波快速增长,但自公司扣非净利润步入2亿元时代后进入了平台期。根据所披露的寰美乳业的净利润来看,2019年1-11月份净利润大幅上涨,全年大概率站上1亿元,此次新乳业斥资17亿收购可以在短期内打破公司净利润增长瓶颈,净利润将步入3亿元梯队,在营业收入方面新乳业也将向百亿营收梯队更进一步。

开拓华南及西北市场 西北地区豪气投资近20亿

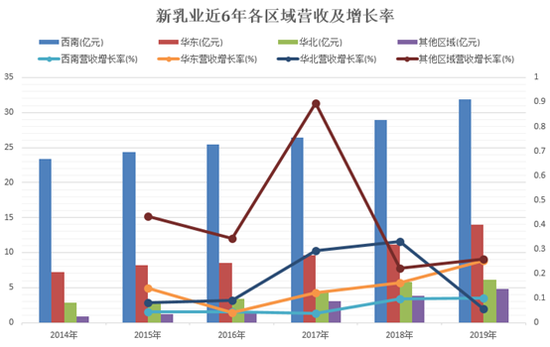

新乳业一直以来在各个区域收购区域乳品企业,致力于打造城市型乳企联合体,西南地区一直是其根据地,在其营收中占有仅6成的份额。但西南地区营收增长却并非一直尽如人意,2015年至2017年该区域营收增长率均在4%左右徘徊,在公司冲刺IPO之际的2018年增速加快,2019年增速重回两位数。

华东区域自2017年开始营收增长情况出现改善,至2019年增速突破25%,且毛利率高达34.35%,2018年时该区域的毛利率更是高达37.97%。华北区域在经历了两年的快速增长后,2019年增长略显乏力,增长率仅为5.59%,不但增速大幅下降,在各区域业务的毛利率中,2019年华北区域仅27.53%,相较于其他区域至少低6个百分点。其他区域的增长率增速依然保持在两位数,2019年全年其他区域营收接近5亿元。

数据来源:wind 制图:新浪财经

数据来源:wind 制图:新浪财经从2014年至2017年可查的新乳业其他区域分类中更为细分的营收分布情况来看,华中地区营收增长较快,占其他区域分类近半份额,而西北地区新乳业一直浅尝辄止,仅千万元的收入。在收购寰美乳业之后,西北地区的营收或将超过华东地区。

2019年,新乳业投资收购动作频频。2019年7月,新乳业布局上游牧场资源,以7.09亿元收购现代牧业5.9亿股,占现代牧业9.28%的股份,成为其第二大股东;1个月之后,新乳业以1.93亿元的价格收购“福州澳牛”55%的股份,目前这一收购事宜因疫情原因尚未完成。

除此之外,2019年新乳业在西北着手布局牧场,为收购寰美乳业和发展西北市场在资源上进行布局。2019年内,新乳业在宁夏、甘肃以自有资金投资建设宁夏海原万头奶牛养殖场、甘肃永昌万头奶牛养殖场一期项目。仅2019年,上述两个项目共计投资8273万元,新乳业年报预计两项目将于2020年10月完工,加上此次收购寰美乳业的对价,新乳业在西北地区的投资将近20亿元。

如此大手笔的投资西北市场,如何能够进一步提升寰美乳业旗下主要品牌夏进乳业在西北市场的市场份额,以及如何将新乳业一直秉承的经营理念与夏进乳业进行融合是新乳业面临的最大的问题,毕竟依靠收购实现扩张的新乳业,长期以来的净利润阶梯式增长尤为明显。

标的公司品牌定位存差异 产品毛利率远低于新乳业

新乳业的成长与其他乳业略有不同,从成立之初就一直在通过并购来增加自己规模。而2015年以前,公司盈利能力也处于微利或亏损状态。2015年开始,新乳业先后收购了江苏双喜、湖南南山、西昌三牧等品牌,归母净利润步入了2亿元的阶梯。如今,新乳业能否在寰美乳业身上实现净利润的稳步增长,摆脱增收不增利的业务循环?

新乳业在产品上与其他品牌实行差异化定位,即新乳业主打低温奶产品。在新乳业2019年报中披露,报告期内新乳业低温产品销售收入占比已超过60%。低温奶属于目前各大乳品企业新增扩展方向。蒙牛在低温酸奶产品方面一直处于业内领先,2019年与阿里巴巴联合打造每日鲜语,扩展低温鲜奶品类。伊利也于2019年底推出多款巴氏低温鲜奶产品,加速在低温鲜奶上的布局。可谓是各方乳企业务拓展的兵家必争之地。

此次,新乳业收购的寰美乳业主体是夏进乳业,从产品销售及收入分布上来看,夏进乳业的主要产品是常温类产品,该类产品销量长期占据夏进乳业总销量的93%以上,销售额长期占据夏进乳业总销售额的90%以上。因此,将品牌定位在“新鲜”的新乳业将夏进乳业长期的品牌定位及市场认知与整体企业品牌定位进行融合是面临的挑战之一。新乳业能否利用自身优势帮助夏进乳业重塑其在低温奶上的产品优势,是新乳业必然要面临的问题。

另一方面,从对新乳业整体的财务贡献来看,虽然在并入夏进乳业后新乳业在营收及净利润方面均可再上一个台阶,但夏进乳业近年来的营收增长率并不如新乳业。从并购报告中披露的数据来看,夏进乳业近三年常温奶销售收入复合增长率为8.54%,低温奶销售收入复合增长率仅为6.9%,综合销售收入三年复合增长率仅7.57%,逊于新乳业近年来的营收增长情况。

从产品毛利率来看,夏进乳业的常温奶毛利率长期高于低温奶以及奶粉等其他产品。根据公告中的数据显示,夏进乳业常温乳品毛利率常年在26%以上,2017年、2018年、2019年1-11月常温奶毛利率分别为27.14%、26.53%、26.89%,而同期低温奶的毛利率仅为14.79%、13.6%、17.62%。新乳业毛利率常年保持在30%以上,2019年毛利率为33.58%,同比微降0.55%,在并入夏进乳业财务数据后,毛利率下降幅度增大或难以避免。同时作为区域乳业品牌,短期内很难快速提高毛利率。

2020年,新乳业在完成澳牛和夏进的收购后,新乳业的品牌矩阵将进一步的扩大。如今,新乳业已经拥有“华西”、“雪兰”、“双峰”、“白帝”、“琴牌”、“唯品”、“天香”、“蝶泉”、“南山”、“三牧”等多个品牌。新乳业通过并购区域产品来实现自己的全国性乳品品牌的布局和认知或许还有不少的路要走。(新浪财经上市公司研究院 云谈)

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有