搜索

2020-04-24 10:07:06 来源:新浪财经-自媒体综合

热点栏目

热点栏目原标题:负油价是鬼故事?不,是针对抄底散户的精准围猎!!

来源:财主家的余粮

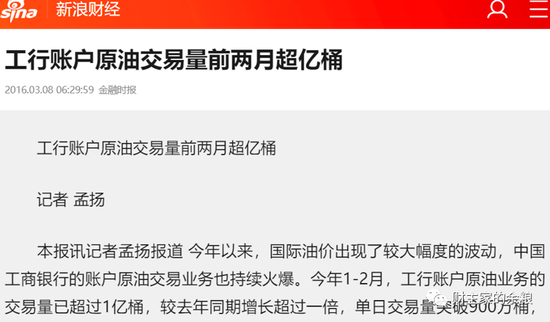

#中国银行“原油宝”爆亏客户300亿,投资者亏完本金还要倒贴500万#的新闻刷屏了。

很多账户原油投资者,都在声讨中国银行“原油宝”的规则,但我关心的却是,中国各大银行的账户原油,与纽约商业交易所(NYMEX)5月WTI原油跌至负值的关系。

传说,几年前的某一天,某国内大银行的海外部经理,和某华尔街大佬交流的时候,大佬提议,为什么不能把原油给做成黄金那样的标准产品出售给大众呢?而且最好是和当时各大商业银行的“纸黄金”一样,根本就不用交割实物的那种……

该经理一听,果然是高招啊。于是立即让手下去设计产品,于是就有了“账户原油”这种产品——他也不想想,这么好的东西,为啥华尔街自己不搞?

投资原油,原本是高风险期货交易,但中国的账户原油设计出来,特别适合普通人投(跳)资(坑),它只有最近期的2个月的期货合约,价格紧跟NYMEX的WTI原油期货和ICE的Brent原油期货(可以以美元或者折算对应的人民币来购买),100%保证金购买——但又不需要真正交割,大家就只用在银行里买卖一个数字就行。

该产品在2013年推出,很快就大火起来——中国人从小就被教育,石油是不可再生资源,我们国家每年要大量进口原油,所以一直觉得原油应该很值钱,再加上原油价格波动比较大,而且又不带杠杆,没有爆仓风险,可以看多,也可以看空……无数人就觉得,这是个投资原油的好产品,于是一步步入坑。

有人问了,如果原油价格暴涨,那银行岂不是会赔大钱呢?

你这想法,图样图森破啦!

人家可是专业金融机构,怎么会承担这种风险?

普通投资者的看空和看多仓位,会互相抵消掉一部分,如果还有剩下的多单或者空单,银行就会直接拿到NYMEX和ICE上去开相应的多单或者空单,风险全部都转移到了这两个全球最大的原油交易所的投资者那里去了!

真是个聪明的设计!

——岂止是聪明,这个产品更是源源不断给银行下金蛋的金鹅!

——为什么华尔街自己不设计这种玩意儿,是因为他们如果这么搞了,会被美国的投资者给告上法庭搞得倾家荡产!

账户原油紧跟国际原油期货价格,而期货每个月都有到期日换仓,这就意味着,不考虑不同到期日原油期货价格差(专业术语叫“升贴水”)的情况下,每个月银行都会面对所有投资者撸一遍佣金(为了用户感受,人家不叫佣金,叫买卖价差),大约是购买总金额的1%——这相当于,所有用户把真金白银送给银行白白使用(注意,银行就是卖给你了一个数字),还额外每年上贡12%的资金给银行……

我估计,全世界的金融机构里,恐怕没有谁拥有比这更好的“金矿”了。

简单来说,账户原油,就相当于银行在经营一个原油基金(内部多空仓位抵消之外),而且是只持有最近2个月看多原油期货的基金,到期就进行换仓,移仓成本或利润(换仓价差),均归投资者所有,而银行只是每年收取12%的管理费。

其实,国际上有一只紧跟WTI原油价格的基金,叫做USO(美国原油基金),它也是只持有最近两个月的原油期货,而且到期就换仓,不持有任何实物原油——可以说,中国各大商业银行的账户原油,各自在本质上都是一个隐形的USO,就是基金管理费忒贵了点而已。

为什么说是隐形的USO?是因为根据美国CFTC的规定,USO信息完全透明,每个工作日都公布自己的持仓情况,但我们各大银行的账户原油规模,从来不公布,公众如果想要了解账户原油的规模,只能靠猜——所以,对公众而言就是隐形的USO。

账户原油推出2年多之后,就遇见了2015年底国际原油价格暴跌,很多小白投资者,都利用这个产品抄底原油,虽然涉及到移仓、转期等因素,但原油价格还是在2016年3月就开始快速反弹,在低位的时间还不到3个月,抄底原油的小白们,都大赚一笔……

经此一役,无数普通投资者,对账户原油这种产品,也变得特别认可——虽然长期来看,因为银行撸得实在太狠,几乎没有人能赚钱(要知道,你去澳门赌场的胜率大概是49% VS 51%,投资账户原油,银行每年给你撸走12%,按照普通人50%的判断正确率,投资者的胜率降低到了只有38%)。

很多人也意识到了这个,所以,大家一般都是趁低价才会大肆买入——就像2016年初。

还有,就是2020年3月底以来。

新冠疫情来袭,沙特价格战开打,WTI原油从50美元/桶以上的价格暴跌,很多普通散户,前赴后继购买账户原油,银行的账户原油的成交量屡创新高,持仓量更是越来越大……

因为各大银行都不公布自己的账户原油持仓量,我根据其业务开展早晚和营销力度大小推断,目前持仓量最高的,应该是工商银行,其次,是中国银行和建设银行,民生银行、农业银行和交通银行的规模再次一级。

这个持仓量到底有多大呢?

根据坊间传闻,3月底以来,仅工商银行每日账户原油新增量就达到了600万桶,特别是4月3日因憧憬PPEC+减产协议达成以来,增量更快;如果考虑到原有的存量,截止到4月14-15日工商银行5月WTI原油合约转期前夕,仅工商银行的账户原油持仓总规模很可能已经超过1.5亿桶,这其中绝大部分是5月份到期的WTI原油。

进一步考虑国内其他银行所持有的账户原油,截止4月20日,国内账户原油持仓量应该超过了3.5亿桶——这其中,95%以上账户原油的方向是看多原油,80%以上的账户原油,是跟随WTI原油价格(这些数据均为本人通过多个渠道了解之后的推测)。

按照1张WTI合约代表1000桶原油来计算,这意味着28万张WTI的原油期货合约。

这是个什么规模呢?

就在我写文章的时候,6月的WTI原油期货合约(主力合约)的总持仓量为46万张,7月的WTI原油期货合约总持仓量为39万张,加起来也仅有85万张合约(其他月份的合约量都远远小于这两个月份),类比下来,28万张合约占据最近期两个合约量的1/3。

特别、特别、特别要强调的是——因为中小投资者的账户原油而冲到NYMEX对冲的这28万张原油多单合约,都是没有原油实物交割能力的!!!

你以为,市场上只有这28万张原油期货合约没有实物交割能力么?

当然不。

全球最大的互联网券商——盈透证券昨天公布,该公司的客户,持有5月份WTI原油期货未平仓合约的15%,这15%基本上都是中小投资者,也都根本没有实物交割能力。

并没有完,还记得我前面提到的USO么?

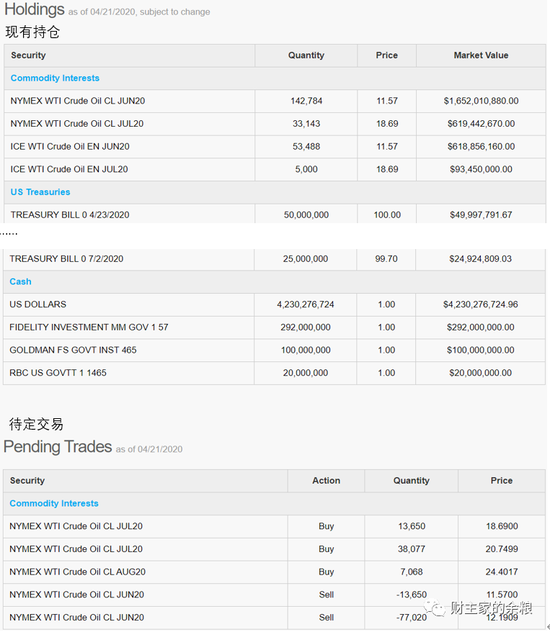

下面的截图,就是USO展示给大家的一个透明公开的原油基金所披露的数据(查看网址:http://www.uscfinvestments.com/holdings/uso)。

截止4月21日,USO作为全球最大的紧跟原油价格的基金,根据其最新的披露数据,其持有NYMEX大约14.3万张6月WTI原油合约,3.3万张7月WTI合约,5.3万张ICE的6月WTI合约,0.5万张7月WTI合约,此外还持有大量美国国债以及42.3亿美元的现金。

显然,仅USO的6月份合约,就占了NYMEX的6月WTI合约的30%以上。

为什么USO基金规模现在这么大?就是因为随着油价的暴跌,不断有散户进来“抄底”原油,而根据USO基金的规定,它要紧跟原油价格,所以它就只能选择买入,所以,“一不小心”持仓规模就达到了当期合约总量的30%……

全球紧跟原油价格的基金,当然并不止USO一家,但其他原油基金的规模都相对比较小,加起来大概有5-10亿美元的样子。

这里值得一提的是,国人抄底以原油本身为标的的那些基金如易方达原油基金、南方原油基金、嘉实原油基金等,主要是以购买USO、USL等海外原油基金为主,不需要重复计入NYMEX的仓位。

粗略算一下,无论是账户原油购买者,还是盈透证券的客户,或者是国际上一系列原油基金的购买者,从本质上说都是没有实物原油交割能力、也不可能交割实物的小散户,而这些人合计起来的仓位,占到了WTI原油期货多头仓位的70%以上……

没有交割能力,仓位占比如此之重,这些散户“被收割”的结果早已注定——

区别,只是拦腰截断还是连根拔起。

和一般的期货只有在约定的交割日期交割不一样,WTI原油期货虽然有最后的交割日限制,但主力合约其实是随时可以选择交割的,我将WTI原油期货的这个特点总结为:“期货即现货,随时可交割”。

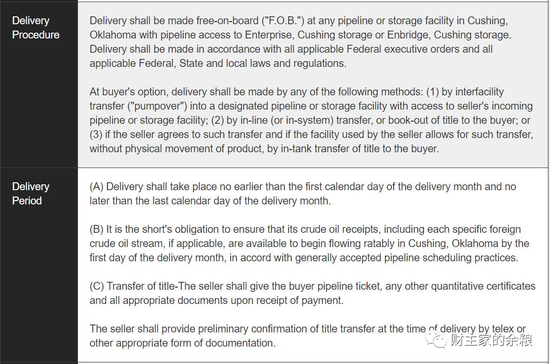

要命的问题,是WTI的实物交割方式。

——根据WTI原油期货的交割规定,你要么选择平仓,要么选择实物交割。而实物交割的方式呢,是由期货的空头,将原油送至交易所指定的管道入口(桶是真的比油贵,空方没有提供油桶的义务),而多方则是要么找到油罐车或油桶来接原油,然后再找库存来存储,或者直接运走——相比之下,交易量仅次于WTI原油的全球第二大原油品种Brent原油,采用了现金交割的方式。

如果多方根本没有实物原油的交割能力,只是想着投机赚钱,那很简单,你及早平掉仓位,换到下一月就是了。

实际上,这正是从上周开始,05合约暴跌,而06合约的价格却依然高高在上的原因——因为,包括工商银行、包括USO,所有这些没有实物交割能力的投机者,都在购买06、07的合约,大家都在卖05的合约,自然就把05的价格卖了下去……

USO仓位透明,就成了大家围猎的最好标的。

周一下午,写文章花了半天时间,下午我发出来文章,晚上就是05合约的持续暴跌;接着,周二开始了06合约的暴跌;

……

因为我写文章的时候,USO已经完成了5月份到6月份的转期,05合约暴跌,甚至跌至荒唐的负值,非常出乎我的意料。

不过,我很快明白过来了,中国各大商业银行的账户原油,大概率也是被围猎的对象——因为没有像USO那样透明的数据,没法子讨论,所以我就忽视了这一块儿。

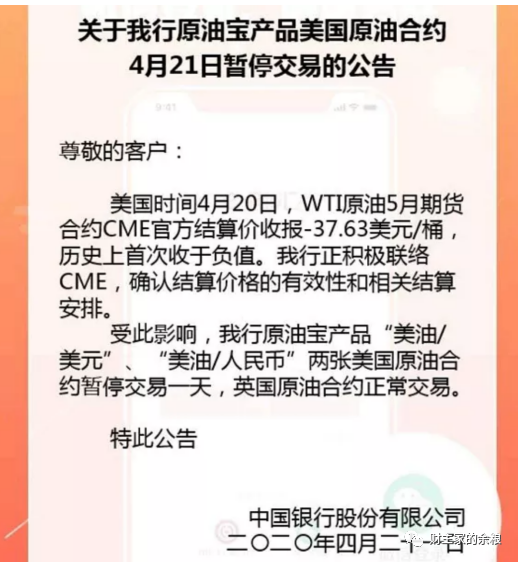

正是05合约暴跌至最低-40美元/桶,让中国银行“帮助客户”巨亏300亿元人民币,很多的个人投资者,投入“原油宝”的资金亏完不说,额外还倒欠了银行几百万……

具体的过程是怎么发生的呢?

4月初,NYMEX所属的CME集团,发现在WTI近期期货合约中(05合约),没有实物交割能力的投机性客户占比太高,尤其是了解到,这些客户基本上都是中国的大型商业银行和USO基金(很大一部分是国际投资者购买,中国资金应该占相当比重)。

注意哈,中国那些大银行的账户原油规模,对我们普通公众是隐形的,但对人家CME来说,可就完全是透明的,因为你必须在人家那里下单对冲。

也许是为了惩罚那些没有实物交割能力的投机者,也许是为了警惕空单施加的压力,或者就是为了帮助美国那些负债累累而又身处困境的石油生产商(NYMEX上的WTI原油期货空头,以美国石油生产商为主)大赚一笔,总之,不知道出于什么目的和思路,CME决定调整报价规则,将整个系统改为支持“负价格”。

注意,这是非常荒唐的行为——

几千年来,在正常的商品交易中,约定的商品价格是不可能为负值的,最多也就是商品变为0,卖方不必真的将货物运过来,交易也就结束了,交易所当然也一直都遵循这个原则,将0设置为价格的极限。

不可思议的是,我看到有人在夸,CME修改系统支付负价格,恰恰体现了专业性。我真的是不知道该怎么评价这种事后诸葛亮式的行为,他们还拿出来几天前西加拿大的原油负报价的案例,以此来说明CME设置WTI负价格是合理的——搞清楚,西加拿大那是原油生产地,因为生产商原油已经生产出来,进不了管道,而加拿大环保又极其严格,原油生产商不得不找人运走原油,所以才会出现负价格。

在NYMEX交易的原油,都还是一纸合约,根本没有形成交割,大不了价格是0,卖方不把这个油运过来就行了,说什么设置负价格体现了专业性,这不荒谬么?要这么说的话,过去5000年人类的商品交易都太不专业了?如果设置负价格真的是体现了专业性,那现在所有的商品交易所、股票交易所以及数字货币交易所,全部都应该增加上负价格,这才体现专业性?我账户里一分钱没有,也可以负价格买100万亿的东西,这才叫专业?

再退一步来说,相比较于设置负价格所引起的争议和震动,修改交割规则,规定价格到0就可以不用交割了,难道不更加简单实用一些?明显是CME不顾现实的一个刻意设置,非要给它按上一个专业和先见之明的名头,就有点搞笑了!我自己猜测,最大的可能就是CME的决策者,为了让市场中的傻多头来补贴美国的原油生产商而搞出来的决策。

4月20日,WTI原油的主力合约已经切换到6月份,但还是有大量的05未平仓合约,特别是居然还有一个没有交割能力的超大型投机多头,赖在5月份的合约上没有走。

CME和WTI的空头终于发现了谁是确凿无疑的傻瓜——

这,这,这,这难道不是招待空头们最最最肥美的烤全羊么?

空头的群狼,都开始盯着这位迟钝的傻多头,肥肉终于明白过来,现在必须平掉自己的仓位了,不然就得去交割实物原油了。

但是,因为体量太大,而且05合约已经不是主力合约,它的卖单根本没有人接盘,而且,还总有空头,用很小的仓位,卖出比它的报价更低的原油,就这样,原油价格从17美元,滑落到15/14/13/12……到北京时间晚上10点左右的时候,价格已经滑落到11美元了……

现在我们知道,这一头最蠢的肥羊,是中国银行的WTI原油多单。至于它为什么要等到4月20日才想着一下子全部平仓,而不是像工商银行、建设银行一样,选择在05合约还是主力合约的时间逐步平仓——

可能是因为觉得前面的原油价格实在太低,不想平仓(这个应该与中国银行关于交易这块儿的激励机制有关),也可能是因为中国银行本来给账户原油投资者约定的就是4月21日转期,反正我就按照这个日期转期就行了。

以往,因为原油合约的交易量还比较大,而且可能中国银行账户原油的量也没那么大,所以还是能够及时平仓的。但这次可不一样了,新冠疫情之下,原油消费萎靡不振,CME的仓库也都爆满,没有谁想买下这些原油。

前面的逻辑依然持续,原油价格继续滑落,10/9/8/7/6美元……

当价格在6美元前后的时候,也许是觉得可以点火烧烤了,CME官方特意发了一个声明:

交易所已经为负价格做好了准备,允许原油出现负价格!

空头们顿时明白了,CME真是他们的亲爹亲妈啊!

接下来,这头蠢羊抛出的任何卖单,再也没有空头选择平仓,反而都“诱导”着它越来越低,直到0的出现,因为超出人类历史的认知,这头蠢羊那个时候应该已经“石化”,不知道该如何操作了。

然后,某个空头用很小的仓位,卖出了一个负价格;

接下来,一个又一个很小仓位的负价格空头报单开始出现;

一直到-40.3美元/桶!

到了当日收盘时刻,结算价停留在-37.63美元。

这头最肥美的蠢羊,就按照这个价格,结算了7.7万张多单:

总价值-29亿美元!

如果从4月17日(上周五)收盘18.12美元/桶的价格计算,考虑所有多单,不考虑手续费,就4月20日这一天,这头蠢羊为空头们贡献了可能高达40-50亿美元的利润!

看着这份装模作样的公告,我觉得痛惜而又好笑:

“积极联络CME,确认结算价格的有效性和相关结算安排”!

堂堂的掌管国内散户数十亿美元资金的国内顶级金融机构,在国外的原油商品交易中,竟然连基础的很多规则和原理都没搞清楚,像个蠢羊一样被人家包了饺子,吃干榨净还倒贴29亿美元——可是呢,一旦转过脸来面对国内这些可以随意被鱼肉的散户投资者(每年12%的基金管理费啊),又摆出这么一副正襟危坐的样子,好像没有它任何责任似的……

看着这头蠢羊活生生被坑了29亿美元,CME和所有空头估计笑得嘴都裂开了!

大家可能想象不到的是,05合约在4.21最后结算日的终极结算价又重新回到正值,而最后结算的时候,只有1万多张合约。

额外补充下,WTI原油每个合约的最终结算日都是确定的,但在最终的结算日之前,只要没有更接近当前日期的原油期货,你可以选择任意一天结算。这就是我前面说到的WTI “期货即现货”的含义。

有人可能会想,这头蠢羊为什么不多等一天,就可以按照正价格结算了?

——长得不美,你想得倒挺美。如果4月20日它的这7.7万张合约不结算的话,多等一天,按照CME和空头的设计,说不定敢把结算价给打到-100美元/桶。

——正是因为已经把你这头蠢羊烤熟吃完了,然后,人家价格自然就恢复正值了。

老实说,我个人倒不认为这次CME的规则修改是针对中国银行,因为修改的规则对所有的参与者都是一视同仁,USO这只纯种的美国基金,还有工商银行、建设银行等,基本都已经在4月15日之前进行了转期和移仓,自然就不会被“负价格”闷在火堆里。

为什么空头们如此肆无忌惮地逼仓,硬生生给逼成了5000年未见的负价格,其实与交易所指定的原油库容都已经爆满了有关。美国的原油生产商们生产出来的原油,已经把库容占了个差不多——据说,为了避免“肥羊”逃跑(选择实物原油交割),生产商早已租下交易所指定的交割地点周围所有的仓库,即使空头真的把油给你,因为没有库容你也接收不了。

对于中国银行巨亏300亿这个事情,我个人认为还有一个特别可叹可悲的地方在于——

在上海能源交易中心成立并顺利运行1年多之后,目前的原油交易量,已经仅次于WTI和Brent,即便是这些银行还想继续收割账户原油投资者的佣金,它们也应该把账户原油对应的价格,以及对冲的仓位,都切换到上海能源交易中心。这一方面有利于活跃上海能源交易中心的交易量,另一方面资金均在国内,相对而言风险更为可控。可惜的是,几大商业银行贪恋海外原油的巨大波动、美元计价(银行还要赚汇兑手续费)和高交易量,鼓励用户投机,疯狂收割转期佣金,最终酿成如此大祸,把散户们几十亿美元的资金白送人不算,还催生出负价格之类的荒唐交易。

最后要说的是,没跑掉的中国银行被包了饺子,的确很悲催,但5月份成功跑掉的USO、工商银行、建设银行等,也没什么可庆幸的。

猎杀了中国银行这一只大肥羊,空头们现在已经磨刀嚯嚯,开始围猎06合约……

WTI 06合约现在总持仓是46万张。前面大致算过,即便中国银行这个大蠢羊已经出局,因为这两天原油暴跌,又有很多人冲进来买USO(USO这两天的流入量连续创历史记录,以至于它不得不宣布停止流入,不再出售份额),或者买工商银行和建设银行的账户原油,导致的结果就是:

现在,这些没有实物交割能力的总投机仓位,恐怕还是占到了06合约总量的70%%以上。

接下来的逻辑,不过是5月份逻辑的重演,只要空头们不平仓,在5月20日之前,多头们为了平掉06的WTI合约,不得不拼命压低价格出售,然后再把原油价格向0推进。

在全球疫情传播没有得到控制、产油国没有更高幅度减产的情况下,越多没有实物交割能力的散户进来抄底原油,越会让原油价格暴跌到难以想象的地步!

北京时间周二下午开始,6月份的WTI原油合约,已经开始遭遇轧多,最低时候曾跌至6.5美元/桶,接下来若疫情继续,诸如USO、工商银行、建设银行等不具备实物原油交割能力的机构,不能找到有交割能力的机构合作,或者找到合适的仓储,或者国家出面给它们协调储运设施,它们大概率还是会成为5月份被围猎的“大肥羊”。

因为有了中国银行这个前车之鉴,也许USO等机构不会落得倒贴几十亿美元这样荒唐的下场,但现有仓位的资金被吃干榨净恐怕还是在所难免……

原油负价格,你可能以为这是白日见鬼的事件,但实际上——

不过是CME和原油生产商合谋,精准围猎没有实物交割能力的散户原油投资者而已!

长按二维码关注中行原油宝事件最新进展 查看实时原油价格

长按二维码关注中行原油宝事件最新进展 查看实时原油价格 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有