搜索

2020-04-29 14:07:02 来源:界面新闻

热点栏目

热点栏目原标题:财说| 古井贡酒净利下滑二成,白酒业五年最大定增疑点重重

记者 | 陶知闲

编辑 | 陈菲遐

一份看起来不错的财报无法掩盖古井贡酒(000596.SZ)的问题。

今年一季度,古井贡酒营收净利双双下滑,虽然有疫情因素,但投资者担心,随着次高端白酒竞争加剧,公司业绩面临更严峻挑战。

此外,这家白酒企业打算花费89.24亿元建设约1830亩酿酒生态园区。这笔钱接近三大白酒上市公司近5年投资额总和,也是酒企近5年投资之最。该项令人生疑的投资将使公司资金链承压。

次高端白酒的消费升级之战

古井贡酒披露的年报及一季报显示,2019年度实现营业收入104.17亿元,同比上升19.93%;净利润20.98亿元,同比上升23.73%;2020年一季度实现营收32.81亿元,同比下滑10.55%;净利润6.37亿元,同比下滑18.71%。

2019年年报看似亮眼,但第四季度的业绩下滑却有些出人意料。第四季度古井贡酒实现净利润3.77亿元,同比下滑16%。由于疫情的影响,一季度业绩下滑也在预料之中。

但是古井贡酒的问题不在于业绩,而在于行业竞争格局正悄然变化,这家公司并未做好准备。

近十年来,白酒行业产量处于“A”字形状态。根据万得统计,2018年我国白酒产量为87亿升,对比2010年的89亿升,白酒产量十年在走了一个“A”形后又重新回到原点。2019年白酒产量继续走低,相较2018年又下滑9.2%至79亿升。

图片来源:WIND、界面研究部

图片来源:WIND、界面研究部白酒产量逐年下滑,销售额反而提升,消费结构出现变化。2019前三季度,白酒上市企业营收1817亿,同比增长17%。主要原因是随着居民可支配收入的不断提升,“少喝酒,喝好酒”的消费文化正不断形成。本轮白酒企业正迎来以价格提升,带动业绩提升的新局面。

古井贡酒也是如此,业绩增长主要依靠价格催化而非产量。近几年来,古井贡酒的产量增长缓慢,主要保持在8万吨至9.5万吨之间,并未出现明显增长态势。

图片来源:WIND、界面研究部

图片来源:WIND、界面研究部但这无疑也加剧了次高端白酒的竞争。固守在次高端(销售价格在300元至600元)的二线名酒,将会受到地方区域龙头酒企价格升级的冲击,两者将会正面交锋。

古井贡酒主力产品为年份原浆系列,其中又以定位中低端的古井献礼(售价在120元左右)、定位中端的古井五年(售价在200元左右)及定位次高端的古井八年(售价在350元左右)为主。近几年古井贡酒业绩快速增长主要受益于古井八年销售快速提升,随着未来次高端白酒竞争加剧,公司业绩势必受到挑战。

好大喜功的投资项目

在整个白酒行业呈现产量稳定,消费结构出现深刻巨变的格局中,古井贡酒选择大刀阔斧扩建,投资方式激进,合理性存疑。

2020年3月,古井贡酒发布公告称拟投资89.24亿元建设约1830亩酿酒生态区,项目建成后,将形成6.66万吨原酒、28.4万吨基酒储存、13万吨灌装能力和旅游文化产业为一体的现化智能园区。对于投资目的,古井贡酒表示是为了提升公司勾储能力、扩大市场占有率和进一步丰满“酒文化、酒生态、酒旅游”品牌资源等原因。根据古井贡酒测算,该项目经营期内年平均收入148.06亿元,净利润28.93亿元,净利润率为19.54%。同时,所需资金由公司以自有资金并结合其他融资方式自筹解决。

对比数据可以发现,古井贡酒此次投资相当巨大。以2019年为例,公司营收104.17亿,归母净利润20.98亿,年产量9.38万吨,此次投资相关数据分别相为19年营业数据的142.23%、137.89%和138.59%。产量接近于再造近1.5个古井贡酒。

图片来源:公司公告、界面研究部

图片来源:公司公告、界面研究部古井贡酒目前共有18条全自动灌装生产线,年灌装产能10万吨。以此推算,公司产能利用率为93%,相较目前行业形式,公司产能利用率较为合理。在消费升级大环境中,公司本应着重提升品牌力以此更进一步促进产品价格的“升级”。但与此相反,古井贡酒此次投资以扩产为主,新增产能13万吨,与目前行业发展态势不相符,合理性存疑。

从财务来看,截止2020第一季度,古井贡酒账面资金及交易性金融资产合计72.67亿元,在扣除7.55亿元现金分红后为65.12亿元,剩余资金为投资额的72.97%,投资完成后资金链必将承压。与此同时,若未来销量继续保持现如今的状态,公司资产也将因此次扩产而显著增加,相应折旧和摊销等固定费用支出将加大,盈利能力及经营现金流将受较大影响。

与其他酒企相比,古井贡酒本次投资额巨大,投资方式激进。

从投资额来看,古井贡酒本次投资额接近三大白酒上市公司近5年投资额总和。对比2017年贵州茅台(600519.SH)投资的35.59亿元技改工程、2016年泸州老窖(000568.SZ)投资的33.41亿元技改工程(定增30亿元)及2017年五粮液(000858.SZ)投资的23.59亿元信息化等配套建设(定增18.54亿元),古井贡酒此次投资额89.24亿元为酒企近五年投资之最。

即便是按照扣除土地费用后的估算,古井贡酒本次投资额也是酒企近五年之最。同为四、五线城市,新余市奉渝产业园占1000亩,总投资约10亿;泉州南安市高端装备智造标准厂房项目占地2000亩,总投资约15亿;以此估算,古井贡酒1830亩产业用地预计投资额在15亿至20亿之间。因此,古井贡酒扩产建设净投资预计在69亿至74亿之间。

图片来源:WIND、界面研究部

图片来源:WIND、界面研究部从投资方式来看,其他酒企多为改造项目或配套工程,像古井贡酒这样直接新建生态区的重度投资较少发生。以泸州老窖为例,该公司2016年投资项目是通过保持公司现有白酒产能不变的基础上,逐步新建生产系统设施以此替代低端产能,这样既可以解决产能利用率不足问题,又可以节约投资资金。

冒进收购自制暗雷

古井贡酒不仅在建设项目上激进,在收购项目上也略显冒进,自制暗雷。

古井贡酒所收购的黄鹤楼酒业在连续三年业绩踩线达标后,商誉暗雷已在。

古井贡酒曾寄希望于通过收购当地酒厂以打开外省销售渠道。2016年4月,古井贡酒以8.16亿元、溢价超过3倍收购黄鹤楼酒业51%股权,占彼时公司经审计净资产的 16.88%。黄鹤楼酒是湖北唯一的中国名酒以及经济名片之一。古井贡酒本意是通过收购湖北白酒的代表以开拓当地市场,加强邻省(安徽和湖北相邻)区域优势。

不同寻常的是,本次股权交易对受让方古井贡酒做出了层层限制,各种业绩承诺和对赌条款,使得古井贡酒“花钱买罪受”。收购方古井贡酒罕见地向收购标的黄鹤楼承诺,在2017年至2021年间,每年黄鹤楼酒业营业收入(含税)分别为8.05亿元、10.06亿元、13.08亿元、17.01亿元和20.41亿元,且每年销售净利率不低于11%,每年现金分红比例为预期可分配利润的50%。若经审计后达不到,古井贡酒应就差额部分以现金方式向黄鹤楼酒业补足。此外,业绩承诺期内,若黄鹤楼酒业连续两年的销售净利率低于11%,转让方有权回购古井贡酒所持黄鹤楼酒业全部股权,回购价格为古井贡酒支付的当时股权交易款8.16亿元。

2017年黄鹤楼酒业营收8.06亿元,净利润0.81亿元,净利率11.82%,两项指标(营收及净利率)完成率分别为100.16%和107.45%。2018年黄鹤楼酒业营收10.07亿元,净利润0.99亿元,净利率11.46%,两项指标完成率分别为100.07%和104.19%。2019年黄鹤楼酒业营收13.1亿元,净利润1.29亿元,净利率11.15%,两项指标完成率分别为100.15%和101.36%。三年间黄鹤楼酒业营收指标和净利率的平均完成率分别为100.13%和104.33%,惊险达标。

图片来源:WIND、界面研究部

图片来源:WIND、界面研究部抛开精准达标背后的疑点不说,商誉减值暗雷风险不容忽视。2020年白酒行业受疫情影响较为严重,黄鹤楼酒业在连续业绩勉强达标之后,预计2020年业绩达标概率较小,古井贡酒账面上的4.78亿元商誉减值风险不可小觑。

激进销售连累利润

自2016年以来,古井贡酒已连续5年赞助中央电视台春节联欢晚会,公司布局全国的战略计划非常明显。然而,在花费了高企的销售费用后,公司在区域外市场的扩张并不尽如人意。

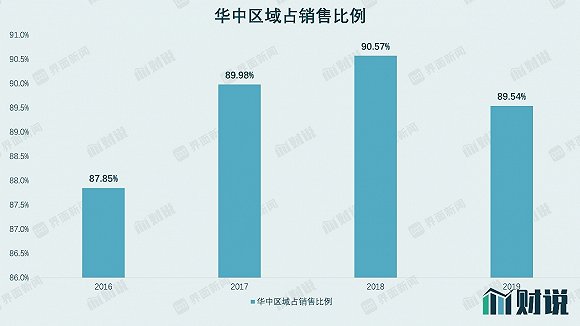

销售区域上,古井贡酒至今仍未冲出大本营。公司并未像大多数酒企一样将业务来源划分为省内和省外,而是划归于区域。古井贡酒的总部安徽位于华中地区。近四年来,该区域销售占比一直保持在近九成,其中2019年华中地区的销售额为93.27亿元,占比89.54%,地区性特征异常明显。公司于近几年在河南市场出现了销售渠道较高库存状况,之后通过果断控货并解决相关问题。但此事也加剧了业内对古井贡酒省外销售能力的担忧。

图片来源:WIND、界面研究部

图片来源:WIND、界面研究部古井贡酒的销售费用占营收比例,放眼酒企都是遥遥领先。界面新闻统计各酒企最新财报发现,古井贡酒销售费用占比常年保持在30%左右,相较行业内多数酒企的10%至15%,高出一倍,显得格外刺眼。

图片来源:WIND、界面研究部

图片来源:WIND、界面研究部高企的销售费用给古井贡酒带来的是低效净利润率。无论是和省内主要竞争对手还是和全国其他名酒企业相比,古井贡酒19.23%的净利率落后同行超过十个百分点,盈利质量堪忧。这与公司喜好高举全国化大旗,却无法提升产品竞争力密不可分。这家公司也承认,“企业的管理精益化水平跟不上公司发展的步伐。”

图片来源:WIND、界面研究部

图片来源:WIND、界面研究部古井贡酒产品竞争力的不足还体现在经营性应收款项占比较高这一指标上。由于诸多酒企尚未公布年报及一季报,因此统一采用2019年三季报数据。古井贡酒经营性应收款项(应收票据和应收账款合计)占营收比例为15.07%,相较其他酒企显得逊色许多。经营性应收款项的占比较高体现出古井贡酒回款质量较差,说明对下游经销商话语权不足,经销渠道打款积极性不高,体现了公司在产业链中的地位问题。

图片来源:WIND、界面研究部

图片来源:WIND、界面研究部今年,各大白酒企业纷纷加码次高端市场,古井贡酒既需要面对省内酒企的强势追击,又需要面对省外名酒的持续高压,再加上疫情影响,古井贡酒应选择储粮过冬以缓解阶段性经营压力,而非冒失扩张。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有