搜索

2020-11-15 16:07:00 来源:金十数据

高盛的2021年十大热门交易出炉,都有哪些投资机会可以把握?

2020年接近尾声,高盛集团近期公布了其认为2021年最热门的交易,金十给大家整理了其中的十大热门交易,包括高盛的理由。具体观点和理由如下:

一、做多加元和澳元

高盛指出,到2021年,将继续看到美元空头的风险回报偏好。疫苗研发似乎取得了良好进展,这与该投行此前预期的情况基本相符。随着市场预期经济将迎来更加强劲的增长,这应该会进一步提振周期性资产。

政策背景也应有利于高风险资产,因全球央行维持利率不变,并继续实施量化宽松计划,加上美国可能会实施额外的财政刺激——尽管规模小于“蓝色浪潮”情景下的预期。

此外,高盛认为,明年的情况应该有利于提振大宗商品的需求,为2021年出现新的牛市周期铺平道路,但也容易出现结构性的投资不足,特别是非能源大宗商品生产部门。

具体来说,高盛预计石油和铜将表现良好,尤其是近期的铜价,这将分别使加元和澳元在G10货币中受益最大。

这类交易面临的最大风险是,更广泛和更深层次的经济封锁可能会削弱人们对周期性复苏的乐观情绪。不过,高盛认为,市场尚未完全对其预期进行定价。

二、做多包括墨西哥比索、纽元和印度卢比在内的一篮子货币

在2020年年中,新兴市场高收益货币表现不佳,高盛认为,要让新兴市场高收益货币在美元下跌时领涨非美货币,需要满足以下几个条件:全球经济增长和风险情绪的持续复苏;全球贸易政策趋于正常化;受影响严重的新兴市场国家的疫情得到控制。

高盛认为,到2021年年底,全球经济增长将恢复到超出普遍预期的水平,风险情绪的持续上升和疫苗进展的前景相吻合,美国大选的结果则预示着贸易紧张局势最终将得到缓解,而且许多新兴市场国家的疫情蔓延都有所缓解。

该投行表示,高收益的新兴市场货币仍然存在比较多大的投资价值,这些资产还有很大的上涨空间。高盛建议投资者长期做多墨西哥比索、纽元和印度卢比,权重分别为25%、25%和50%,在10月9日高盛就曾给出这个建议。

高盛指出,高利差、价值低估以及周期性上升的风险让墨西哥比索和纽元成为非常有吸引力的一个资产组合,而波动率较低的印度卢比在“套利至波动率”方面领先所有新兴市场货币,能够帮助投资者在面对一个可能不稳定的第四季度时降低一些风险。

三、做多人民币和中国国债

高盛认为,即使在强劲反弹之后,考虑到中国强劲的经济复苏、巨大的息差和人民币被低估,所以它仍然看多人民币。而且拜登当选总统可能会对全球贸易采取更传统、更多边的方式,这也会对人民币有利。

中国国债收益率(约2.5%-3%)较发达国家债券收益率有显著上升,因此高盛认为,中国的固定收益市场将得益于多年来的长期资金流入。尤其是考虑到,无论是发展中市场投资者、新兴市场投资者,还是各国央行,持有中国债券的资产都非常少。

根据高盛的估值模型,美元/人民币的公允价值为6,该投行认为人民币依然被低估。

高盛指出,人民币和中国国债的相关性正在下降,这表明,相对于简单地持有外汇远期头寸或单独持有长期债券,两者的结合更有利于防御市场波动。

与此同时,尽管高盛预计到2021年底,科技债券收益率将上升,但它预计中国人民银行将在2021年前保持货币政策不变。此外,债券供应量同比下降,以及大量外资流入,应会导致中国国债的表现优于美国债券。

四、做多美国3年期远期实际利率

尽管高盛预计从2021年第二季度起利率市场将出现稳定的再膨胀,但未来两年,美国的通胀数据很可能保持在美联储2%的目标以下。

在过去的25年里,核心通胀率一直没有超过美联储2%的目标,直到就业缺口消除之后。高盛经济学家预计,直到2024年年中美国才会恢复充分就业。

考虑到这一点,再加上美联储目前的前瞻性指引,高盛经济学家预计在2025年初之前美联储都不会加息。而目前利率市场预期美联储将在2024年初加息25个基点,比高盛预期的时间提前了大约一年。

高盛认为,接下来的风险/回报偏好将有利于远期实际收益率,3年期美国实际收益率将提供最好的回报。

五、在美元现货市场上做多高收益债券

高盛建议,投资者可以选择做多iBoxx高收益流动性指数(iBoxx High Yield Liquid index),这是相对于iBoxx投资级指数而言。

高盛给出了两个理由:

第一是投资者需求收益的强烈动机,因为整体固定收益产品的收益率处于稳定且较低的水平,以及波动性下降的前景,而且现在投资者对选举结果和疫苗时间表都有了更清晰的认识。

第二,高盛预计,企业资产负债表上创纪录的流动性水平,加上宽松的融资环境和2021年的反弹增长,将推动美国高收益债券市场出现良性违约。

高盛预测,到2021年底,美国高收益债券市场12个月的跟踪违约率将从目前的8.5%降至4%的长期平均水平,风险偏向较低的水平。

如图所示,信用违约互换(CDX)高收益债券的表现明显优于CDX投资级债券。投资级债券市场的活动在9月底前回落至正常水平,而高收益债券的新发行规模最近才开始恢复正常,高盛认为这一趋势将在未来几个季度更加明显。

六、做多iBoxx投资级流动性指数

高盛建议做多iBoxx投资级流动性指数,而不是传统的2.5%息票的30年期机构抵押贷款支持证券。理由有以下三个方面:

首先是高盛的顺周期观点,该投行预计2021年投资级债券息差有小幅收窄的空间。在第二季度强劲表现之后,投资级债券相对于机构MBS一直在横向移动。管如果市场将注意力转移到疫苗批准和“群体免疫”之间的差距上,这一趋势可能在短期内延续,但高盛认为,对投资级债券的隐性政策支持可能会减轻这种风险。

其次,即使基准美国国债收益率上升,高盛预计MBS的再融资风险到2021年仍将居高不下。鉴于2.5%的息票率债券交易价格相对于票面价值有相当大的溢价,高企的再融资利率应该会拖累抵押贷款债券的回报。

第三,从供应技术面来看,高盛认为投资级债券市场表现更好。该投行预计,在创纪录的2020年之后,投资级债券市场的新发行规模将在2021年大幅放缓。高盛预计2021年总发行量为1.3万亿美元,今年迄今为1.8万亿美元。

相比之下,高盛认为低抵押贷款利率将使2020年的抵押贷款发行热潮延续下去,到2021年,抵押贷款发放总额将达到2.9万亿美元。

高盛表示,他们将使用2年期和10年期美国国债工具对冲票面利率为2.5%的MBS,对冲比率分别为0.05和0.60。

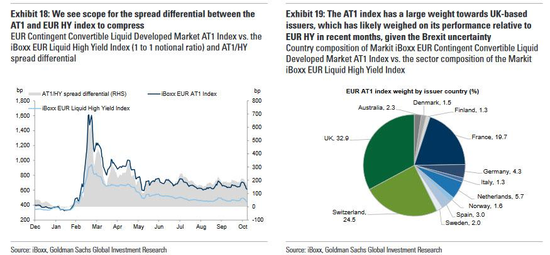

七、做多欧元其他一级资本债(AT1)

高盛表示,相对于高收益债券,他们更喜欢AT1债券,原因有二。

首先,高盛认为at1的相对估值具有吸引力。如图所示,自3月中旬全球疫情加速以来,AT1指数相对于欧元高收益债券指数一直保持较大的差价。尽管目前的息差远低于5月中旬327个基点的峰值(不考虑3月和4月的极端波动),但仍高于疫情爆发前的水平。从2019年11月到2020年2月,平均息差仅为40个基点。

其次,高盛认为这种交易可以对冲欧元区增长预期可能出现的向下重新定价的风险。这可能会给欧元高收益债券市场带来更大的压力,而不是给该地区最大的银行带来更大的压力。这些银行的资本状况依然良好,并受益于通过TLTRO计划发放贷款的政策支持。

然而,这种交易存在一个关键风险,即欧洲央行(通过PEPP和CSPP)扩大企业债券购买,包括高收益债券。

八、做多美国AAA级贷款抵押债券(CLOs)

如图所示,AAA CLO价差大大落后于其AAA级的CMBX(商业抵押贷款指数指数),提供正向利差。长期以来,高盛一直青睐AAA级CLOs,将其作为在结构性产品中获取风险溢价的一种方式。

高盛也一直在驳斥有关CLO市场的负面说法,以及认为CLO是宏观经济脆弱性根源的担忧。

高盛认为,随着2021年经济复苏可能获得更大动力,AAA CLO溢价有进一步压缩的空间,因为杠杆贷款发行人的违约风险有所降低,评级将有所改善。相反,尽管CMBX指数极不可能出现下跌,但高盛认为其估值让价差从现在开始大幅收窄的空间很小。

九、做多新兴市场银行股

在今年第一季度疫情导致的市场崩盘中,银行类股是表现最差的板块之一,迄今为止仅恢复了四分之一。

银行的业绩不佳是由多个因素造成的,包括不良贷款不断上升,某些情况下还包括资产购买计划和降息周期,以及净利息收益率下降的影响。

高盛认为,以上不利因素不会持续下去,不良贷款周期似乎已经在整个新兴市场得到了显著消化,破产案例的增加也已经计入当前估值当中。

来自一些困境更严重的市场(如印度)的初步迹象也显示,政策保障措施已导致银行资产负债表比预期更具弹性。

净息差的恶化确实给韩国、波兰等市场的银行带来了一个问题,这些市场的银行利润与收益率曲线密切相关,但是高盛发现,高收益国家/地区银行的收益周期与利率水平成反比,例如巴西,印度和墨西哥,并且不受收益率曲线斜率的影响。

高盛表示更看好巴西,俄罗斯,印度,墨西哥和南非等国家的银行股,这些国家银行的收益似乎更多地依赖于信贷增长,而不是净息差,而且已经出现大量的不良贷款已经被纳入银行估值之中。

十、做多新兴市场信贷资产

自初秋以来,高盛一直建议通过一篮子新兴市场主权债券做多新兴市场信贷产品,旨在追踪新兴市场债券全球多元化指数。

根据高盛对新兴市场增长和周期性风险的总体建设性立场,新兴市场信贷产品既有价值又有上行空间,这反过来又取决于该投行对今年年初疫苗审批的预期。

高盛表示,新兴市场高收益主权美元债券的平均收益率为7%,尽管利差已经回落,但与新兴市场投资级主权债券利差相比,仍处于较高水平。美国大选和辉瑞疫苗的消息传出来后,局势又发生了一些变化,高盛将总回报目标上调至9%,该投行认为还有5%的上升空间。

令人感到奇怪的是,尽管高盛此前表示确信美股将在2021年和2022年飙升,两年内有望涨至4600点,但这次它列出的热门交易中,却并没有提及美股。

扫二维码 领开户福利!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有