搜索

2020-03-28 18:07:03 来源:新浪财经

新浪财经上市公司研究院 大眼楼管/肖恩

新浪财经讯 3月26日,中国海外发展(以下简称“中海”)公布了2019年度业绩,全年营收、利润分别实现13.6%、10.3%的增速。但由于公司自2016年以来确定的2020年达到4000亿港元的销售目标后,拿地成本持续上升,中海全年的毛利率下降近5个百分点,公司的主业物业发展分部利润更是由2018年的525.2亿元下降至522亿元。

在主业盈利能力下降的情况下,中海通过将全年的利息支出以超90%的比例进行资本化而将财务费用移出利润表,从而达到利润同比双位数的增长,而这一操作将在后续项目结算的时候对项目毛利率产生进一步的压力。

成本升、毛利率降 中海全年增收不增利

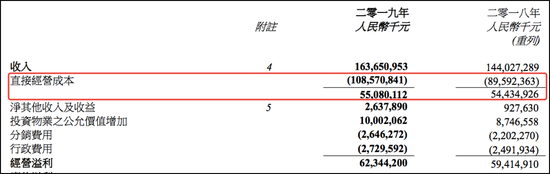

2019年,中海实现收入上升13.6%至1636.5亿元,归母净利润上升10.3%至人民币416.2亿元。值得注意的是,尽管2019是中海近几年来营收增速最快的一年,但由于营业成本大幅增长21.18%,直接将公司毛利率由2018年的38.2%拉低近5个百分点至33.66%,使得公司毛利仅增长1.2%,较2018年18.46%的毛利增速大幅下降。

2019年,中海物业发展的营收为1591.86亿元,占全部营收的97.27%,因此,销售物业的结算收入成为了中海的最主要收入来源。因此,公司全年的增收不增利也就是物业开发业务的增收不增利,这一业务的分部利润更是由2018年的525.2亿元下降至522亿元。

中海在过去几年物业销售增速明显加速的情况下,如今结算收入增速却不及预期,缘何其中的利润表现更是大跌眼镜呢?

业绩赶不上销售 销售并不代表着利润

2019年,中海实现全口径销售合约额港币3771.7亿元,同比增长25.2%。

近年来,不少房企为了追求字面上的销售规模争先恐后,但由于期房销售模式的缘故,销售项目的盈利能力难以当年就表现出来,因而令投资者产生了一种“靓丽销售成绩的背后是后续结算的高增长”的预期。但事实上,业绩赶不上销售的情况普遍存在,不少房企的销售数据的真实性及盈利能力存疑。

中海近几年的销售数据显示,2016年至2019年的销售增速分别为16.6%、10.2%、29.8%、25.2%,但相应年份的营收增速却只有-2.39%、3.72%、3.71%、13.4%的水平。

销售与营收增速之间的差距较大,绝对值方面,2016/2017/2018三年的销售额分别达到2106亿港元、2320.7亿港元、3012.4亿港元,即使按照2年的竣工结算周期计算,2019年1591.86亿元的结算收入,折算成港币也不足两千亿港元(2017年汇率折算),离2017年的2320.7亿港元还是明显差距的。

再者从盈利上看,2019年结算的项目盈利能力明显低于2018年,可见房地产公司的预售成绩与后续的利润增速存在明显的差别。这其中,与中海的拿地成本上升有着明显的关系。

克而瑞数据显示,2017年中海拿地成本在6430元/平米,而在2018年、2019年的拿地成本则达到了8181港元/平米、12960元/平米。相比之下,公司的销售价格(港币)与拿地均价(人民币)之比明显下降,这也将在后续拉低公司的毛利率,并影响盈利。

2016年董事会主席颜建国回归之后,便提出中海的“十三五规划”目标,到2020年实现销售额4000亿港元。为了达成这一目标,公司在拿地方面持续保持较高的积极性,中海管理层称,2020年新增土地权益投资预算为1400亿元,同比增长23%。

中海敢于高成本拿地的背后支撑,或是公司账面财务的稳健。

利息支出几乎全部资本化 提升利润增速

财务方面,截至2019年底,中海的银行及其他借贷为1222.6亿元,应付票据为677.0亿元,有息负债合共为1899.6亿元。负债结构中,一年内到期的有息负债为320.8亿元,占有息负债总额的16.9%。持有银行结余及现金954.5亿元,足够覆盖短期负债,净借贷比率33.68%,与2018年持平。由于稳健的财务状况,中海全年加权平均借贷成本仅为4.21%。

但事实上,财务稳健的中海2019年的利润增长却得益于财务费用的资本化。2019年,中海的总财务费用为89.7亿元,其中利息资本化达到82.11亿元,资本化比率达到91.54%,进入财务报表的财务费用仅有7.6亿元。而2018年,中海的总财务费用为78.59亿元,其中利息资本化为65.27亿元,资本化比率达到83.05%,进入财务报表的财务费用仅有13.32亿元。

中海全年资本化利息同比增25.8%,而财务费用化进入利润表的利息却同比减43%。一贯财务稳健的中海,却要依靠利息资本化的调整来实现盈利达到一定的增长目标,而这耶将在后续资本结算的时候对项目毛利率产生进一步的压力。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有