搜索

2020-06-20 08:07:04 来源:新浪财经-自媒体综合

热点栏目

热点栏目来源: 东证衍生品研究院

报告摘要

走势评级:白糖:看涨

报告日期:2020年6月18日

★糖市基本面分析及展望:

不看好ICE原糖下方空间,长期持震荡偏乐观的观点,全球进入后疫情时代,包括食糖及燃料乙醇的需求边际向好;巴西新榨季增产的预期很大程度上已被市场反应,国际市场对基本面形势最利空的预期或正在过去,对于ICE原糖下方空间不看好。三季度由于巴西压榨高峰可能令全球原糖贸易流出现过剩,印度出口门槛附近的阻力预计较强,三季度ICE糖价主要运行区间预计在10-13美分/磅。四季度随着竞争优势较强的巴西糖生产供应进入后期,市场采购需求将逐渐转向北半球主产国,叠加原油价格大概率向上配合,国际糖价重心预计将进一步上移。未来需关注汇率变化、油价走势、巴西生产/装运、主产国天气虫灾状况。

国内虽受政策面干预,与外盘常会出现阶段性背离,但内外盘在大趋势上趋于一致。目前国内配额外税下调政策已被市场消化,郑糖下方面临国产糖现金成本位置支撑预计较强,下方空间受限,后市更多需要关注的是三个方面:一是配额外进口许可总量的发放情况;二是国内糖厂现货销售进度;三是外盘走势,郑糖的上涨需要外盘的配合。目前来看,我们对于国内糖市下半年行情整体还是持谨慎偏乐观的观点,短中期进口政策方面的不确定性增加了市场波动的风险。操作方面,建议滚动做多的思路为主。

★风险提示:

新冠疫情二次爆发强度超预期;产业政策风险(中国抛储或进口放开的风险;印度加大出口补贴等);宏观经济金融风险。

报告全文

1 行情回顾

2020年1月下旬至2月初国内疫情的爆发令郑糖快速下滑;但很快随着国内积极采取一系列措施,市场对控制疫情的信心回升,价格也很快回升,但鉴于对终端消费的担忧,价格在5900一线受阻,期间外盘与国内市场走势背离,泰国、印度的大幅减产令国际原白糖现货市场供应紧张,当时近月3月合约出现软逼仓行情,外盘主力合约价格最高升至15-16美分/磅。2月下旬起境外疫情加速蔓延,且3月份产油国价格战令国际油价暴跌,市场对新榨季巴西制糖比及产糖量大幅提升预期强烈,外盘一路下行至10美分一线,跌幅达32%。国内市场方面,由于外盘的快速下滑,内外价差拉大至历史高位,而5月配额外进口税调降的时间窗口临近,进口成本即将大幅下降及丰厚的进口利润下令市场担忧情绪加剧,SR2009合约于4月底跌至最低4762元/吨,接近广西糖现金成本。5月份随着境外疫情扩散速度放缓、市场担忧情绪缓解,金融市场整体氛围有所改善,原油价格自底部回升,带动外糖震荡走高;而郑糖随着税政策兑现、利空消息出尽,同时也受制于高基差及现金成本位置的支撑,价格企稳震荡略反弹,目前主力合约价格升至5100一线上下波动。

2

国际糖市基本面

2.1、全球产需缺口预估大幅收窄,市场最利空的预期或正在过去

由于疫情的全球蔓延令食糖消费不可避免受到较大影响,而油价的大跌及雷亚尔的大幅贬值令巴西产糖的效益明显好于乙醇,巴西新榨季预计将有高达1000万吨左右的增产,这“一减一增”令全球产需缺口预估大幅收窄,下榨季印度糖产量也有望恢复至3000万吨以上,下榨季全球产需缺口将进一步收窄,部分机构预期可能出现产需小幅过剩。

不过,我们认为,国际市场对基本面形势最差(最利空)的预期或正在过去,原因:

(1)全球进入后疫情时代,需求边际向好。尽管目前全球疫情形势仍严峻,巴西、印度扩散速度放缓成为“震中”,但欧美疫情扩散速度趋降,各主要经济体的复工复产已开始推进,全球已进入后疫情时代。虽然后期可能出现二次爆发,但预计不会再回到之前lockdown状态。整体而言,包括食糖及燃料乙醇的需求未来将逐步趋于改善,只是恢复节奏会较为缓慢。

(2)巴西增产幅度还存在较大不确定性,可能不及预期。一方面,巴西乙醇产业最黑暗的时期正在过去,消费萎缩的幅度在收窄,一些产业扶持政策出台,疫情虽然严峻,但国内经济活动正逐步放松管制,7月份可能疫情见顶,需求将缓慢恢复;且国际原油价格见底正逐步回升,目前布伦特原油已至40美元附近,巴西乙醇生产正开始回本,鉴于糖厂财务状况偏差及乙醇销售现金回流快的优势,未来巴西制糖比能否维持在市场预期的45%-46%高位水平还不确定;另一方面,巴西出现干旱,6-7月份遭遇霜冻的概率增加,不利天气可能损及后期甘蔗产量。

(3)巴西汇率贬值幅度较大,但其他国家汇率贬值幅度有限,目前糖价水平下其他国家如泰国、欧盟等种植生产处于被压制的状态。而巴西旱情及乙醇业亏损将令糖厂投入减少、下年度种植面积下滑。

(4)全球供应结构的变化:1、巴西垄断供应:泰国大幅减产令可供出口量大降,12.3-12.5美分(当前卢比汇率下印度糖补贴出口门槛)之下的流通领域供应对巴西依赖性较强,市场对巴西的压榨生产、外运情况敏感。2、全球库存处于历史高位,其中印度占比近4成,但印度出口存在两重门槛,一定额度的补贴出口以及没有补贴的出口,门槛逐步提升。

2.2、巴西:国际糖市的焦点,关注制糖比实际和预期间的偏差

2.2.1、巴西新榨季初期产糖量同比大增,出口需求旺盛

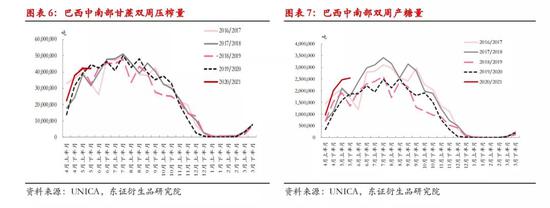

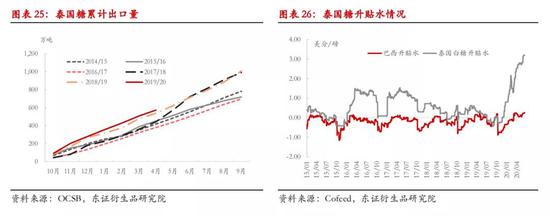

巴西中南部于4月份正式进入新榨季,根据UNICA的压榨报告,4-5月份的榨季初期,由于天气干燥有利于压榨的进行,且雷亚尔大幅贬值情况下产糖收益远好于乙醇,巴西中南部甘蔗压榨量、制糖比均处于历史同期高位,产糖量同比大增。截至6月1日,巴西中南部累计入榨14482万吨,同比增加12.29%;累计产糖802万吨,同比增加65.01%;累计产糖用蔗比45.92%,高于去年同期的33.31%。显示出目前巴西糖厂正在最大化产糖,这强化了市场对于新榨季巴西大幅增产的预期。6-9月是巴西季节性压榨生产高峰期,巴西糖生产上市供应庞大将制约国际糖价的上行空间。

从出口上看,巴西食糖出口需求旺盛,4月份巴西出口128.3万吨,创近三年同期新高;5月出口270万吨,同比大增80%,为2017年10月以来最高月度出口水平。出口的旺盛一方面是因为巴西食糖生产供应同比增加以及雷亚尔的大幅贬值增强了巴西糖出口竞争优势,另一方面更主要的因素是,随着国际糖价跌至12.3-12.5美分之下,印度糖出口受阻,而泰国糖大幅减产、可供出口量不足,低价位区间的国际糖市主要依赖巴西供应,若期间巴西生产、出口装运受阻,则将对国际糖价带来利多。而当前巴西疫情形势严峻令巴西糖装运发货存在较大不确定性,担忧情绪下买家大量采购导致港口阻塞加剧,船只滞期将收取“滞期费”,这将产生额外成本,进而将支持ICE糖价。若巴西港口装运或者生产严重受阻,令国际贸易流出现阶段性极为紧张的地步,则国际糖价可能涨至印度出口补贴门槛以争取印度糖的出口补充。

2.2.2、巴西乙醇市场边际向好,原油见底回升

随着原油价格的反弹,从5月份以来,巴西石油公司已经5次上调汽油价格,含水乙醇价格也开始出现回升,其与汽油比价在68%-70%以下,燃料乙醇较汽油存在竞争优势。尽管需求恢复缓慢仍制约着原油回升的节奏,但我们团队认为,基本面是在朝改善的方向发展的,底部迹象明显,国际机构也一致给予长期油价偏乐观的预期。原油价格底部回升利多乙醇市场,虽然目前巴西乙醇价格回升幅度不大,但圣保罗地区的含水乙醇价格指数到6月中旬已升至1.6雷亚尔/升以上了,进入生产成本区间内,若未来原油价格站于40-45美元/桶之上,巴西乙醇生产料将平本。且巴西国开行已经同意给糖厂和乙醇厂15亿雷亚尔的授信,助其渡过难关。若巴西乙醇生产开始平本或有收益,鉴于其现金回流快的优势,后期巴西有可能增加用甘蔗生产乙醇的比例。

此外,从消费需求方面看,虽然疫情期间燃料消费大幅萎缩,目前巴西疫情还处于上升期,形势依然严峻,但经济压力下,巴西政府仍在6月上旬开始逐步开放商业活动,州政府和市政府在恢复步骤上有所分歧,但基本上已确定从现在到7月,由医院、超市、加油站等必要行业逐渐开放至其他商业场所、公共设施和体育活动的方针。巴西燃料消费萎缩的幅度将逐步缩小,而据专家预计,巴西疫情峰值预计7月到来,巴西乙醇行业最艰难的时期预计正在过去,估计已过去大半了。

2.2.3、巴西糖醇转换平价既是支撑也是牵制

随着巴西乙醇价格的回升,目前巴西含水乙醇折糖均衡价已升至10美分/磅左右,而ICE糖已经涨到12美分左右,产糖存在优势。考虑到乙醇销售现金回流优势及巴西糖在国际市场的垄断供应格局,糖溢价2美分左右也无可厚非。

由于国际糖价低位区间(12.3-12.5美分之下,即印度糖出口门槛之下),全球对巴西糖供应依赖度较强,这就意味着,国际糖价需要运行于巴西糖醇转换平价之上。但同时巴西糖厂正最大化用甘蔗产糖,若糖价较巴西糖醇转换平价溢价过高,则巴西糖厂的制糖比可能进一步调升,糖产量预期将进一步增加,进而将增加国际糖市供应压力。因此就目前全球供需格局下,糖价较巴西糖醇转换平价的溢价也不宜过大,巴西糖醇转换平价对国际糖价来说既有支撑作用,同时也有牵制作用,尤其在巴西6-9月压榨生产高峰期。

2.2.4、巴西旱情增加新榨季产糖量的不确定性

巴西中南部旱情持续,据悉,整个4月巴西南部和东南部降雨量不到100mm,在甘蔗主产区圣保罗、巴拉那等地,降雨量不到30mm,巴拉那州部分地区干旱从去年6月份一致持续到现在,是1977年以来最严重的一次旱灾。截至5月,本榨季圣保罗地区的累计降雨量远低于正常值,土壤湿度也处于偏低水平。虽然无雨的天气有利于甘蔗砍收,但若旱情持续得不到缓解,将影响到后期甘蔗单产。此外,气象部门预警,由于今年整体旱情较重,特别是巴拉纳州,南马托格罗索州,6-7月份尤其要警惕严重霜冻的发生。

巴西旱情令本榨季甘蔗最终产量存在较大不确定性,若旱情持续,后期甘蔗产量可能不足,这对价格有一定的利多影响。但干旱天气能吸引资金炒作并推动价格涨至多高,我们认为一方面仍然要考虑糖醇转换平价的制约作用,即糖价不能较转换平价溢价过高,如3美分之上,而糖醇转换平价位置主要决定于国际油价的高低,其次巴西雷亚尔的汇率;另一方面,印度糖库存高企、出口压力大,若糖价升至印度糖出口门槛之上,则国际糖市势必面临印度糖大量流出的压力,这也会制约糖价上涨的高度。

2.2.5、巴西新榨季增产预期很大程度已被市场反应

新榨季初期,由于疫情及低油价冲击巴西燃料乙醇价格,巴西糖较乙醇生产收益有明显优势,4-5月份糖厂也因此最大化产糖,制糖比提升至45%-46%的水平。由于前文所述巴西乙醇产业最艰难的时期已过去大半,我们认为榨季初期将是巴西糖较乙醇生产优势最大的时期、也是制糖比最高的时期,后期随着乙醇消费边际向好及油价的回升,巴西产糖较乙醇优势将逐步下滑,制糖比预计也难以进一步提升。目前国际各机构对于巴西新榨季制糖比的预期基本在45%-46%水平,相应的巴西中南部产量预期同比增加近1000万吨,至3500-3600万吨。可见,市场对于新榨季巴西增产的预期打得比较满,盘面价格基本已反应该预期。而巴西干旱的天气、乙醇产业趋于边际改善、油价回升等都可能令巴西制糖比及糖实际产量不及预期,后续需关注巴西压榨生产情况,若与预期出现偏差,则易推动价格的上涨。

2.2.6、全球经济活动从疫情中缓步复苏有利于缓解雷亚尔贬值压力

受新冠疫情全球扩散的影响,巴西雷亚尔2020年波动加大,上半年一度贬值达47%,而正是由于雷亚尔的大幅贬值,使得即便在ICE糖价回落至10美分/磅低位时,巴西糖厂仍能出口糖获益,糖销售按雷亚尔计价的话仍在糖厂的生产成本之上。

造成巴西汇率出现大幅贬值的主要原因是,其一,疫情的蔓延令巴西经济受到重挫,世界银行在6月8日发布的报告中预测巴西GDP在2020年萎缩8%,达到有记录以来的最大跌幅。经济衰退超市场预期,单一季度巴西疫情还不算严重的时候GDP就萎缩了1.5%,也致使该国面临着22年来最严重的通缩。鉴于经济的负面影响及低通胀水平,巴西央行连续下调基准利率至目前2.25%的水平,去年7月以来连续8次降息。巴西经济部在报告中指出:“经济要到2022年才能恢复至去年12月危机前的水平。”其二,巴西财政状况正在恶化,公共债务大幅增加,巴西财政部长此前表示,预计该国今年的国家债务总额将上升至其GDP的94%。巴西偿债压力处于高水平。其三,巴西政局不稳,疫情的蔓延及经济衰退更是加剧了国内的政治危机,社会底层也陷入了动荡。目前巴西高层对立已十分严重,各政府部门的矛盾愈演愈烈,甚至可能失控而引发内战。虽然目前全球疫情正趋于缓和,主要经济体的管制措施正逐步放松,全球经济活动进入缓慢复苏的态势,巴西虽处于疫情上升,但商业活动的管制也在趋于放松,这将有利于减轻巴西汇率的贬值压力,但鉴于该国经济、财政及不稳定的政局状况,预计巴西雷亚尔汇率难以回到2019年的平台水平,我们预计下半年美元兑雷亚尔主要运行区间料在4.5-6区间内波动,若该国政局失控,汇率将存在破6向7进发的可能。巴西汇率的弱势将对糖价形成一定程度的制约,但四季度巴西进入收榨期,该国汇率对糖价的影响则将明显减弱。

2.2.7、巴西情况对糖价影响小结

综合上述对巴西乙醇及糖业的情况分析看,小结如下:

1、巴西新榨季增产的预期很大程度上已被市场反应,干旱及乙醇行业趋于改善等可能令制糖比和糖产量最终不及预期。

2、低糖价水平下(印度出口门槛之下),全球对巴西供应依赖较强,这意味着一方面巴西生产或者装运受阻等都将对国际糖价带来利多影响,另一方面国际糖价需要站于巴西醇糖转换平价之上。

3、巴西乙醇行业最艰难的时期估计已过去大半了,行业发展边际向好。在油价低位回升的预期背景下,醇糖转换平价料逐步抬升,这将支撑国际糖价底部上移(除非三季度雷亚尔贬值破前低)。但近两榨季全球供需格局也不支持国际糖价较巴西醇糖转换平价溢价过高,否则全球过剩压力将加大。

4、从季节性上看,随着进入6-9月压榨高峰,生产供应量较大及糖醇价差仍将制约国际糖价的上行空间。

2.3、印度

2.3.1、下榨季印度糖产量或恢复至3000万吨以上,库存及出口压力巨大

本榨季:印度2019/20榨季的压榨生产已进入尾声,19/20榨季截至5月底,印度累计产糖量为2682万吨,同比减少18.1%。印度糖协ISMA对印度2019/20榨季总产糖量预估上调50万吨至2700万吨;由于疫情影响,消费预估同比下降50-100万吨至2500-2550万吨;出口方面,19/20榨季至5月中旬,印度食糖出口合同总计为420万吨,同比上个榨季增加14%,其中360万吨已发运或处于待运状态。由于巴西糖出口供应竞争较强,印度出口将受到挤压,预计本榨季出口500万吨,低于印度政府设定的600万吨出口目标;19/20榨季印度食糖期末库存预计将高达1100万吨水平。

下榨季20/21榨季:由于政策扶持,高甘蔗收购价下农户收益较好支持其种植积极性。而印度气象部门称,今年季风到来时间比预期稍提前了几天,今年的降雨整体预计与多年均值持平,甚至略多。目前印度糖主产区水位较高:马邦达到多年均值的98%、卡邦63%,都是近5年来最高水平。充沛的雨水也有利于印度甘蔗产量,预计20/21榨季印度糖产量将回升至3000万吨以上水平,高于该国2600-2650万吨左右的正常年消费水平,产需过剩进一步增大,巨量的库存令该国市场出口销售压力仍较大,新榨季印度糖产业及出口政策需密切关注。

2.3.2、印度糖业政策需关注,出口存在门槛

19/20榨季,印度政府设定的最低售价31000卢比/吨;且批准了向600万吨出口糖提供每吨10448卢比的补贴。印度糖在2018年已经取消了出口税,按照目前美元兑印度卢比76左右的汇率,印度糖国内最低售价按美元计价在18.5美分/磅,补贴后出口门槛12.3-12.5美分/磅。即意味着本榨季印度糖第一出口门槛12.3-12.5美分/磅,额度600万吨;第二出口门槛18.5美分/磅,可供出口量约1000万吨。而当前的国际糖价水平下,印度糖难以大量流出;从全球贸易流情况看, 6-9月份巴西糖生产上市高峰期,由于巴西大幅增产,3季度国际原糖贸易流处于过剩状态,市场预计不需要印度糖大量流出补充,这或意味着国际糖价涨至印度糖出口门槛之上的空间和持续时间均有限。

对于下榨季,5月份印度业界提出,要政府提高20/21榨季国内食糖的最低销售价格,改善企业的营收状况,减少蔗款拖欠。不过,目前中央政府尚未给出一个明确的说法。据行业建议,20/21榨季的甘蔗保底价从2850卢比/吨提高至2950卢比/吨;与此相对应,食糖内销价格从31000卢比/吨提高至33000卢比/吨(按美元兑印度卢比76的汇率折算为19.7美分/磅)。由于新榨季库存压力进一步加剧,下榨季大概率继续实施出口补贴,一般在新榨季开榨前会公布,后续需密切关注印度20/21榨季的出口政策情况,这对国际市场贸易流影响较大。

2.4、泰国

2.4.1、泰国19/20榨季大减产,下榨季产量料维持低位

19/20榨季:泰国产糖量827万吨,同比减少43.3%。由于近两年甘蔗收购价偏低令甘蔗种植面积减少,再加上严重旱情影响,泰国本榨季产量大降。受新冠疫情影响,本榨季泰国国内食糖消费量将下降至240万吨,食糖出口量将降至700万吨以下的水平,远低于上榨季逾1000万吨的可供出口水平,库存亦将大降至500万吨左右。

20/21榨季:泰国旱情仍在持续,累计降水量低于正常水平,几个主产区水库平均蓄水量同比偏低,近日泰国制糖厂发布预警,干旱可能会严重削减20/21榨季泰国糖产量。且由于目前泰国蔗价偏低,不少蔗农也已改种其他作物。20/21榨季泰国甘蔗及糖产量预计将维持在低位水平,目前国际机构对20/21榨季泰国糖产量预估在700-900万吨,则可供出口量预计500-600万吨左右,仍将处于低位水平。

2.4.2、泰国糖前期大量出口,后期可供出口量或偏少

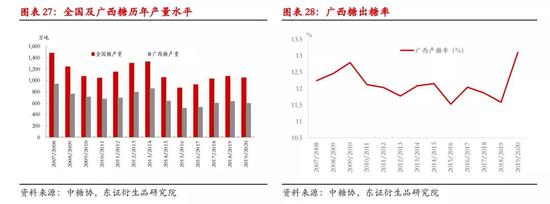

泰国19/20榨季截至4月已累计出口572万吨糖,同比增9%。泰国糖前期大量出口,本榨季大幅减产的背景下,剩余可供出口量紧缩,现货出口升水大幅飙升,榨季剩余月份泰国糖月均出口量或将降至30-50万吨低位水平。泰国糖升贴水将维持坚挺,泰国糖出口供应的大幅萎缩将促使巴西新榨季出口需求增加。

2.5、国际糖市展望:长期震荡偏乐观

全球进入后疫情时代,包括食糖及燃料乙醇的需求边际向好;巴西新榨季增产的预期很大程度上已被市场反应,干旱及乙醇行业趋于改善等可能令巴西制糖比和糖产量最终不及预期,国际市场对基本面形势最利空的预期或正在过去,对于ICE原糖下方空间并不看好,除非雷亚尔暴跌,但我们看到巴西汇率已经止跌回升了。

6-9月份巴西将逐渐进入压榨高峰期,预期大幅增产背景下三季度国际原糖贸易流预期过剩,这或意味着国际糖价涨至印度糖出口门槛之上的空间和持续时间均有限。但由于泰国大幅减产,低糖价水平下(印度出口门槛之下),全球对巴西供应依赖较强,巴西生产或者装运受阻等都将对国际糖价带来利多影响;且国际油价底部迹象明显、未来震荡回升的预期背景下,巴西醇糖转换平价料逐步抬升,这将支撑国际糖价底部上移。综合来看,三季度ICE糖价主要运行区间预计在10-13美分/磅。四季度随着竞争优势较强的巴西糖生产供应进入后期,市场采购需求将逐渐转向北半球主产国,泰国糖产量预计维持低位、印度出口门槛预计仍将存在,国际糖价重心预计将进一步上移。未来需关注汇率变化、油价走势、巴西生产/装运、主产国天气虫灾状况。

从长周期来看,目前的低糖价水平不可持续,除印度因政策扶持产量难降外,其他国的种植生产都是受到低糖价压制的,如泰国、欧盟等;巴西糖产量是动态的,若油价持续回升可能影响到巴西制糖比,且由于疫情影响,巴西糖及乙醇产业受冲击较大将令糖厂投入减少、下年度种植面积可能下滑。而随着全球疫情高峰过去,需求是趋势性逐步向常态恢复的,全球产需未来难以出现大幅的过剩,甚至可能再度进入到短缺格局。因此虽然之前预期的国际糖价牛市夭折,但不会是新一轮熊市周期的开始,而是牛市周期的暂歇后将等待再次出发,长周期前景并不悲观。

3

国内糖市基本面

3.1、本榨季减产明朗,下榨季种植面积持稳或略增、产糖成本难降

国内本榨季压榨生产处于尾声,据糖协公布的数据,截至5月底,19/20榨季全国共产糖1040.72万吨,除云南有5家糖厂生产外,其他省(区)糖厂均已停榨。预计本榨季全国糖产量在1050万吨,同比下降26万吨,其中广西糖产量600万吨,同比减少34万吨,产糖率13.11%,较上榨季提高了1.52个百分点,产糖率的提高有利于生产成本的下降,平均含税制糖成本降至5300-5400元/吨,现金成本4500-4700元/吨;甜菜糖按560元/吨的甜菜收购价制糖成本也在5150-5200元/吨左右,目前期货盘面价格已远低于制糖成本。

由于19/20榨季广西甘蔗收购价维持在490元/吨(良种加价30元/吨)高位水平,且广西地方及糖厂也有多种不同形式的种植补贴,蔗农收益情况良好,20/21榨季广西种植面积预计持平或略增,若天气正常,糖产量预计较本年度有所恢复。值得注意的是,2020年3月底广西政府出台《广西糖料蔗良种良法技术推广工作实施方案》,指出在2020-2022年对广西蔗农使用脱毒、健康种苗的新植面积补贴350元/亩,这将直接帮助降低甘蔗种植成本,有利于提高蔗农种植积极性,但该补贴针对新植蔗,每年新植蔗面积占总面积1/3左右。由于政策正式公布较晚,公布时2020/21榨季广西大部分蔗区种植基本完成,因此对2020/21榨季广西种植面积提振有限。由于补贴政策的增强,2021乃至2022年广西甘蔗种植前景偏乐观,但考虑土地资源的限制,扩种的空间也仍受限。但下榨季甘蔗收购价预计不会因此而下调,一方面是相对于糖厂产能,广西蔗源偏紧;另一方面,2019年实施订单农业,多地糖料蔗订单合同一签三年,收购价约定在490元/吨,良种加价30元/吨。且考虑到直补政策近一两年仍难以出台,下榨季甘蔗收购价预计维持高位,但出糖率达到本榨季高位水平的概率不大,新榨季糖生产成本预计难降。

3.2、糖厂工业库存不高,关注后续销售进度

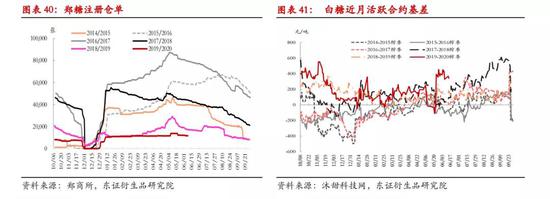

目前国产糖整体销售进度是可以的,产销率在高位水平。截至5月底,全国累计产销率60.64%,略低于去年同期的61.97%,但仍处于偏高水平;全国工业库存409.63万吨,基本持平于去年同期,其中广西226万吨,同比下降30万吨。数据显示,工业库存和往年同期相比属于低位水平,广西比去年还低,去年3季度因工业库存偏低、糖厂清库较快,出现了比较大的翘尾行情,今年这样的库存水平仍值得我们关注。

随着榨季进入纯销售期,需关注下半年进口流入量对国产糖现货销售的影响。鉴于郑糖逼近现金成本、低于含税生产成本,若政府为了稳定行业、适当收紧配额外进口许可的发放,则糖厂销售预计会较为顺利,进而将为糖价带来上行风险;若国家加大进口许可的发放、放松进口政策,则国产糖的销售可能将受到进口加工糖的挤压,若产区库存去化慢于预期则将令价格承压;若糖厂积极去库存,则可能为榨季后期上涨埋下伏笔。随着气温回升,夏季冷饮消费旺季即将到来,公共娱乐场所的管制也在逐步放开,之后又是中秋国庆双节,整体需求季节性向好,后续需关注产区现货销售情况及库存去化情况。

3.3、进口

3.3.1、配额外税下调政策已定价,进口许可发放情况是重要关注点

2020年5月22日后配额外进口税降回至50%,目前ICE12美分左右价格对应配额外进口成本4200-4300元/吨左右,配额外进口利润较之前下降至800-900元/吨,但仍然为十分丰厚的水平。调降的政策已经被市场定价,未来关键是看国家对于配额外进口许可总量发放情况如何。目前配额外135万吨的量已确定,对后续是否会增发,市场分歧较大,关于扩大进口和取消配额的传闻仍然存在。考虑到国内产区成本尚难降及扶贫政策需求等各方面因素,我们认为国家在进口总量上进行控制的可能性更大,总量控制下,国内供需状况大概率不会偏离均衡位置太远,配额外进口高利润或为常态,利润600-1000或正常,历史上500-1200的利润空间常见。

目前郑糖盘面价格已远低于国产糖生产成本,一度还逼近现金成本。从国内糖源供应结构上看,国内糖业定位必定是以国产糖供应为主导地位,产需存在缺口、进口作为补充的情况,那么4700左右的国产糖现金成本会是比较强的支撑位。

2020年1-4月我国累计进口糖52万吨,同比减少2万吨。19/20榨季截至4月底中国累计进口糖151万吨,同比增加12万吨。由于港口等待5月22日降税后清关船货较多,因此6月份预计有大量进口糖集中到港,将对国内市场形成阶段性的压制。后续需关注进口政策动态及进口流入对国产糖销售挤压情况,榨季后期广西糖能否顺利清库。

3.3.2、走私未见明显增加,糖浆流入后期或难放量

对于走私和糖浆进口方面,由于泰国糖大减产,泰国白糖升水高企,后期泰国糖供应将进一步收缩,这将增加周边国家走私过来的成本,再加上打私较严、疫情管制下更严,走私难现增长;对于糖浆进口,本榨季截至到4月份糖浆进口近40万吨,同比大增,折糖27万吨,不看好后续进口量,一方面,因泰国减产,从原料供应上限制糖浆供应,另一方面,糖浆进口问题已经引发行业重视,后续进口放量难度大。

3.4、疫情冲击国内食糖消费

国内疫情对食糖的消费冲击主要在1-4月份,尤其是2月份,国内封城封路,经济活动停摆,聚集型消费大大减少,但同时因为被迫居家时间较长,部分品类的家庭消费增加,如速冻米面、烘焙食品、休闲食品等,这帮助抵消部分消费的减少,总体而言本榨季消费不可避免的会出现下滑。据国家相关统计部门数据,2020年1-4月份国内七类主要含糖食品产量六类累计同比呈现下降,下降幅度在7.64%-19.54%之间,但与年后2月份、3月份相比降幅收窄,而2014-2019年七类含糖食品同比大部分品种大部分时间成正增长。其中累计产量下降幅度最多的是果蔬汁饮料,达-19.54%,其次是罐头,降幅17.47%;糖果降幅15.16%,冷冻饮品降幅15.06%;碳酸饮料降幅14.40%,乳制品降幅7.64%。七类含糖食品中,速冻米面食品累计产量呈现增长,增长幅度达5.51%。通过这七类含糖食品不同的含糖比重估算,1-4月份用糖量同比下降14%左右,而1-4月份含糖食品产量占全年三成左右的比重。随着国内疫情得到控制,目前经济活动的管制也得到很大程度的放松,电影院、KTV等聚集型娱乐场所及社交活动也在逐步恢复,预计到6月份糖需求恢复能达成正常水平的8-9成,后续月份料能恢复正常,只是同比增幅仍将不及往年。综合估算今年用糖量预计降幅在5%左右的水平。目前行业内对消费的影响评估存在分歧,大多预计消费减量在50-150万吨,我们综合评估本年度消费同比降幅80万吨。

3.5、本榨季国内供需格局预期平衡或偏松

本榨季受疫情影响,消费量不可避免会受到冲击,我们预计消费降幅80万吨;由于期货盘面Back结构,中间商囤货的积极性也将受到制约,隐性需求难有大幅提升。我们对于国内供需平衡表的调整中,将本年度消费预估较疫情前下调了100万吨至1430万吨;产量预估在1050万吨,则本年度产需缺口缩小至380万吨,对进口补充的依赖度下降。进口方面,如果配额外进口许可不增发,基本维持上年水平,则国内供需平衡,若后期进口许可增发,则增发的量基本为过剩量,我们的供需平衡表中给了380万吨的进口预估值,表观供求预估过剩60万吨,处于偏宽松的格局,后续需关注进口政策动态。

3.6、低仓单高基差不利于做空

截至6月10日,国内郑糖期货注册仓单11657张,有效预报130张,仓单及有效预报合计11787张,折货近12万吨,其中还包含了5700张信用仓单, 本榨季仓单量处于近年来低位水平,主要是因为盘面贴水现货幅度较大,注册仓单的积极性不高。基差方面,6月10日,广西南宁现货报价5400元/吨左右,9月合约基差322元/吨,处于往年同期高位。9月合约逐渐成为现货月合约,随着交割期的临近,其价格受现货市场影响将加大,目前高基差低仓单的状况不利于9月合约上的追空。

4 糖市行情展望及投资建议

外糖方面,我们不看好ICE原糖下方空间,长期持震荡偏乐观的观点,三季度由于巴西压榨高峰可能令全球原糖贸易流出现过剩,印度出口门槛附近的阻力预计较强,三季度ICE糖价主要运行区间预计在10-13美分/磅。四季度随着竞争优势较强的巴西糖生产供应进入后期,市场采购需求将逐渐转向北半球主产国,叠加原油价格大概率向上配合,国际糖价重心预计将进一步上移。且巴西新榨季糖套保接近完成,后期新增套保压力不大,大量糖源被锁定,后期盘面易受投机资金影响。未来需关注汇率变化、油价走势、巴西生产/装运、主产国天气虫灾状况。

国内虽受政策面干预,与外盘常会出现阶段性背离,但内外盘在大趋势上趋于一致。目前国内配额外税下调政策已被市场消化,郑糖下方面临国产糖现金成本位置支撑预计较强,下方空间受限,后市更多需要关注的是三个方面:一是配额外进口许可总量的发放情况,目前分歧较大、传闻颇多,关注是否会增发或放开进口许可管制;二是国内糖厂现货销售进度,这决定着广西后期价格,而这归根结底还是进口流入量多少的影响,其次是糖厂销售策略的选择(顺价还是挺价);三是外盘走势,因为进口利润丰厚,郑糖的上涨需要外盘的配合。目前来看,我们对于国内糖市下半年行情整体还是持谨慎偏乐观的观点,短中期进口政策方面的不确定性增加了市场波动的风险,但即便是扩大进口政策正式公布,对国内形成短期冲击、内外价差迅速缩小,之后预计仍将跟随外盘震荡上移。此外,我们认为未来进口政策即便放松,国产糖供应占主导的地位不会变,在直补政策出台前,价格在现金成本之下的状况是难以持续的。操作方面,建议以滚动做多的思路为主。

5 风险提示

新冠疫情二次爆发强度超预期;产业政策风险(中国抛储或进口放开的风险;印度加大出口补贴等);宏观经济金融风险。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有