搜索

2020-07-14 08:07:24 来源:新浪财经-自媒体综合

热点栏目

热点栏目来源: 一德菁英汇

2020年上半年,铁矿石交易逻辑主要围绕着供应端超预期下滑和需求大幅回升两者直接的矛盾,而纵观下半年,随着澳巴发货量的冲量回升,市场不再质疑全球矿石的产运能力,转而更加关注海外需求复苏带来的矿石转水和国内需求的边际增量造成的阶段性供需错配的关系,同时对品种结构性矛盾把握更加深刻。

近期来看,澳洲发往中国的比例已经出现下降,并降到了今年以来均值一下,而巴西发货量也出现明显减少,6月以来非主流矿石发货同比仍有10%的缺口,而港口结构性矛盾越发明显,粉矿依然不足,PB粉库存更是降至新低,市场也开始担心可交割品的量是否如预期充足,不论从持仓量、时间节点、供需矛盾方向、现货的支撑暂时都更加利多上涨,因此价格区间也将阶段性出现上移。

一、基本面情况分析

1. 四大矿山

二季度澳洲的三大矿山受到疫情影响很小,在气象条件较好的情况下,发货量和销量较高。积极的销售行为可能与高价格的刺激有一定关系。Vale受到疫情影响大,二季度发运和销量较低,未来存在较大不确定性。

FMG

一季度官方报告中,FMG上调了2020财年销量预期,从1.7至1.75亿吨范围上限,上调为1.75至1.77亿吨。我们估算二季度FMG销量约为4700万吨左右,同比几乎持平,2020财年产量为1.77至1.78亿吨,超额完成了计划。

Eliwana项目预计会在2021财年投产,主要用于维持现有生产能力。预计2021财年产量在1.75亿左右,三季度FMG销量为4200至4300万吨。

BHP

我们预计BHP西澳地区2020年二季度销量7700万吨左右,同比增加500多万吨,2020财年产销量在2.83亿左右,顺利完成了2.73至2.86亿的产量目标。

预计2021财年产销量在2.8亿吨左右,2020年三季度产销量在7000万吨左右。South Flank新项目可能在2021财年投产,主要用于替代杨迪的8000万吨产能,总产能预期平稳。

Rio Tinto

我们预计力拓皮尔巴拉地区2020年二季度销量8700万吨左右,同比增加100多万吨。上半年同比增加500万吨左右。

我们预计2020年产销量在3.3亿吨左右,为计划产量3.24至3.34亿吨范围的上限位置。预计2020年三季度产量为8500万吨左右。Koodaideri矿区和Robe River地区的新项目预计会在2021年投产,不影响2020年的预期产量。

Vale

二季度Vale发运量略高于6000万吨,比去年同期增加200万吨左右。考虑到二季度巴西粗钢产量降低30%左右,销往巴西境内的铁矿有所减少,我们预计二季度Vale全球销量6500万吨左右,比去年同期降低500万吨左右。

我们维持之前的预期,乐观情况下,预计vale可能完成现在3.1至3.3亿的产量目标的下限,海运发货量预计在2.75至2.8亿吨,略高于去年的2.71亿吨。由于今年的补库存计划,年销量可能在2.9亿吨左右,低于去年的3.12亿吨。

较乐观情况下,如果三季度和四季度运量和销量分别在8000至8500万吨的范围,可以完成以上年度量,需要比去年同期三季度和四季度的运量分别增加接近1000万吨。要完成这个目标需要北部系统维护完成并且按照计划顺利扩产,南部系统生产不进一步受到疫情干扰,且巴西国内受疫情影响铁矿需求相对较低。近期高频数据显示,Vale北部和南部系统的发运量都有大幅好转,增加了下半年完成产量目标的可能性。总之依然存在很大的不确定性。

以下为Brucutu、Timbopeba、Fábrica、Alegria、Vargem Grande、Itabira等需要关注的矿区复产信息。

Brucutu:2019年12月初Laranjeiras矿坝被认定为有风险后,至今一直以40%的产能进行生产。Vale正在测试通过利用Sul矿坝来增产到80%产能,但至今无进一步复产和增产消息。

Timbopeba:自从2019年3月15日1280万吨的停产后,2020年4月29日400万吨左右产能的干选法复产。之前我们预计有800万吨左右的干选产能待复产,此次只复产了400万吨左右。官方预计在四季度剩余的湿选加工可以复产。

Fábrica:再次推迟了复产进度,原计划二季度干选复产推迟到三季度,原计划三季度湿选复产推迟到四季度。

Alegria:在2019年11月复产了800万吨产能后,2020年将维持此数量生产,年底可能复产另一部分湿选加工产能。

Vargem Grande:1200万吨干选产能在2019年已经复产,剩下的2000万吨湿选产能预计在2021年复产。预计在2020年三季度复产球团加工厂,四季度复产精粉加工厂。

Itabira:2020年6月6日,由于新冠疫情影响,停止了Itabira所有矿区的生产活动。随后2020年6月17日宣布恢复生产。短期的停产影响大约100万吨的产量。由于只是疫情暂时停产,后期预计不会有影响。

2. 澳巴中小矿山发货

澳洲巴西中小矿山:RoyHill、Atlas、MinasRio、CSN、托克等

二季度澳洲巴西中小矿山发货量增幅明显。可能是受到矿价上涨的刺激,矿山积极在高价格销售。巴西中小矿山并没有像Vale一样受到较大的疫情影响。可见疫情对本来没有出事故、能够顺利生产的矿山影响很小,对Vale这样本来出了事故,需要大量勘测、施工和维护工作的矿山影响较大。

罗伊山上半年完成发货2500万吨,与去年同期持平,二季度发货量较高弥补了一季度发货量的减少。

Atlas上半年发货770万吨。

MinasRio上半年发货1200万吨,一二季度发货量都比较平稳。

CSN上半年发货1070万吨,从一季度发货量低迷中恢复,二季度到达了去年同期水平。

托克上半年发货683万吨,二季度相对于一季度有较大增量。

预计如果下半年矿价维持较高水平,澳洲巴西中小矿山会维持在这样的较高产销水平。

3. 非主流国家

二季度除澳洲巴西中国之外其他国家的发运量环比降幅较大,没有因为价格上涨刺激销售。暂时不清楚具体原因,可能因为这些国家出口更多面向非中国地区(比如欧洲受疫情影响进口量减少),销售目的地受限从而销量降低。

南非二季度发运量下降最为明显,虽然矿山停产和港口停运已经结束,但是疫情依然没见拐点,会导致生产生发运效率大打折扣。

印度是个例外,虽然疫情愈发严重,但是二季度发货量到达新高。原因在印度二季度粗钢产量大降50%左右,国内消耗降低被动出口。

加拿大受疫情影响较大,二季度同比环比发货量都有降低。

预计随着疫情趋稳,钢铁消耗国家工业活动恢复,从而带动临近非主流国家的铁矿产销,未来非主流国家发运量会有所恢复。

4. 国产矿

国产矿在上半年疫情中,只有2月份受到较大影响,其他月份都保持了去年的生产水平。二季度铁精粉产量7000万吨左右,同比增加2%。预计在较高价格水平上,下半年也会保持同比微增的产量水平。

5. 需求

在疫情趋稳之后,钢材需求量大幅回升,创历史新高。钢材需求强劲导致上半年生铁产量屡创新高,对矿石维持着高需求,形成重要的价格支撑。据公开数据整理,新增产能集中在下半年释放,约有3000万吨,折合矿石需求约4125万吨。

上半年由于疫情影响,钢企负债率又有所回升,预计下半年利润变化将对产量输出形成直接影响。并且,近期随着原料成本推升,铁水-废钢价差扩大,废钢性价比逐渐显现,6月中旬以后长流程钢厂在废钢的使用上确实有提升意愿,而废钢供应量也有所提升,相对矿石需求形成打压。未来钢材需求的变动依然是铁矿最大的不确定性来源。

二、价格变化情况

1. 以自身驱动为主,以成材高度为辅助

铁矿石价格从4月份连续上涨,主要支撑是高需求现实下,供应不足造成的阶段性错配矛盾加深,在紧平衡预期下,港口库存出现连续下降,而累库现实始终弱于累库预期,进一步影响了市场情绪。而港口库存的不断下降,一是提高了价格弹性,二是减少了贸易矿的占比,三是粉矿库存供需矛盾更加突出,弱预期造成的贴水不断被强现实修复,因此整个上半年尤其是二季度以来,铁矿石自身供需矛盾的支撑始终成为交易的主逻辑,而随着7月份进入梅雨季节,黑色系整体出现调整背景下,铁矿石供应端出现明显且意外的增大,因此价格也随着其他品种有所回调。

2. 供需先增后减再增,而需求逐渐增加

从数据端来观察矿石阶段性走弱,若vale下半年若能维持此前670万吨每周的发货量,那么今年可以完成既定的销售目标。而前一轮价格上涨,则是因巴西疫情越发严重造成供应紧缩预期带来的,那么在巴西疫情不断发展的现实下,其发货量也出现明显好转,因此市场不再低估其产运能力。但7月中旬首先还是会面临供应端的季节性回落,而7-8月也将兑现此前高发货带来的高到港,从表面看矿石趋势会维持偏弱状态,但这里面有另一个问题。

目前全球发货向流向国内集中度变高,国内到港量也随之升高,但从路透数据来看,6月份海外需求下降1200万吨,目前6月紧平衡已成为事实,3季度预期从紧平衡到微过剩,问题在于如果还给海外1200万吨的需求量,那么仍有900万吨的缺口。

纵观下半年,供应端首先会面临比较明显的季节性变化,首先是7月份冲量结束后的发货回落,大概在3季度末兑现,而4季度会末仍会有部分冲量,因此发货节奏上会先回落,然后保持平稳,最后再次增高,但从到港情况来看,3季度的进口预期要比此前市场判断的相对宽松,而年底冲量也将兑现到2021年1季度,因此整个下半年在不出意外的情况下,供应存在一定的宽松预期但并不会过于宽松。

从需求端来看,淡季预期的持续时间或许并不会太长,市场认为雨季叠加高温的影响和现实成交数据相悖,资金情况开始转变,另外海外需求在3季度有恢复预期,因此下半年铁矿石供需结构整体仍然偏紧。

3. 基差长期处于修复状态,适宜可交割品基差水平适中

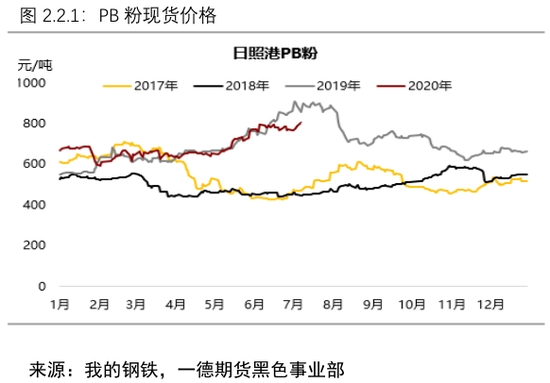

2020下半年有较为特殊的品牌交割,从PB粉和金布巴基差对比来看,2019年的走势较为相似,基差水平和区间也较为接近,主要是由于当时适宜可交割品不足造成的。今年以来,以金布巴粉为代表的可交割品出现了基差明显修复的特点,从4月中下旬以来,整个基差水平维持相对较大水平,与去年趋势分化明显,但PB粉除走势更加平稳外,水平和去年相似。今年交割上面临的最大问题,还是粉矿的不足,而这一特点在去年4季度体现明显,也是金布巴粉基差收缩大于PB粉。

4. 粉矿不足的矛盾体现在价差上

2020年下半年,结构性矛盾的支撑会比以往更加明显。观察价差,以PB粉为代表的主流粉矿始终保持较高的溢价水平,而巴西粉矿由于今年的特殊性也维持较高的溢价水平。另外比较明显的还有超特粉,目前主要港口中粉矿不足,而粉矿中低品矿更加明显,低品矿中超特粉更是不足,因此6月份出现了比较明显的价差收缩。

今年的粉矿不足成因和去年4季度类似,都是高需求下,低供应造成的。但从供应端来看,今年巴西1季度产量明显不足,而钢厂铁水产量不断走高,性价比上矿粉保持优势,造成了主流粉矿表需居高不下,而库存水平不断走低,比较明显的是,从4月份以来PB粉和PB块的价差不断收缩,而且从近期调研来看,粉矿仍是钢厂主流用品,虽然块矿和球团添加比例上升,但不足以改变粉矿不足的矛盾。

四、行情展望与策略

综合来看,下半年主要的交易逻辑路径和去年类似,供应恢复预期叠加需求增量上限,但在节奏和结构变化上比去年更加难以把握,盘面价格740-800的区间,仍是在交易供应预期的变化,全年紧平衡预期基础下,供应宽松的程度和需求韧性下海外复苏的进度成为左右市场预期的主要变量,反观国内市场,淡季预期的兑现和10月后限产预期的兑现将成为资金博弈的关键。

因此7-8月份将交易需求复苏和供应收缩的预期,临近9月还要注意交割逻辑的影响;10月份之后,限产的实际落地和铁水产量的变化,是需求韧性支撑的主要驱动;再往后冬储逻辑下,结构矛盾支撑和需求变化会使得价格形成一段平台期。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有