搜索

2020-09-20 18:07:56 来源:新浪财经-自媒体综合

【今日直播】

建信基金陶灿、梁洪昀等明星基金经理群英会:现在是牛市吗?后疫情时代买什么?

银河蓝筹混合、银河智慧混合基金经理袁曦 :2020年四季度行情的危与机?

野村东方国际证券研究部主管高挺,国投瑞银基金基金投资部部门总经理孙文龙,分享四季度A股市场怎么投?

原标题:我们不一样——再论为何A股会有风格切换!(海通宏观 姜超(金麒麟分析师))

来源:姜超宏观债券研究

姜超

我们不一样——再论为何A股会有风格切换!

(海通宏观 姜超)

1. 风格切换周期领涨

今年前7个月,A股是典型的成长股牛市,领涨的是医疗保健、日常消费和信息技术三大行业,而领跌的则是能源、金融和房地产三大行业。

其中医疗保健和信息技术两大行业最新的TTM市盈率都在70倍以上,超高估值意味着市场相信这些行业有着超高的成长性。而金融、地产两大行业的最新TTM市盈率仅在10倍左右,超低估值意味着市场认为这些行业极其缺乏成长性。

然而自从8月份以来,A股市场的结构发生了巨大的变化。此前领涨医疗保健、信息技术等行业出现下跌,排行垫底。而此前滞涨的金融、地产等行业则小幅上涨,排行领先。

从进一步细分的Wind二级行业来观察,8月份以来汽车和保险两大行业的涨幅已经超过10%,而公用事业、房地产、银行、运输等行业的涨幅则在5%左右。

而8月以来家庭与个人用品、生物制药、医疗保健等行业的跌幅接近或超过10%,软件与服务、半导体等行业的跌幅则在5%左右。

2.成长牛市倚重消费

事实上,自从2010年以来,中国的股市就是日常消费、医疗保健和信息技术三大成长股行业长期领涨。

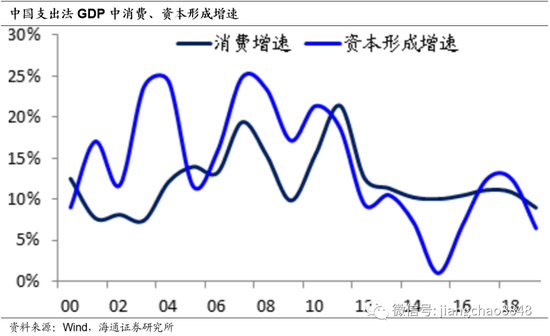

成长股领涨背后的一个重要原因,在于自从2010年以后中国出现了明显的结构转型,消费增速开始趋势性的超过投资增速。

A股市场经常把美股作为模仿的榜样,存在所谓的美股映射,而美股在过去30年也是科技、医药、消费等行业长期领涨。

美国成长股行业长期走牛的背后,是其经济以消费为主导,过去30年其消费的年均名义增速为4.8%,高于投资4.5%的年均名义增速。

今年以来,美股再度呈现科技、消费等行业领涨,而金融、地产和能源等周期行业领跌。

原因在于疫情冲击最严重的是美国的投资,其2季度的投资名义增速同比下滑了16.2%,而在巨额的财政补贴之下,消费受到的影响相对较小,二季度的消费名义增速同比下滑10%,降幅远低于投资。

而且从美国的零售数据来看,其6月份的全国零售增速已经同比转正,截止8月份已经连续3个月保持同比正增长,这就可以很好的解释美国消费有关的行业股价在今年的良好表现,因为消费已经率先开始了复苏。

而美国的网络零售表现尤其出色,2季度单季增速高达44.4%,创下2001年以来的单季新高,支撑其科技股大幅上涨。

3. 消费偏弱水牛难继

相比于美国消费的迅速复苏,中国的消费表现偏弱,一直到8月份增速才勉强转正,比美国的6月份转正晚了两个月。反而是投资增速在4月份就率先转正。

消费的表现偏弱,意味着消费有关行业的基本面并没有市场预期的那么乐观。从利润表现来看,虽然今年的医疗保健和信息技术行业的利润增速表现不错,但主要原因是这两个行业的利润在18年以后都经历了明显的下滑,其实是低基数带来的利润增长,而20年中期的滚动4个季度净利润只是恢复到了18年同期大致相当的水平。

因此,近两年医药科技为代表的成长股牛市,其本质上靠的是估值水平的大幅提升。我们统计Wind医药科技行业的平均TTM市盈率从18年末的31倍最高升至20年7月的96倍,而这又离不开过去两年利率持续下行的大环境。由于持续的金融去杠杆,全社会的融资需求持续萎缩,推动市场利率下降,大家可以憧憬中国的利率和欧美一样归零,因而哪怕市盈率升至接近100倍貌似也可以自圆其说。

但是从4月份开始,中国的利率不降反升,标志性的10年期国债利率已经从最低的2.5%升至3.1%以上。而且由于社融增速持续回升,代表着信用扩张周期仍在继续,预示未来利率仍趋于上行,这也意味着部分成长股行业的高估值存在大幅下行的风险。

在过去的几年,消费相对于投资的表现对中国股市非常重要,是决定医药科技等成长股行业相对于金融地产等周期行业表现的重要因素。在16/17年,也曾经出现过投资增速持续高于消费增速,导致依赖于消费的医药科技行业的股价表现不及依赖投资的金融地产。而今年以来中国的投资增速再次远超消费增速,但医药科技行业的股价表现远好于金融地产,这一偏离的出现显得不太正常。

4. 经济复苏周期崛起

在过去20年,时常有看空中国经济的声音,但事后来看,中、美是唯二经济持续增长的超级经济体,相比之下日本经济停滞了20年,而欧元区经济也停滞了10多年。而且与美国相比,中国经济更有成长性,2019年的中国经济总量比2000年增长了10倍以上,而美国仅增长了一倍。

中国经济的持续增长也可以用实物指标来证明,由于所有行业的发展都需要用电,因而发电量增速是代表中国实际经济运行的最重要的实物指标。我们发现,过去20年的发电量增速与GDP名义增速走势基本一致,意味着前者可以很好的代表经济增长的方向。其中发电量增速只在08年、15年和20年左右出现过短期负增长,但增速很快就转正,从侧面反映出中国经济增长非常具有韧性。

我们认为,当前中国经济的韧性依然来自于地产周期。目前中国的城镇化率为60%左右,离80%左右的成熟期仍有一定的空间,在三四五线城市户籍全面放开的红利下,都市化和城市圈建设仍将会拉动中国经济发展。此外,中国的商品房市场发展只有20年左右,市场上依然存在大量房龄超过20年的老房子,折旧和更新需求也会给地产周期提供支撑。

只要地产周期没有结束,那么每一次的货币放松都会推高房地产市场销售,进而拉动地产投资和相关产业发展,从而拉动中国经济。这也是今年在4月份以后发生的现象,随着社融增速的大幅回升,今年7/8两个月的全国地产销售额增速分别达到17%和27%,领跑各项经济指标。

因此,虽然大家都不喜欢金融地产,因为靠放水发展地产的模式长期看没有前途,但地产销售的大幅回升是一个客观的事实,而存在即是合理的。在社融持续高增的支持之下,地产周期短期难以看到拐头的迹象,而无论是金融还是房地产行业,都会受益于融资增速的回升和经济的复苏,其盈利将趋于改善。

加上由于长期的市场偏见,目前金融地产等行业的平均TTM市盈率仅为10倍左右,位于历史最低位附近,其下跌的空间不大,加上经济复苏盈利改善,这些行业在未来反而有获得绝对收益的机会。

总结来说,虽然大家喜欢科技医药等成长股,但由于中国的复苏模式与美国不一样,是靠投资引领经济复苏,而消费持续偏弱,这意味着偏周期的金融地产等行业反而会受益,而高估值的医药科技等行业未必有大家预期的那么好。

扫二维码 3分钟开户 稳抓大反弹行情! 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有