搜索

2019-08-27 17:33:00 来源:

8月26日晚间,京东方A(000725.SZ)公布半年报业绩:2019年上半年实现营收约550亿,同比增长约27%,归母净利润约16.7亿,同比下降约44%,扣非后归母净利润约6.5亿,同比减少约57%。

细分来看,端口器件业务营收509亿,同比增长29.94%,毛利率15.56%;智慧物联业务营收75亿元,同比增长2.38%,毛利率9.18%。

8月27日,京东方A报收3.85元,跌0.77%,最新市值1329亿元。

对于业绩下滑,公司表示,2019年上半年全球政治经济形势复杂多变,全球经济增速放缓,下行压力加大,半导体显示产业高世代线产能集中快速释放,市场需求不振,供过于求的局面愈发严峻,面板价格持续下跌,显示业务盈利能力大幅下降。

国金证券对此评论称,新产线投产驱动营收持续成长,但面板价格下跌拖累公司“增收不增利”。在合肥10.5代线投产以来,公司过去四个季度营收同比涨幅不断扩大,但是由于受到液晶显示面板价格持续下跌的拖累,增收不增利。由于公司目前在智能手机液晶显示屏、平板电脑显示屏、笔记本电脑显示屏、显示器显示屏、电视显示屏等五大主流应用领域出货量仍保持全球第一,所以公司通过调整产品结构,2季度单季度毛利率下降仅为1.7%。

京东方成立于1993年4月,从2003年开始投建大陆第一条TFT-LCD产线起,包括在产和即将量产的产线在内,目前公司已经拥有11条产线,是全球LCD面板龙头企业。2018年公司显示面板总体出货量全球第一,出货面积全球第二。

京东方的主要业务分为三块:端口器件、智慧系统和健康服务。端口器件包括面板业务、AR/VR、传感器等;智慧系统业务主要包括智能制造、智慧零售、智慧车联和智慧能源等;健康服务则聚焦于数字医院、数字人体、再生医学、解决方案等领域,为客户提供全方位、全生命周期的健康管理方案。

营收占比达92%的面板产业属于强周期行业,受供需格局影响较大,一个完整的周期包括供大于求、产业景气度衰退、供不应求、产业景气度上升。供需状况影响面板价格,最终影响厂商的盈利。

目前液晶显示面板整体价格下降幅度较大,以32寸电视面板为例,第二季度降幅接近30%。京东方作为面板行业的龙头企业,业绩也呈现周期性。

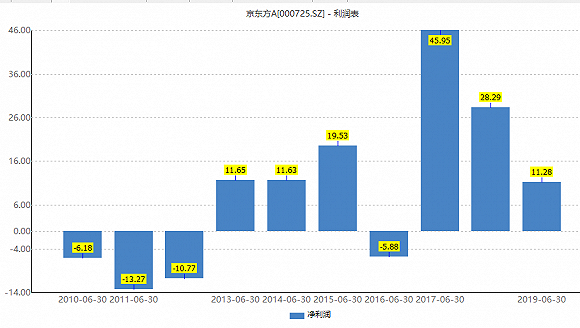

在营收方面,得益于持续扩产,京东方在9年内增长近10倍:2009年-2018年间从62亿增长至971.09亿,年复合增长率31.57%。但同时净利润波动较大,周期性明显。2009年-2018年间,净利润从0.5亿元增长至34.35亿元,年复合增长为52.65%。

显示器件周期性影响公司毛利率以及净利率。2013年后公司毛利率基本在17-25%之间波动,细分业务来看,智慧系统的毛利率维持稳定,智慧健康服务则毛利率一直处于提升状态,毛利波动主要是显示器件业务导致的。

从需求方面来说,未来几年面板的需求仍将是电视大尺寸化带来的增量:根据群智咨询数据显示,如果电视尺寸增加1寸,则全球液晶电视面板出货面积价格从1.51亿平方米增长至1.58亿平方米,增加约700万平方米/年,相当于一条月产能12万片的8.5代线。

为了应对电视屏幕的大尺寸化,面板厂商纷纷建设高世代线的面板生产线,以便获得更高的基板利用率。根据目前各个厂商的规划,到2022年京东方、华星、LG和富士康等面板大厂将在各地新建7个10.5代工厂,这些产能将在未来几年构成大尺寸面板新增产能的主力军。

未来随着更多的10.5代线投产,中国大陆厂商的产能将超过韩国,成为全球面板产业霸主。根据群智咨询数据显示,预计2019年中国大陆面板厂在全球液晶电视面板市场中的产能市占率将超过40%,而到2022年将有望超过50%。

对于未来的供给格局,国金证券认为,从2017年中开始,液晶显示面板平均跌幅已经超过50%,目前65寸及以下电视面板价格均跌破绝大部分面板厂商的现金成本,“关厂减产”成为下半年行业主旋律。韩厂三星和LG全面转向OLED,预计韩国国内两条合计约220k/月的8.5代线将关停,京东方也将上半年满产满销的10.5代线产能下调约25%,供给端的产能出清有望驱动面板价格在4季度企稳反弹。

但长期来看,随着上述高世代线产能投产,新时代证券认为,根据上述的测算,以65寸产能来计算,至2021年行业将新增5900万片65寸液晶面板供给,而从需求端看未来的增量主要来自于液晶电视大尺寸化,至2021年行业对于60寸以上面板新增需求大约2000万不到,新增供给远大于新增需求,因此除非其他行业如物联网、智能家居、车载等市场大爆发以及老旧产能被加速淘汰,否则未来2-3年内难以消化如此巨大的产能释放。

具有柔性、体积小等优点的OLED已成为业界一致趋势。但目前,柔性面板产能由韩国三星和LG垄断。国内厂商如京东方、维信诺、和辉光电等厂商都纷纷布局OLED产线。

2017年10月,京东方建成国内首条、全世界第二条柔性AMOLED产线,目前正在投资第二和第三条柔性AMOLED生产线,建成以后,公司的柔性AMOLED产能将有望达到144K/月,将成为继三星之后的全球第二大柔性AMOLED厂商。

根据半年报披露,京东方的OLED产品逐步导入国内外一线品牌客户,柔性OLED智能手机市占率全球第二。

根据半年报,成都第6代柔性AMOLED生产线上半年出货数量较去年增加超300%,良率水平创新高;合肥第10.5代TFT-LCD生产线实现满产,良率超90%;武汉第10.5代TFT-LCD生产线完成设备搬入;重庆第6代柔性AMOLED生产线建设按计划推进。

目前,蒸馏设备是OLED生产流程中最核心的设备,但该设备几乎全部由日本Tokki公司所垄断,目前基本被三星包揽,只有LG和京东方拿到1-2台,技术壁垒在一定程度上制约了OLED产品的推广。

国金证券认为,国内手机厂商品牌的强势崛起将拉动京东方的AMOLED面板快速渗透。以华为为代表的国产手机龙头厂商目前手机OLED渗透率不足10%,由于三星显示AMOLED面板供应的限制,远低于行业平均水平。随着京东方良率的突破和AMOLED产能的释放,华为/荣耀手机将拉动国内AMOLED渗透率快速提升,京东方作为华为AMOLED第一供应商将成为最大的受益者。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有