搜索

2019-09-04 12:36:00 来源:

记者 | 曹立

编辑 | 陈菲遐

9月2日,卓郎智能(600545.SH)抛出了一份大手笔的回购方案,计划回购6亿-12亿元用于员工激励。按当日收盘价,回购比例高达5%到10%。此次回购被市场认为是极大的利好,市场自然为之振奋。9月3日开盘随即以涨停板报收。

然而,就在9个月前,这家“土豪”公司还在靠纾困度日。由农业银行牵头对公司全资子公司卓朗智能机械有限公司实施了30亿元的债转股,这使卓朗智能的资产负债率从74%下降到47%,但其在子公司所占权益也被摊薄至80%,该子公司作为上市公司的主要利润来源,净利润甚至高于上市公司,显然公司当时确实遇到了一定困难。

卓朗智能在自身刚摆脱困境的情况下,就义无反顾地实施大比例回购,且时间点选在大额限售股解禁之前,这也许与该股中豪华的PE机构阵容有关。

海外拥有核心技术的企业向来对中国买家充满吸引力,一方面是因为核心技术本就是一种稀缺资源,另一方面是这类掌握核心技术的资产在A股更是“奇货可居”,常常享受较高的溢价。

江苏金昇实业股份有限公司的董事长潘雪平显然深喑此道,在金昇实业旗下的卓郎智能(运营总部在德国杜塞尔多夫)、埃马克机床(总部在德国斯图加特)、科普费尔齿轮(总部在德国黑森)、瑞士赫伯陶瓷(总部在瑞士苏黎世),无不是有着百年历史的西欧高端制造业的翘楚。

其中,卓郎智能作为全球纺机龙头企业,更是引人瞩目。2013年7月,金昇实业在以6.5亿瑞郎(按当时汇率,合人民币44.2亿)将其从欧瑞康(Oerlikon)集团手中买下后,成了一众国内资本竞相追逐的“香饽饽”。金昇实业通过10次转让卓郎智能股权的方式引入的投资机构和个人先后多达19家,其中甚至不乏实力雄厚的“国家队”,堪称一场盛况空前的PE盛宴。

目前,金昇实业是卓郎智能的第一大股东,持股比例达到46.94%。不难看出,在这一系列眼花缭乱的资本运作背后,金昇实业是最大的赢家。卓郎智能在尚未上市的情况下,短短一年多时间,估值就已经翻倍,从最初的人民币44.2亿元提升至90亿元,后又进一步提升至100亿元,而这仅仅是个开始。

从2013年7月底完成收购至2016年7月刚满三年,卓郎智能就马不停蹄地启动了借壳上市程序(证监会上市条件要求实控人三年不变),适逢证监会2016年9月推出“史上最严重组新规”,借壳难度加大,但卓郎智能却顺利过关成为新规后借壳成功的第一股,成为当时教科书般的案例为投行所津津乐道。

卓郎智能的成功过会绝不是偶然的,从行业来看,它属于受证监会鼓励的高端制造业。在借壳的标的选取上,公司颇具巧思,不仅承诺借壳新疆城建后不变更注册地址,还要在新疆大规模建厂,当时新疆坐拥全国近7成的棉花产量,却只产出全国13%的纱线,纺机和优秀的纺织企业自然成为新疆地区政府的“心头好”。卓郎智能恰好能提供前者,而大股东金昇实业下属的纺织企业利泰醒狮则能提供后者。

不仅如此,以乌鲁木齐为圆心,2000公里范围内,全球四大产棉地区(中国、印度、巴基斯坦、乌兹别克斯坦)占世界棉花产量60%,公司的产品可以通过“一带一路”发往上述地区,减少运输距离。有如此美好愿景的卓郎智能,自然得到了垂青。

2017年9月,高光时刻来临,卓郎智能通过资产置换并增发股份的方式借壳新疆城建上市,受到资本市场热捧,连拉6个涨停板,市值最高时达到285亿元,如果按当年卓郎智能的净利润,市盈率高达43.3倍。

而两年后,卓郎智能面临参与定增机构的4.49亿股的解禁,在宣布回购前,市值已经缩水至120亿,市盈率则降到16倍,而2019年上半年公司的营收和净利润更是分别下滑17.5%和23.5%。

深陷其中的PE机构自是苦不堪言,以江苏华泰为例,2016年进入时投资成本是2.99亿,由于借壳过程中被摊薄,目前持有上市公司2.62%股权,账面价值为3.47亿,三年下来累计回报只有11.5%,回报和买余额宝差不多。

花了4年时间摆出的一场PE盛宴,何以短短2年就变成“剩宴”?要解释清楚这个问题,不妨先回到一切的起源——棉花。

“棉花是我们的敌人!”Kevin Plank边吼边把一件棉质T恤扔进一桶水里,紧接着他将这件浸满水的沉重T恤拖出来,重重摔在讲台上,把台下身着西装的华尔街大鳄们惊得目瞪口呆。

直到此时,他才露出了满意的微笑,缓缓对参加路演的众人解释道:“棉花因吸汗而紧贴皮肤,拖累人们运动时的表现,是过时的,毫无用处,与此相反的是,Under Armour的合成纤维T恤始终保持干爽轻盈,这才是未来。”这位Under Armour的创始人没有让他的投资者们失望,从2005年至今,公司的一年营收从3亿美元增长到了超过50亿美元。

过去数年,合成纤维在很多场合正在替代棉花的地位,Under Armour的成功的只是这一现象的缩影,而这一切,都对棉花加工产业链产生了深远的影响。

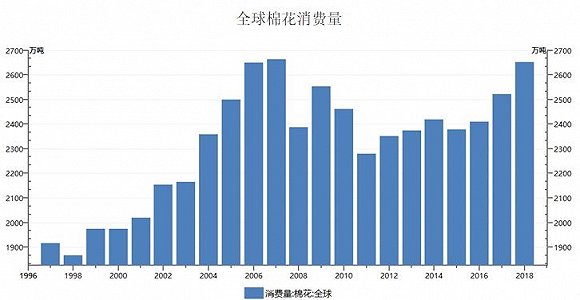

“我们也经历了失去的十年啊。”一位棉花行业的资深从业者面露苦色地告诉记者,“2018年全球棉花消费量2652万吨,尽管相比2017年增长了5%,但仍旧没有超过2007年的历史高峰。”

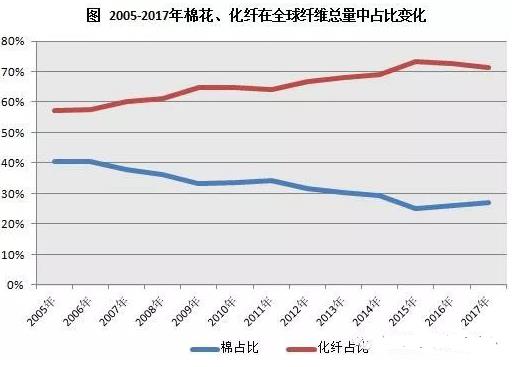

而在这“失去的十年”,化纤行业却狂飙突进,根据日本化纤协会统计,2007年全球化纤产量为4117万吨,到2017年增长到6694万吨,这导致棉花在世界主要纤维产量中的占比从2007年的38%下降到2017年的27%,下降超过10个百分点。

这其中的原因,从生产端看是有限耕地的制约,从需求端看则离不开Under Armour这类公司对速干T恤和冲锋衣的推崇,而这些产品的主要成分正是化纤。

棉花产业的低迷,让身处其中的纺机巨头欧瑞康(Oerlikon)感到了寒意,他正在为自己当初的冲动跨界行为而懊悔。

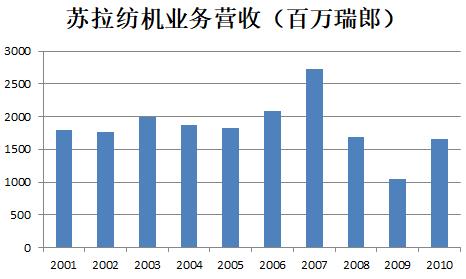

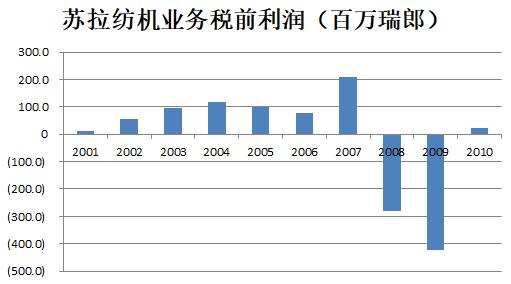

2006年,欧瑞康集团在纺织产业达到景气高点时,在公开市场对当时全球纺纱机械的龙头企业苏拉(Saurer)集团发起了要约收购,而其要约价格也从93.42瑞郎/股一路飙升到135瑞郎/股,收购的估值范围约合人民币46.8亿到67.4亿人民币之间,收购市盈率在10倍左右。

在2006年苏拉集团30.5亿瑞郎的营收中,有20.9亿来自纺织机械,即使在行业较为景气的情况下,该业务的税前利润率仅为3.7%。

更糟的是,纺织机械行业具有很强的周期性,欧瑞康集团只享受2007年一年的好时光,就遭遇了次贷危机的打击,2009年的纺机业务营收相比2007年巅峰大幅下滑62%,税前利润更是巨亏4.24亿瑞郎。由于纺机业务占欧瑞康集团一半以上的营收,拖累集团2009年巨亏5.92亿瑞郎。

欧瑞康集团对纺机业务这种强周期性显然心有余悸,于是决定出售部分纺机业务以提高公司利润的稳定性。它将纺机业务分为化纤纺机、天然纤维(天然纤维包括棉花和羊毛,其中以棉花为主)纺机和纺机零件三块业务。考虑到化纤在主要纤维中占比提升的趋势,公司选择了保留化纤纺机业务,而剥离天然纤维纺机和纺机零件业务。

金昇实业在2013年成为了这部分资产的承接者,这部分资产正是如今的卓郎科技。

根据欧瑞康集团年报披露,预备被剥离的天然纤维纺机和纺机零件业务营收在2012年出现了下滑。

而反观保留下的化纤纺机业务,则发展颇为顺利,不仅营收和利润有所增长,2012税前利润率更是达到16.8%,高于2007年的景气高点。

根据卓郎智能披露财务数据与其在欧瑞康时期的财务数据对照发现,从2012年到2016年(2013年未披露),公司处于业绩低谷,同期全球棉花消费量也处于低谷。而到了17/18年,全球棉花消费量出现复苏,公司的营收和利润也同步开始回暖。

在行业低谷收购来的资产,似乎正要开花结果,但实际情况却远比这复杂。

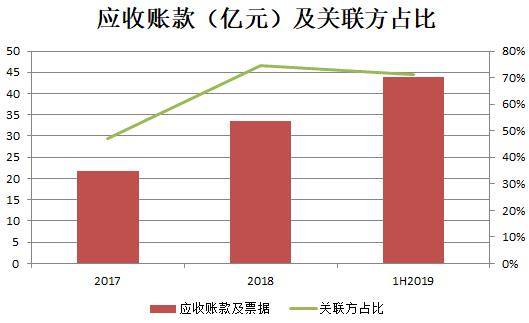

2018年,卓郎智能的经营性现金流迅速恶化,从2017年的6.76亿变为2018年的-10.43亿,背后则是关联方应收账款大幅增加。关联方利泰醒狮(太仓)控股有限公司(下称利泰醒狮)由金昇实业持有46.36%股权,2017年底其对卓郎智能应收账款为10.2亿元,到2018年底、2019年6月底分别暴增至24.9亿元、31.3亿元。

借助对关联方高达25.4亿元的销售,卓朗智能完成了2018年7.66亿元净利润的业绩承诺,但同时,大量本来能用于经营生产的现金被关联方无偿占用了。

至于利泰醒狮何时能够兑付应收账款,卓郎智能在回复上交所年报问询函中提到:“利泰醒狮其余融资项目的状态正常,正在有序推进中。”

实际情况恐怕没有那么“正常”。

2015年1月,国务院办公厅下发[2015]2号文件,将支持新疆纺织服装产业发展的力度提高到前所未有的程度。新疆也出台了一系列纺织优惠政策,主要包括电价补贴、纺织产品出疆补贴、疆内棉纺企业使用新疆产棉花补贴、贷款贴息、员工培训补贴等,导致当时新疆吨纱生产成本比沿海地区低2000到3000元,吸引大批企业去新疆建厂投资。

利泰醒狮也是其中的一员,从2015年起,利泰醒狮斥资数十亿元分别在库尔勒、奎屯投建184万锭和68万锭投现代化建纺纱车间,并预计将于2019年全部投入运营。

但产业政策总有其时效性,2018年新疆纺织政策做出了重大调整,《关于进一步完善自治区纺织服装产业政策的通知》中指出,要控制棉纺产能过快增长,促进棉纺织产业高质量发展。

主要措施包括:暂停开工在建的棉纺项目,只有评估后达到一定标准的棉纺项目才可继续建设并享受现有扶持政策;北疆地区新建扩建棉纺项目不享受现有产业扶持政策;纺织企业使用新疆地产棉停止给予补贴。

除此之外,根据相关地方政策,纺织产品出疆补贴和贷款贴息等也有不同程度下调。

以纺织上市公司华孚时尚为例,其在新疆累积投资超过50亿元,2018年的出疆棉运费补贴和使用新疆地产棉补贴均有较大幅度下滑。

政策调整的同时,行业复苏也有波折,中国棉纺织行业协会副会长叶戬春近期表示:协会走访了60多家的纺纱织造企业,整体开台率偏低。

在各方面环境发生变化的情况下,利泰醒狮能否“醒”来,兑付卓郎智能的应收账款,仍然存在疑问。

公司在关联方应收账款收回仍不确定的情况下,动用大量现金回购,其实对长期投资的小股东可能并不是好事。

2018年底,在公司与农业银行等投资方签订的《卓郎智能机械有限公司增资协议》有这样的条款:自交割日起的18个月内,公司有权且应尽最大努力完成收购投资人所持卓郎智能机械全部股权的交易,对价支付方式包括现金、定向发行股份和/或向投资人发行定向可转换公司债券。投资人有权就公司的对价支付方式即现金、定向发行股份和/或发行定向可转债任一或几种方式收购投资人所持卓郎智能机械股权事宜作出选择,公司应接受投资人的选择。

也就是说,卓郎智能在未来仍有机会通过现金收购的方式将被摊薄了20%的子公司卓朗智能机械的股权购回,如果成功可以使上市公司每股收益大幅增厚。

但公司如今的做法相当于放弃了支付现金收购这一选项,选择了定增和定向可转债的方式,而这两种方式都难免会再次摊薄每股收益,从长期看并不利于小股东的利益。

本次回购也许是大股东金昇实业的无奈选择,它不仅质押了上市公司83.5%的股权,还将其持有的利泰醒狮的所有股权都质押给了农银新丝路(嘉兴)投资合伙企业,通过回购确实可以摆脱短期的危险,但这种饮鸩止渴的行为并不能改善公司经营中的问题。

2019年是卓郎智能业绩承诺的最后一年,面对全年承诺的10亿元净利润,公司上半年只完成了28%,这次公司又会用什么方法过关呢?

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有