搜索

2019-09-05 22:30:00 来源:

记者 | 袁颖琪

编辑 | 陈菲遐

你应该没有想到,卖酱油的会碾压A股所有房地产公司。

截至9月5日收盘,海天味业(603288.SH)市值高达3050亿元。这一市值,已经超过工业富联(601138.SH)3016亿元的市值,也超过了地产第一股万科A(000002.SZ)2991亿元的市值,排名所有A股的第23名。目前,海天味业市盈率达到了62倍,股价创下了上市以来的新高。

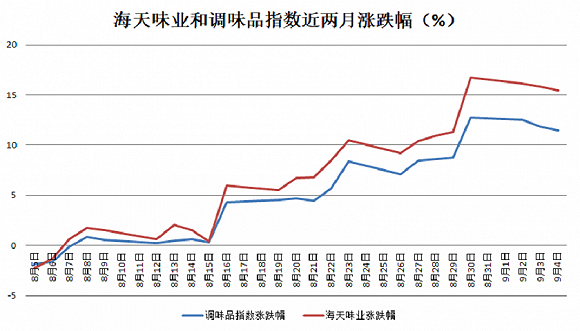

海天味业的高估值已不是第一次被质疑了。但是质疑也没影响海天味业“开挂式”的涨幅。数据显示,近两月涨幅已达17%,而同期申万调味品行业指数只上涨11%。

总体来看,我们归纳了海天味业受追捧的三大理由。但要注意的是,这三大支持股价上涨的理由也是三把双刃剑,扼住了海天味业的增长。

根据2019年半年报,海天味业账面货币资金和交易性金融资产合计128亿元。要知道海天味业的资产总额只有184亿元。高比例的现金给人一种“穷的只剩下钱”的感觉。

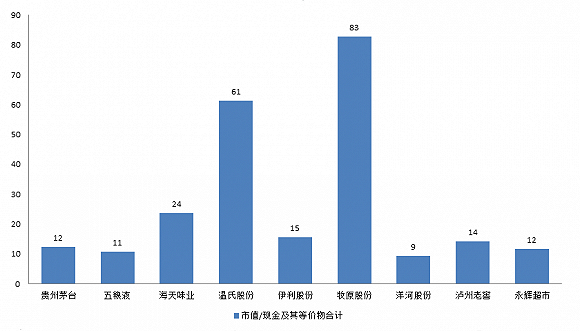

但是,横向对比我们发现,海天味业这一资产比例,比起3000亿市值,并不算便宜。目前,海天味业在A股的市值已排在第23位,市值和账面现金的比为24倍。

在市值前十的日常消费类公司中,贵州茅台(600519.SH)和五粮液(000858.SZ)市值分别为1.4万亿元和5368亿元。两家公司市值和账面现金的比为12倍和11倍。在市值前十大消费股中,海天味业这一比值也仅次于牧原股份(002714.SZ)和温氏股份(300498.SZ)。要知道,这两只猪肉股受猪价上涨利好刺激,估值已经远超同行业。海天味业的高估值也可见一斑。

更令人担心的是,今年上半年海天味业经营性现金净流入开始恶化。

根据半年报,海天味业经营性现金净流入9.3亿元,同比下降38%。而且,近年来,海天味业的存货一直处于增长趋势,而且有加速迹象。今年上半年,海天味业的存货增长75.5%,而2018年和2017年同期,海天味业存货分别下降3%和13%。恶化的现金流和大幅增加的存货,让我们不禁怀疑海天味业的酱油是否还和过去一样好卖。

低线城市调味品市场的确具有广大空间,但正是如此,多家调味品生产商也是竞相角逐这片市场。

这种情况下,海天味业作为龙头,优势自然不言而喻。但是作为龙头,其面对的竞争也自然更大。包括千禾味业(603027.SH)、中炬高新(600872.SH)等,都打出了自己的差异化战略。

对此,海天味业选择继续对经销商强势。过去几年,海天味业向经销商压货的诟病由来已久,财务数据也同样支撑这一论点。

我们发现海天味业的预收账款增速远高于营收增速。通常如果经销商保持一定的渠道库存的话,那么这两者的比例不应出现大幅波动。但事实是,该比例从2015年的10%上升到2018年的19%。今年上半年,该比例比去年同期上升了2.2个百分点。持续提升的预收账款占比在一定程度上反映了海天味业向经销商压货这一情况确实存在。

一方面是强势增长的海天味业业绩,另一方面是酱油行业终端消费见顶。夹在中间的经销商日子可想而知不大好过。海天味业向经销商压货虽然可以提振短期业绩。但是,一旦下沉市场出现有力的竞争者,海天味业的优势很快将消失殆尽。经销商受不了压力也会转向其他酱油品牌。在这种情况下,海天味业或许会因为竞争这把双刃剑,而最终受伤。

海天味业作为龙头享受行业集中度提升带来的红利。也是券商一直看好公司的理由之一。

但实际上,由于饮食习惯和口感偏好等差异,我国调味品行业地域分裂明显,呈现出区域集中态势。加之我国地域广阔,厂商较难打通全国市场,因此行业集中度提升本身难度就很大。

以销售额为统计口径,我国酱油行业集中度前三位已达到56%。单海天味业一家的销售占比就达到36%。虽然海天味业以高市场占比享受着高估值,但是同样,海天味业想进一步提升市占率,空间则较为有限。

海天味业或许有自身白马股的标签,股价也已经创下上市以来新高。这样的高光时刻,更要看到背后的风险,提早防范。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有