搜索

2020-01-19 16:07:24 来源:新浪财经

杰美特正冲刺“手机保护壳第一股”。

近日,深圳市杰美特科技股份有限公司(下称“杰美特”)更新了招股书。招股书显示,杰美特的主营业务是移动智能终端配件的研发、设计、生产及销售,产品以手机保护壳为主。报告期内,公司愈发依赖第一大主营产品和第一大客户,监管部门要求杰美特对盈利能力的可持续性做出说明。

值得一提的是,杰美特曾两次提交IPO申请,但都未如愿,还曾撤回过申请。监管部门要求杰美特说明撤回申请的具体原因,但在更新的招股书中,杰美特未做回复。同时,报告期内公司的董事会秘书、财务负责人曾多次更换,在上市的关键节点,核心高管频繁变动无疑会引发市场关注。

持续盈利能力遭问询

在《深圳市杰美特科技股份有限公司创业板首次公开发行股票申请文件反馈意见》(下称“反馈意见”)中,证监会发审委要求杰美特结合手机、平板电脑出货量、行业竞争状况、产品单价变动趋势,说明公司是否具备盈利能力的可持续性。

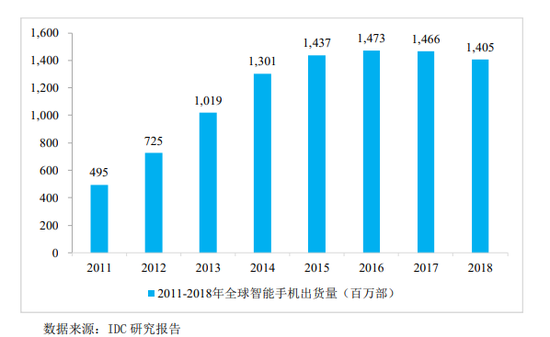

根据 IDC发布的数据,2011年至 2016年全球智能手机出货量年均复合增速达到 24.40%,呈现出高速增长的状态;不过,2017年和2018年全球智能手机出货量分别是146600万部和140500万部,同比分别下降0.48%和4.16%。IDC还预计到 2022 年全球智能手机出货量年复合增长率为2.88%。

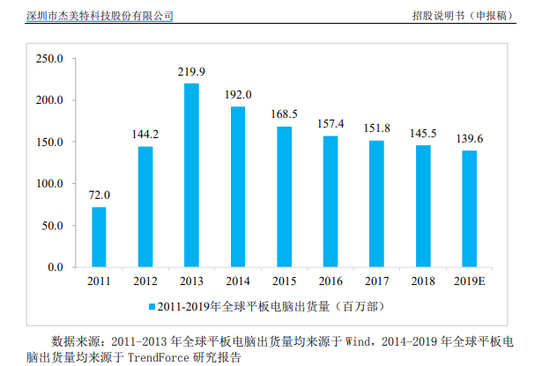

平板电脑市场方面,根据招股书,2013年后全球平板电脑出货量持续下降。IDC预计,到 2022 年全球平板电脑出货量年复合增长率为-3.54%,持续下降。

杰美特所处的行业是一个充分竞争激烈的“红海”。招股书显示,随着以智能手机、平板电脑为代表的移动智能终端市场领域的快速扩大,与之对应的配件行业整体也进入了一个稳步发展的阶段,全球范围内涌现出大量的配件产品厂商,促使移动智能终端配件行业形成了高度市场化、充分竞争的格局。

招股书还披露了杰美特的市场占有率,2016-2018年的数据分别是 1.53%、2.25%和4.13%。看上去,公司的市场占有率在提升。但值得注意的是,杰美特的市场占有率是用公司智能手机保护壳销量除以全球智能手机出货量得出的结果,这个结论的前提是“假设1部智能手机配套 1 个保护壳”。但事实并非如此,根据全球知名市场研究机构 NPD Group Inc.的数据显示,75%的智能手机用户都会选择安装保护壳,且25%的人拥有不止一个保护壳。

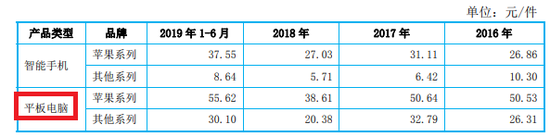

关于智能手机保护壳产品单价,2016-2018年整体上呈下降趋势,2019年1-6月份则大幅上涨,波动明显。2016-2018年,杰美特智能手机保护壳的销量分别为2260万个、3295万个和5804万个,同期的智能手机保护类产品的收入分别为32864.31万元、34831.02万元和49987.32万元,销售单价分别为14.54元/个、10.57元 /个、8.61元/个,同比分别下降27.3%(2017年度)和18.54%(2018年度)。2019年上半年,智能手机保护类产品销量为2,838.10万个,收入为31,276.33万元,销售单价为11.02元/个。

而平板电脑保护类产品单价则呈现2018年大幅下降,2019年上半年又大幅上涨的趋势。分产品看,2016年、2017年、2018年和2019年上半年,苹果系列保护壳产品单价分别为 50.53元/个、50.64元/个、38.61元/个和55.62元/个。

上文分析可知,杰美特下游智能手机和平板的出货量增速在放缓甚至是负增长;所处行业竞争较充分;智能手机保护壳的产品单价经历了连续下降后又反弹,平板电脑保护壳的销售单价也是大幅波动,公司持续盈利能力几何?

同时杰美特愈发依赖智能手机保护类这一单一产品及第一大客户华为。2016-2018年、2019年上半年,智能手机保护产品收入占总营收的比例分别为60.93%、67.87%、80.57%和84.46%;公司第一大客户的销售收入占比分别为17%、23.47%、40.99%和54.35%,逐年升高。

对于杰美特持续盈利能力,保荐机构认为:发行人主营业务突出,具有较强的自主创新能力和核心竞争力,在所处细分领域具有一定市场地位和影响力,成长性良好,根据行业未来发展趋势及发行人当前经营情况,发行人具有较强的竞争优势和持续盈利能力。

会计处理增厚账面利润

在《反馈意见》中,发审委要求杰美特分析并说明应收账款/营业收入逐期增加的原因,是否利用放宽信用政策来维持业务;补充披露与可比上市公司坏账准备计提政策的差异及合理性。

招股书显示,报告期各期末,杰美特应收账款账面价值分别为 1.33亿元、1.72亿元、2.34亿元和 2.12亿元,占当期营业收入的比例分别为 23.92%、31.73%、36.23%和 53.77%,逐年递增。公司称应收账款规模增长与公司生产经营扩大密切相关。

值得关注的是,公司账龄在1年内的应收账款坏账计提比例相比同行偏低。2019年前,杰美特采用账龄分析法计提坏账准备时,将1年内应收账款分为0-3个月、3-6个月、6个月-1年三段,计提比例分别是2%、5%和10%。而同行公司开润股份和品胜股份1年内的应收账款坏账计提比例都是5%,没有再将1年内的账期进行拆分。

杰美特解释称,以3个月内的坏账计提比例来看,略低于开润股份和品胜股份,主要是公司客户包括华为、亚马逊、苏宁、沃尔玛、ZAGG、Target等全球知名客户,这些客户信用状况非常良好;基于谨慎性原则,6个月以上信用账期的计提比例来看均略高于或等于同行业,与同行业公司在产品属性、客户获取、收入确认、经营模式等方面不存在显著差异。

实际上,杰美特的应收账款大多都在6个月以内且绝大多数都在3个月内。2018年底、2017年底和2016年底,杰美特0-3个月账龄的应收账款账面余额分别为1.95亿元、1.36亿元和1.07亿元,分别占当期应收账款总额的79.37%、77.52%和77.03%。由于公司3个月内的坏账计提比例为2%,较同行公司5%的计提比例可少计提3%的坏账准备。

根据媒体报道,如果杰美特将1年内的应收账款全部按照同行5%的比例计提坏账的话,2016-2018年度应计提的坏账准备分别约为646.17万元、840.04万元和1172.05万元,较杰美特的会计政策每年要多计提约311万元、367万元和507万元。杰美特的会计处理,间接上增加公司账面利润。

2019年1月1日后,杰美特应收账款会计政策发生了重大变化,公司以预期信用损失为基础,对应收款项进行减值会计处理并确认损失准备。在2019年新金融工具准则下,公司在每个资产负债表日重新计量预期信用损失,由此形成的损失准备的增加或转回金额,应当作为减值损失或利得计入当期损益。

而2019年前,关于应收账款的会计政策是:在资产负债表日有客观证据表明其发生了减值的,公司根据其账面价值与预计未来现金流量现值之间差额确认减值损失。

一名会计人士指出,传统的坏账准备计提按照“已有客观证据表明发生了减值”,属于已减值模型,新金融工具准则按照“预期信用损失”,变为了预期信用损失模型。从计量来看并没有实质性区别,均是按照未来现金流缺口的折现值作为信用损失金额,只是确认减值的时间提前了,以前是发生减值时才计提,现在是没有减值时就预计概率。

上述会计人士还认为,预期未来现金流与违约概率均是主观性较大的数据,与原账龄分析法确定各账龄计提比例类似,企业在实际操作中会存在利润调节的空间,利润操纵会更加隐蔽。新准则下的坏账准备披露简单了很多,但坏账准备的计提变得更加复杂,如何去确定应收账款在初始确认后整个存续期内的信用损失金额,从报告中都不得而知。

2019年上半年,杰美特应收账款信用减值损失为-165.97万元,可以增厚当期165.97万元的净利润。而在旧的的会计政策下,2016-2018年,杰美特的坏账损失分别为181.07万元、 809.74万元和1005.84万元,与连年增长的应收账款呈相同的变动趋势。

董秘、财务总监变动频繁

资料显示,早在2015年6月,杰美特就首次递交了招股书,但被终止审查。2017年12月,杰和2019年4月,杰美特又再次递交了招股书,再闯A股。

《反馈意见》显示:发行人于2015年曾向我会提交首发申请后撤回。请说明撤回原因,是否已解决。请保荐机构对该问题核查并发表明确意见。

在最新更新的招股书中,杰美特并没有对2015年撤回IPO申请的原因作出回复。

值得一提的是,公司的保荐机构和审计机构也发生了变更:保荐人由招商证券变为东兴证券;审计机构由立信会计师事务所变更为大信会计师事务所。

此外,发审委还要求杰美特说明报告期内更换董事会秘书、财务总监的原因。2017年时任财务负责人吴华秀、董事会秘书徐亮、副总兼董事会秘书江海清离任。发审委要求说明三人在公司的任职期间、负责的主要业务、离任原因。

招股书显示,2017年初至2018年末这两年间,杰美特的财务负责人经历了吴华秀、徐亮和朱德颜三人;董事会秘书经历了徐亮 、江海清和周波三人。

相对于监管部门较细致的问询,杰美特的回复相对“笼统”:最近两年,公司部分高级管理人员变动系因公司实际经营运作需要、人员正常工作变动的合理调整,履行了必要的法律程序,符合相关法律、法规和公司章程的规定。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有