搜索

2020-03-01 18:07:09 来源:新浪财经-自媒体综合

原标题:疫情全球蔓延的拐点或在3月中旬出现 | 国君周知

来源:国泰君安证券研究

一周关键词

疫情海外蔓延

随着多地疫情确诊人数的连续下降,国内疫情得到了初步控制,多地开启复工潮。然而,国外情况却愈发不容乐观。

截至2月28日,海外疫情累计确诊超过6000例,欧洲、中东、东亚都已经出现了区域性爆发,出现了确诊过百甚至上千的国家,且新增确诊上升斜率陡峭。

国泰君安宏观团队基于确诊数据,使用SEIR模型进行疫情建模,以期实现对未来海外各国以及全球(除中国)确诊人数进行预测,当前测算的疫情数据如下:

全球(除中国)范围内,疫情有望在2020年3月18日迎来拐点即新增人数开始下降,峰值在3月19日,累计感染人数可能达到10.3万。

日本有望在3月14日迎来拐点,峰值在3月17日,累计感染人数可能达到6483人。

韩国有望在3月6日迎来拐点,峰值在3月9日,累计感染人数可能达到7.8万。

▼模型结果总结

数据来源:WHO、国泰君安证券研究

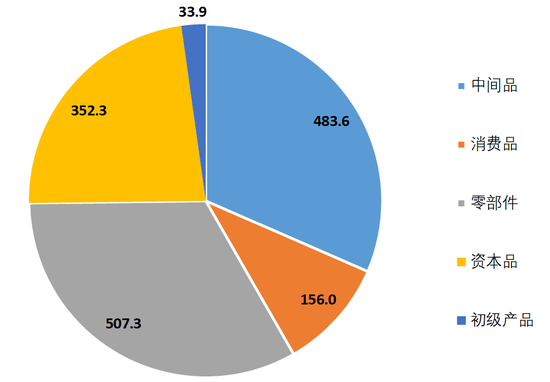

数据来源:WHO、国泰君安证券研究日本由于“钻石公主号”的聚集性疫情举世关注,国泰君安宏观团队综合供应链和产业链两个角度的信息,认为若日本疫情进一步爆发,将通过贸易层面,对我国高技术制造业带来一定负面冲击,并集中在汽车与机械设备、光学电子设备、化工产品等领域。

▼中国对日本进口各类型产品占比

资料来源:RIETI-TID 2017,国泰君安证券研究

资料来源:RIETI-TID 2017,国泰君安证券研究海外疫情的发酵也显著影响了资本市场的走势,美股出现明显调整,美债利率大幅下行,金价显著上涨,总体反应了较强的避险情绪。

对中国而言,疫情对经济已经产生了明显不利影响,但股市和利率的走势超出预期。

从经济的角度看,疫情冲击主要集中在一季度,导致投资和部分消费后移,从政策面来看,财政、货币和房地产政策也会推动引导这种后移,决策层对于完成2020年的经济社会目标非常坚决,使得基建及房地产对冲经济下行的必要性大大加强,基建和房地产投资增速均有望达到7%以上。

对债市而言,海外疫情或加速联储降息,打开国内货币政策进一步宽松的窗口期。目前国内的10年国债利率相对短端和美债等海外债券而言,利差都处于相对高位。国泰君安固收团队分析利率曲线变平已经积累了足够强的动力,10年国债利率跌破2016年的低点只是时间问题。

科技股的下一城

2019年以来,半导体龙头股、苹果产业链同步上涨,2020年开年,特斯拉产业链齐涨,股价联动现象引发了市场关注。

国泰君安策略团队从映射、机构配置以及产业的角度,着手研究美国科技巨头产业链下的A股投资机会。

首先是映射角度,近15年来科技股的共同点是盈利联动性强弱与估值联动性强弱密切相关,而差异则是体现在上市规模上,国内科技股仅约半数在A股上市,相较美股,A股科技股估值、成长性高于美股科技股,但盈利能力更低,规模更小。

其次从机构配置科技股视角可以看到外资逆周期,内资顺周期。具体来看,海外机构投资者在产业发展的初期以及盈利周期的底部大幅增持,股价大幅上涨后减持,国内机构则相反。

再次从产业角度,策略团队主要聚焦云服务、云视讯、模拟芯片、动力电池四个领域的业务龙头,发现A股龙头公司与海外龙头公司走势具有显著的联动性。分析原因或是基于同一市场内景气度的共振,或是基于同一估值逻辑得到不同市场的认可。

最后落地到美国科技巨头产业链下的A股投资机会,策略团队主要看好苹果产业链、特斯拉产业链和谷歌产业链3个方向。

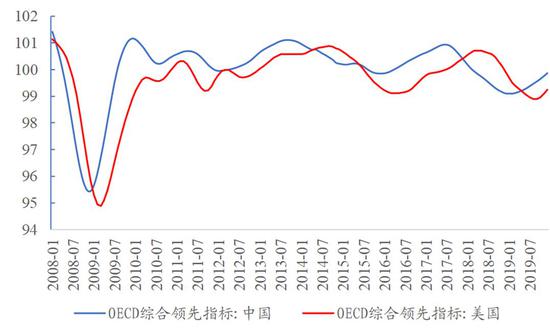

▼经济周期高度联动,中国领先美国3-6个月

数据来源:Wind、国泰君安证券研究

数据来源:Wind、国泰君安证券研究固收专题. 标准化票据

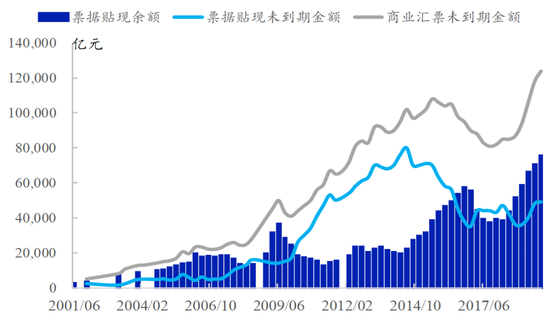

2020年2月14日,央行发布《标准化票据管理办法(征求意见稿)》。新规发布,强调票据业务回归本源,更好地支持实体融资。

通过对新规的解读,国泰君安固收团队认为标准化票据将迎来大发展时代,原因主要有四:

一是从必要性来说,票据资管作为“非标”业务需要转型,是大资管监管框架的补充;

二是从可能性来说,票据标准化的市场机制建设已经迈出重要几步,例如票交所创设的票据利率曲线,以及为了业务便利化而推动的贴现通、票付通服务;

三是市场已经对票据转标业务进行积极的创新,比如定向可转票据、票据ABS、以及票据衍生品等;

四是从不同参与方的心态来说,银行需要通过出表腾出表内信贷额度,实体当中,特别是受“歧视”的小微企业可以通过商票进行融资。

▼票据市场潜在容量巨大

资料来源:Wind,国泰君安证券研究

资料来源:Wind,国泰君安证券研究行业研究

环保:医废处置显短板

本周,疫情的影响仍在继续,除了物资消耗,疫情也显著增加了全国医废的产生量,多地医废处置能力达到极限。国泰君安环保团队通过数据分析,预期本次疫情将提升政府对医疗废物处置的重视程度,加快补齐医疗废物、危险废物收集处理设施方面的短板。

有色金属:金价连创新高

如前文所述,受国外疫情升级影响,外围主要股指暴跌,避险情绪下金价创新高。国泰君安有色金属团队认为在避险情绪及宽松预期双重催化下,贵金属价格具备进一步上行空间。

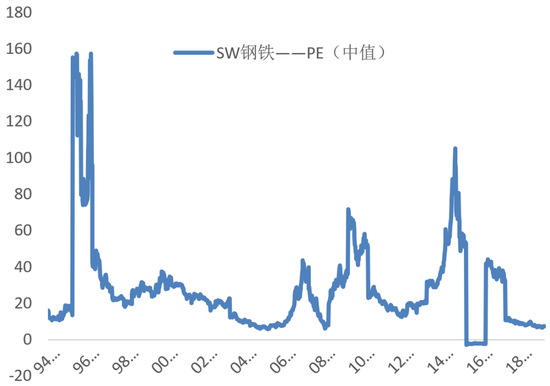

钢铁:板块进入重要战略配置期

目前疫情对钢铁行业的影响逐渐从对需求的大幅影响传导到钢厂生产端,从边际上看,整个建筑用钢的成交量在上周已经触底回升,需求的拐点已经见到。

国泰君安钢铁团队认为,在疫情带来的超跌情况之下,增持钢铁板块的机会已经出现。后续下游赶工需求、叠加政策预期的逐步强化将成为板块大幅反弹的催化剂。钢铁板块已进入重要战略配置期。

▼钢铁行业PE处于绝对低位

数据来源:wind,国泰君安证券研究

数据来源:wind,国泰君安证券研究零售:疫情重塑消费习惯

疫情发生以来,旅游、餐饮、交运等行业受到较大冲击,但网络游戏、到家服务、网购等传统“宅经济”逆势大涨,国泰君安消费团队详细梳理了疫情对九大消费领域的影响,得出了疫情对消费的影响主要有四个方面分别为线上消费崛起(服务线上化+产品线上化)、健康化消费备受重视(产品健康化+生活方式健康化)、便捷化消费更受青睐、非接触式消费持续走红。

计算机:医疗IT前景广阔

“非接触式”服务在医疗界更受青睐,国泰君安计算机团队认为受益于互联网医疗需求的短期爆发,互联网医院的建设将迎来高峰,其中平台+医院+监管模式将成为主流。

同时随着信息化和政策的推动,国内医疗IT未来市场前景广阔,尤其利好病历电子化。

▼2011-2020年中国互联网医疗市场规模变化情况

资料来源:健康界,国泰君安证券研究

资料来源:健康界,国泰君安证券研究港口:主题投资机会到来

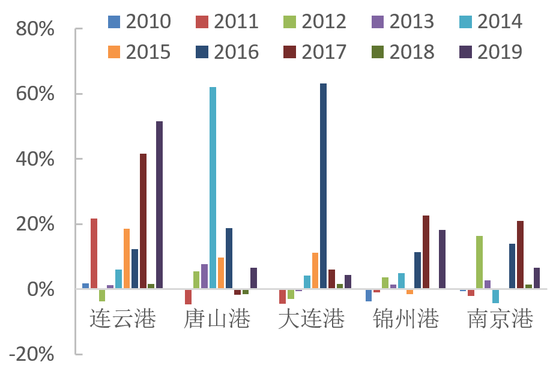

疫情终将过去,多数行业也将得到修复,国泰君安交运团队预计疫情结束后,港口吞吐量将会回升,叠加基建刺激政策和外部环境改善,有望带来主题投资机会,而从港口行业的历史股价表现看,春夏之交是主题投资的好时机。

唐山港(601000.SH)兼具价值和主题机会,交运团队将公司评级上调至“增持”。

▼各年度3月份的相对收益差异较大

数据来源:Wind,国泰君安证券研究

数据来源:Wind,国泰君安证券研究个股研究

本周国泰君安研究团队共覆盖26只个股,其中对良品铺子(603719.SH)进行了首次覆盖;上调了苏泊尔(002032.SZ)和隆基股份(601012.SH)等8家公司的目标价;下调了浙江美大(002677.SZ)的目标价,对宋城演艺(300144.SZ)、众信旅游(002707.SZ)和宁德时代(300750.SZ)进行了跟踪点评。

首次覆盖

当前我国休闲食品行业空间大、增长快,国泰君安食品饮料团队认为行业格局有望从价格战抢份额阶段,过渡到头部集团明确、差异化竞争阶段。

良品铺子(603719.SH)为第二大休闲零食龙头,公司拥有全渠道销售优势和智慧化供应链,食品饮料团队预计公司收入将能维持稳健增长、净利润率有望持续提升。首次覆盖,给予“增持”评级。

重大事项点评

2月24日,宋城演艺(300144.SZ)收到三亚市第一批旅游企业减负补贴资金828.5万元,国泰君安社服团队分析该补助与收益相关,将计入当期损益,影响2020年利润。社服团队同时强调公司处于增量项目加速落地期,疫情冲击不改业绩加速增长逻辑。

同处社服板块的众信旅游(002707.SZ)25日公告与中免签署合作框架协议,社服团队认为公司布局免税业务,将能完善产业链业务布局,并能在未来提供增量业绩,同时公司拥有龙头优势,享有估值溢价,上调目标价至6.80元。

2月26日晚,宁德时代(300750.SZ)发布非公开发行股票预案,募集资金将用于扩建产能。

国泰君安电新团队分析宁德时代此举将正式拉开动力电池行业扩产大幕,随着电池龙头宁德时代大手笔定增的推进,全行业的扩张节奏将进一步加快。建议同时关注逆周期进行产能扩张并拥有大量现金的龙头设备商。

上调目标价

目标价上调主要由于业绩可喜、行业提振和公司治理三方面的原因。

业绩方面,亿联网络(300628.SZ)2019年业绩超预期,同时公司音视频领域优势显著,国泰君安通信团队给予了公司目标价上调;

牧原股份(002714.SZ)业绩超预期则是由于非洲猪瘟造成生猪产能大幅度去化,猪价上涨幅度超预期。同时国泰君安农业团队还预判2020年猪价高点有望突破50元,全年生猪均价有望接近35元,2020年牧原业绩有望量价齐升。

苏泊尔(002032.SZ)公司作为国内小家电龙头,竞争优势持续走强,2019年业绩符合预期,国泰君安家电团队认为公司品类扩张长期成长逻辑清晰,未来业绩稳健增长确定性高。对公司目标价和评级进行了双双上调。

行业方面,由于光伏行业估值中枢提升,同时基于龙头企业所享有的估值溢价,国泰君安电新团队对应上调隆基股份(601012.SH)和ST爱旭(600732.SH)目标价。

公司治理方面,伯特利(603596.SH)线控制动产品的逐步落地将为公司估值打开新空间,其中轻量化业务的毛利率在不断提升;

蓝色光标(300058.SZ)顺应出海和短视频行业发展趋势,持续推进以数据+技术为核心驱动力的智能整合营销,广告投放效果及投放效率持续提升。

国泰君安汽车团队和传媒团队对两家公司进行了目标价上调,维持“增持”评级。

下调目标价

浙江美大(002677.SZ)2019年收入业绩符合预期,但考虑到2019Q1-Q4单季度增速放缓,以及疫情对公司产品销量的影响及行业竞争加剧,国泰君安家电团队下调了公司目标价,维持“增持”评级。

维持评级

此外,温氏股份(300498.SZ)、陕西煤业(601225.SH)、益生股份(002458.SZ)等公司由于2019年预告业绩符合预期,国泰君安各研究团队对相应公司均维持了前期目标价和评级。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有