搜索

2020-05-05 18:07:01 来源:新浪财经-自媒体综合

原标题:【海通策略】夯底

来源: 股市荀策

核心结论:①海外市场Sell in May效应明显,历史上A股5月正收益概率最低。基本面数据较弱、海外股市回调,A股可能再次回撤夯底。②中期视角,目前是牛市2浪调整后期的熬底期,类似14年上半年,趋势性上涨等两大信号:基本面回升、市场情绪触底。③行稳致远、步步为营,外需不足内需来补,先聚焦新基建和消费。

夯底

四月最后两个交易日市场出现向上突破上涨走势,各大指数均创出319反弹以来新高,引发投资者对“红五月”的预期。2月底展望3月时,我们在《乐观中保持理性-20200223》中提示市场反弹后的回撤风险;3月底展望4月时,我们在《曙光微现-20200329》中指出市场迎来阶段性反弹。目前展望5月,我们认为,市场可能回撤夯底,当然,中期我们依旧乐观,正如《伟大是熬出来的-20200426》所述,市场反复震荡筑底是为未来趋势性上涨蓄势。

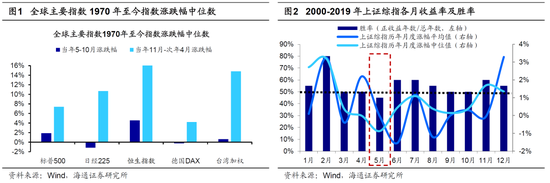

1.5月需降低预期

历史上,5月正收益的概率较低。在海外市场做投资,有一句谚语叫“Sell in May and go away, but remember to come back in November.”这一说法最早书面记载于1964年《英国金融时报》,所表达的是每年5月前后市场往往开始走弱。2002 年Bouman 和Jacobsen在《美国经济评论》(The American Economic Review)发表文章,对37 个成熟与新兴市场1970-1998 年的MSCI 再投资指数进行研究,通过对比当年5-10 月和当年11-次年4月的指数涨幅,他们发现除阿根廷和新西兰外,其他35 个市场都存在“Sell in May”效应。我们统计从1970年至今标普500、日经225、恒生指数、德国DAX、台湾加权指数的涨跌幅,可得到当年5-10月区间涨跌幅中值分别为1.88%、-1.14%、4.55%、-0.24%、0.63%,低于当年11月-次年4月的7.39%、10.70%、16.36%、4.21%、14.81%。同样的,A股也存在“Sellin May”,2000年至今上证综指5-10月/11-次年4月区间涨幅历年均值分别为-1.6%/13.2%,万得全A指数5-10月/11-次年4月涨幅历年均值分别为0.1%/15.2%,可见5-10月这半年股市收益明显差于11 -次年4月。A股出现“Sell inMay”行情主要跟我国每年的政策周期有关:每年 1-2月地方召开“两会”、国家多部委召开年度工作会议,3 月召开全国“两会”,10-11 月召开中共中央全会、12 月召开中央经济工作会议。相比而言,5-10 月份是政策淡季,对股市刺激较少。4、5 月份宏观经济数据明朗,上市公司公布年报和一季报,市场进入验证期,而在这之前市场已躁动过,因此只有数据持续改善且好于预期,市场在5-10月才有继续上涨动力,对于日历效应的分析详见我们前期报告《股市的季节效应——从Sellin May说起-20170414》、《A股每年都要经历的那些事儿-20180320》。此外,从单个月的统计来看,历史上市场在5月的胜率也最低。回顾2000-2019年间上证综指月度涨幅,我们发现上证综指在2月正收益概率最高,为80%,月度涨幅的平均数/中位数分别为3.2%/3.2%,而上证综指在5月正收益概率最低,为45%,月度涨幅平均数与中位数分别为0%/-0.9%。

阶段性反弹后仍可能回撤夯底。我们在3月底的报告《曙光微现-20200329》中指出市场迎来阶段性反弹,逻辑是欧美市场流动性风险缓解,G20开始携手抗疫,国内政策望加码,A股最黑暗时刻将过去。3月底至今市场如期反弹,从3月最低点开始算,至今上证综指最大涨幅8%,同期美股标普500指数最大涨幅33%,欧洲STOXX50指数27%,英国富时100指数24%,意大利富时MIB指数21%,德国DAX指数35%,法国CAC40指数27%。横向比较看,上证综指反弹的幅度明显小于海外股市,主要原因是海外市场对疫情的反映是第一阶段,即情绪的大幅波动,美欧股市2-3月急跌、3月下旬来快速上涨,类似A股1月下旬到2月4日急跌、2月4日-3月5日快速上涨,类似乒乓球第一次落地,反弹力度大。但是A股319以来的反弹,投资者更加理性,主要体现的是对基本面的担忧,就像乒乓球第二次落地,反弹力度较小。当前基本面依旧较弱,最新公布的4月官方制造业PMI为50.8%,虽然还在荣枯线以上,但是环比回落1.2个百分点;财新PMI则环比回落0.7个百分点至49.4%,掉下了荣枯线。Wind一致预期显示,市场预计4月各经济指标依旧较差,社会消费品零售总额1-2月、3月、4月的当月同比增速分别是-20.5%(1-2月为合并值,下同)、-15.8%、-8.3%(4月为单月预测值,下同),工业增加值为-13.5%、-1.1%、0.6%,固定资产投资累计同比增速为-25.9%、-16.1%、-9.8%。从319以来涨幅看,主要指数这轮阶段性反弹已回补了2月下旬3月上旬以来跌幅的一半,其中上证综指3月低点以来的反弹已经回补了前期跌幅的0.51,沪深300为0.56,创业板指为0.55。目前A股整体仍是底部区域的区间震荡,即熬底,在基本面不明朗的情况下,市场阶段性反弹后仍可能再次回撤。从外盘看,标普500指数3月低点以来的反弹已经回补了前期跌幅的0.64,纳指3月低点以来的反弹已经回补了前期跌幅的0.72,技术性反弹后海外市场随时可能二次探底,五一假期A股休市期间海外股市已经转跌,5月1-4日道指累计下跌3.6%,标普500跌3.3%,纳斯达克跌2.3%,欧洲STOXX50跌2.2%,英国富时100跌5.9%,法国CAC40指数跌4.2%,韩国综合指数跌2.7%。与A股相关性较大的香港恒生指数跌4.2%,富时A50期货跌3.6%,海外股市进一步下跌恐拖累A股。

2. 蓄势等待趋势性机会

疫情冲击下盈利深蹲,预计2020年A股净利润同比为0-5%。截至4月30日,99.9%的A股上市公司公布了2019年年报和2020年一季报,整体来看,20Q1上市公司盈利承压深蹲,接近09Q1历史最低点。20Q1/19Q4/19Q3全部A股归属母公司净利累计同比分别为-24.0%/6.4%/6.9%,剔除金融后为-52.7%/-2.3%/-1.9%。回顾历史,20Q1全部A股归母净利润同比接近19Q1的历史最低点-24.9%,20Q1全部A股剔除金融后归母净利润同比创历史新低。从ROE角度看,20Q1A股ROE(TTM,整体法,下同)为8.3%,资产周转率回落导致ROE下滑。全部A股20Q1/19Q4/19Q3ROE为8.3%/9.2%/9.4%,低于2005年以来的均值11.7%,目前处于05年以来ROE从低到高的13%分位,处于历史偏低水平。虽然一季度盈利较差,但是展望全年,我们认为深坑将会填平。08年以来A股一季度净利润占比在18%~32%之间波动,均值为25%。这次疫情冲击导致一季度大部分经济活动全面停滞,从而一季度是全年业绩低点。随着疫情得到控制,各项经济刺激政策陆续推出,全国范围内复工复产有序推进,全年业绩将呈现前低后高的趋势。类比09年,当时一季度GDP实现正增长,增速为6.4%,而今年一季度GDP增速为-6.8%,为罕见的负增长,对应到微观上,我们认为今年一季度净利润占比大概率将比09年的18%更低。由此,我们对未来A股业绩进行三种情景假设分析:一是悲观情景,今年一季度A股净利润占全年的18%,对应2020年A股净利润同比为-6%。二是中性情景,今年一季度A股净利润占全年的16.5%,对应2020年A股净利润同比为2%。三是乐观情景,今年一季度A股净利润占全年的15%,对应2020年A股净利润同比为13%。我们认为疫情对业绩冲击的至暗时刻已过去,往后三个季度A股业绩将较一季度改善,需等待盈利回升,中性情景下2020年A股净利同比有望达到0~5%左右,如果疫情控制得好,需求回升更明显,乐观情景也可能出现,A股净利同比增速有望达到5%~10%。关于业绩分析详见《Q1深坑需全年填平——19年年报及20年1季报点评-20200502》。

趋势性机会等两大信号。当前市场整体上是底部区域的区间震荡,我们认为市场迎来趋势性的上涨机会还需要等待两大信号:一是基本面数据回升。我们一直提出19年1月4日上证综指2440点开启新一轮牛市,上证综指2440-3288点是牛市1浪上涨,3288点以来是牛市2浪回调,在疫情冲击下2浪被拉长。那市场何时进入3浪上涨?参考历史,3浪启动需要基本面数据回升支持。对于未来基本面数据何时开始转为正增长,关键看疫情进展和国内政策效果。截止5月4日,全球(除中国)累计确诊人数共计356万例,其中美国累计确诊人数最多,为119万例,且美国每日新增人数依旧在3万例左右的高位居高不下,未来何时进入向下的拐点还需进一步跟踪确认。如果海外疫情持续时间较长,外需对经济增长的拖累将凸显,尤其是全球产业链如被疫情中断,国内的生产也会受到影响。只有海外疫情得到控制,出现拐点,国内政策效果才能体现。二季度后半段是个重要观察和确认窗口,目前Wind一致预期2020年中国GDP增速3.4%,如果美欧疫情确认得到控制,下半年外需压力缓解,国内GDP增速及企业盈利预期存在上修的可能,比如今年的上市公司净利润同比从目前0-5%的预测提高至5-10%。基本面信号之外,市场引来趋势性上涨的第二个信号是情绪指标降低到低位。经济数据是宏观基本面的度量指标,市场情绪则是股市最直接的反应,以周期轮回来理解以成交量为代表的市场情绪,借鉴历史上三轮牛市经验,当2浪末期全部A股成交量萎缩至1浪高点的40%左右时,市场情绪悲观到极致,此后往往峰回路转,市场进入新一轮上升期,迎来牛市3浪阶段。2019年来的这轮牛市,牛市1浪高点前后的成交量均值为1098亿股左右,今年2/25-3/2日均成交量1026亿股为阶段性高点,与1浪高点接近,五一节前最后4个交易日全部A股日均成交量约为560亿股,仍在前期高点一半以上,当前成交量萎缩程度还不够。从换手率看,节前最后4个交易日全部A股换手率为1.1%左右,而2018/10/19上证综指低点前后为0.6%左右,2019/01/04上证综指低点前后为0.5-0.6%,2019/08/06上证综指低点前后为0.6%左右,2019/12/03上证综指低点前后为0.6%左右,目前换手率未达到过去两年阶段性低点时期的水平。

3.应对策略:行稳致远

类似14年上半年,市场起跳前先熬底。在上周周报《伟大是熬出来的-20200426》中我们指出,当前市场跟2014年上半年很类似。14/1-14/9月上证综指在1974-2365点震荡蓄势,其中1-6月更是在1974-2177点窄幅盘整,盘整的背后是市场对经济前景不明朗,担忧基本面持续回落,GDP同比增速从13Q3的7.9%跌至14Q3的7.2%,除此以外的担忧还包括房价下跌、地方债务违约、人民币汇率贬值,当时投资者中不乏危机论的看法。当下背景也是类似,疫情对海内外经济产生了重大影响,近期全球股市下跌叠加原油价格重挫,“08金融危机重现”、“1929大萧条再现”等论调也有出现。从市场形态看,2014年上半年与现在均处于2浪调整中,之前上证综指13年9月触及1浪高点2270点,高位震荡后于13年底进入2浪回调,14年3月触及低点1974,随后在2000-2300点盘整近半年。我们一直提出19年1月4日上证综指2440点开启新一轮牛市,上证综指2440-3288点是牛市1浪上涨,3288点以来是牛市2浪回调,在疫情冲击下2浪被拉长,而历史上2浪调整往往较为复杂,后期磨底需要一段时间。我们认为3月19日上证综指2646点是担忧金融危机的恐慌底,是牛市2浪调整的底部区域:第一,当时全部A股PB(LF,整体法)低至1.56倍(目前1.61倍),历史上熊市最低点的PB最低1.43-1.5倍。第二,大类资产比较角度,2646点时风险溢价率(1/全部A股PE-10年国债收益率)处于05年以来从低到高80%分位(目前70%),股债收益比(沪深300股息率/10年国债收益率)为100%分位(目前93%),显示股市大幅优于债市。第三,3月19日恐慌底出现后,3月22日国新办举行一行两会一局新闻发布会,向外界传递了稳金融的清晰信号,类似2018年10月19日上证综指第一次跌到2449点,刘鹤副总理及一行两会负责人发声稳金融的情形。中期视角看,上证综指2440点是A股第六轮牛市的起点,这轮跨度几年的牛市有三个逻辑:牛熊周期轮回、企业盈利见底回升、大类资产偏向股市,疫情不改牛市趋势,坚定信心。但是疫情的确打乱了牛市的节奏,目前处于牛市2浪调整的夯底、磨底阶段,牛市3浪上涨还需要积蓄能量,熬底期需要保持耐心。

步步为营,先聚焦内需。今年全国政协和人大会议将分别在5月21和22日召开,届时全年的经济目标将进一步明朗。目前海外疫情形势严峻,2-3季度外需受到影响是必然的,参考08年金融危机大跌后,缺失的外需只能由内需来补,当年货物和服务净出口对GDP增长的拉动为-4个百分点,而投资为8个百分点,消费为5.4个百分点。4月17日中共中央政治局会议召开显示国内政策将继续加码内需方向,重点是新基建和消费。新基建方面,主要聚焦科技,在大方向上与我国产业结构向信息化调整的方向一致。从目前已披露投资规模的新基建项目来看:5G基建方面,20年三大运营商5G资本开支目标1803亿元、同比增长338%,5G基站建设目标50万个、同比增加285%。特高压方面,全年建设项目投资规模将达到1811亿元,同比增长200%左右。我们预计新基建其余领域将来也会陆续公布具体投资规模规划,参考目前已经披露的2个领域,投资规模增速较高。消费方面,我们预计这次特别国债更多是用于拉动内需消费、增加产业补贴,尤其是汽车、家电等。历史上特别国债发行规模一般占财政总收入的30%,去年国家财政收入在19万亿人民币左右,所以我们估算本次特别国债的发行规模至少在1万亿以上,预计5月份落地。目前拉动汽车消费的政策已出,4月29日国家发展改革委、科技部等11部门公布《关于稳定和扩大汽车消费若干措施的通知》,其余政策后期有望逐步落实并进一步加码,国内受疫情冲击延后的消费需求有望得到持续拉动,以家电、汽车为代表的可选消费将引来结构性机会。今年以来汽车、家电两个行业累计涨跌幅分别为-5%和-9%,处于行业涨幅排序中下水平。从20Q1基金季报中看,基金重仓股中汽车股市值占比为2%,创近十年新低,家电占比为4.1%,创17年以来新低。看得再长远一点,历史上牛市3浪期间行业表现分化源自利润增速分化,符合时代背景特征的主导产业盈利更好。新时代产业方向是信息化服务化,科技+券商将是这次牛市的主导产业。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有