搜索

2020-12-04 16:07:17 来源:新浪财经

编者按:三七互娱近年持续高增长背后是持续高增长的买量费用。然而,在今年业绩高增长承压的背景下,三七互娱第三季度销售费用不增反降,同时预付款较上季度进一步暴涨81%。且第一大预付款金额大于对方往来预收款金额,这其中是三七延迟确认费用还是对方提前确认收入?三七互娱12亿元预付款暴涨成谜。此外,公司曾28亿另类借壳的评估定价被监管认定存在虚假评估。

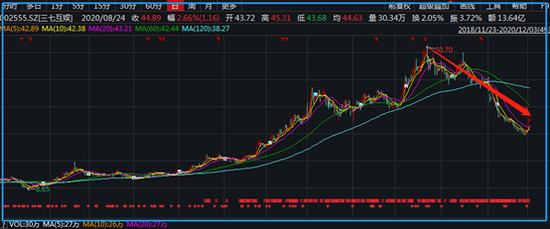

自7月14日股价达到最高值以来,三七互娱的股价跌去超四成。近日,三七互娱拟通过非公开发行募集42.96亿元用于盖楼及游戏项目研发。

值得一提的是,自2020年4月2日首次公告预案,三七互娱非公开发行方案修改两次,募集资金额由45亿元下降至42.96亿元。截止至今,其非公开发行的方案仍未得到监管层的批复。

来源:wind

来源:wind12亿元预付款增长背后:财务数据与对方往来预收款金额不一致

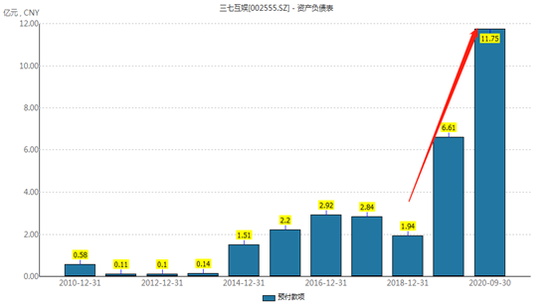

根据财报显示,公司预付款近年增长迅猛。由2018年年末的1.94亿元上涨至2019年年末的6.61亿元。2020年三季度进一步上涨至11.75亿元,是2018年的近2倍。

来源:wind

来源:wind鹰眼预警显示,2019年公司预付款首次暴涨,报告期内,预付账款为6.6亿元,较期初变动率为241.17%。鹰眼提示,建议关注预付对象的性质、业务模式和营业成本结转情况,分析预付账款增长的原因及合理性,是否存在跨期结转成本等情况,预付账款性质、关联关系、产生原因、是否存在非经营性资金占用的情形。

来源:鹰眼预警

来源:鹰眼预警鹰眼预警进一步显示,公司预付款占比显著高于申万二级行业均值水平,与此同时公司预付款增速超过公司成本增速。

来源:鹰眼预警

来源:鹰眼预警进一步追查公司预付款明细发现,公司预付款存在与对方往来不一致情形。

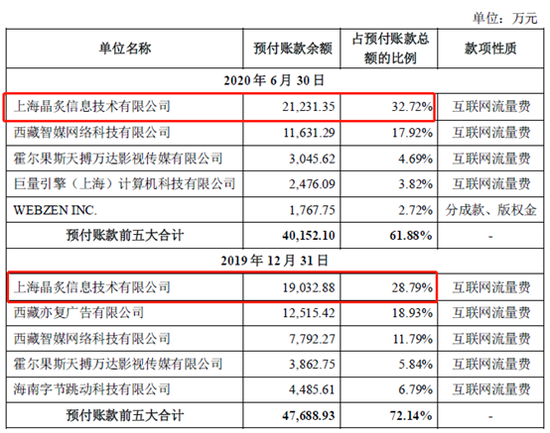

2019年12月31日、2020年6月30日,发行人前五大预付账款余额合计分别为4.77亿元、4.02亿元,占发行人同期末预付账款总额的比例分别为72.14%、61.88%。根据公司预付款明细发现,公司第一大预付款方为“上海晶炙信息技术有限公司”(以下简称“上海晶炙”)。三七互娱2019年年末预付上海晶炙1.9亿元,占预付款总额之比28.79%;2020年半年报末预付其2.12亿元,占预付款总额之比为32.72%。

来源:三七互娱公告

来源:三七互娱公告上海晶炙是由省广集团于2019年3月1日设立成立的,属于省广集团100%控股的全资子公司。公开资料显示,上海晶炙2019年全年收入仅为4643.5万元。

来源:省广集团公告

来源:省广集团公告 来源:公告

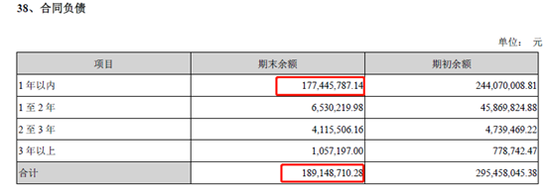

来源:公告需要指出的是,一般情况下,三七互娱对上海晶炙的预付款反馈到省广集团则在预收款上体现。然而,根据省广集团预收款科目“合同负债”发现,2020年半年报公司合同负债合计为1.89亿元。其中一年以内预收款为1.77亿元。从数据可以看出,三七互娱的2.12亿元显然超过省广集团整体预收款。此外,省广集团2019年一年以上的预收款并未见三七互娱身影。

来源:省广集团2020年半年报预收款

来源:省广集团2020年半年报预收款这前后明显不一致的数据背后究竟是什么原因?三七互娱暴涨的12亿元预付款究竟是什么?对于预付款差异,新浪财经致电董秘办其原因,对方称等财务部解释,截止发稿尚未回复。

买量成本被延迟确认?预付款暴增销售费不增反降

对于预付款的大幅增长,公司曾在公告中表示,主要系公司流量经营规模增长及与媒体渠道商的结算方式变化所致。

对于公司游戏发行业务模式,公司解释称通过以字节跳动、腾讯等为代表的媒体渠道将互联网用户导入游戏产品,用户在使用游戏产品的过程中付费购买游戏道具,从而产生充值收入。对于主要媒体渠道商与发行人采用不同结算方式下的商务条件存在差异,通常在预付方式下给予下游游戏厂商的商务条件更加有利。三七互娱直接预付充值或通过代理商为发行人预付充值的终端媒体主要包括字节跳动有限公司旗下的今日头条、抖音等平台以及腾讯公司旗下的广点通、腾讯QQ、微信等平台。

综上,一方面,说明公司需要通过买量换取一定收入转化;另一方面,也间接反映渠道的话语权强于公司。

2019年上半年以来,三七互娱称在综合考虑了资金成本及媒体方商务条件的情况下,增加了采用预付款方式对媒体渠道及代理商的充值款进行结算,从而导致了其预付流量费用相较前期大幅度增加。即公司预付款主要为预付流量媒体及其代理商的互联网流量费用。

这或表明,预付款某种程度对三七互娱而言是未来的成本费用。换言之,三七互娱何时将预付款结转为成本费用将直接影响三七互娱业绩的盈利水平。

2019年度,三七互娱销售费用77.37亿元,相较2018年度增加了43.90亿元,增长幅度为131.15%,同期营业收入相较2018年度增加了55.94亿元,增长幅度为73.30%;2020年三季报,公司销售费用为66.88亿元,相较2019年同期增加了9.18亿元,增长幅度为15.84%。

根据三七互娱公告,2019年月均互联网流量费6.31亿元,2020年1-6月月均互联网流量费7.40亿元,相比去年,公司今年上半年的月均流量费上涨17.27%。值得一提的是,三季报的公司销售费用增幅仅为15.85%。

需要指出的是,公司预付款第三季度大幅攀升,但是公司销售费用增长并不明显。

公司预付款由第二季度末的6.49亿元上涨至第三季度末的11.75亿元,环比上涨幅度为81.05%,而公司第三季度销售费用同比下降0.14%,环比上涨22.1%。

一方面,公司预付款大于对方往来,财务数据出现差异;另一方面,公司三季报预付款大幅上升,但销售费用增长并不明显。

这两组数据是否说明推迟确认费用调节利润我们不得而知,但是公司今年业绩增长相比去年呈现出明显压力。

三七互娱以传奇类网页游戏起家,在移动手机游戏快速发展后开始布局手游市场。将公司注意力专注到手游市场后,三七互娱的收入在2019年实现了高速增长。但自2020年以来,三七互娱收入的增长出现了大幅放缓。2020年前三季度,三七互娱的收入同比仅增长了18.09%,远低于2019年同期的72.72%。值得一提的是,公司今年第三季度营收增长同比下降5.39%,去年同期同比增长56.29%。

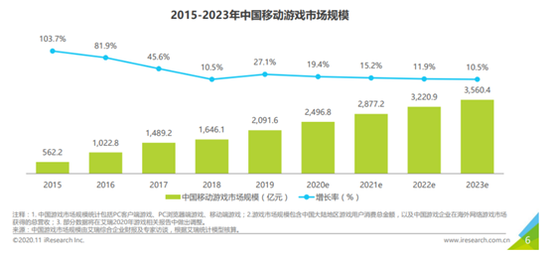

根据艾瑞咨询公布的《2020年中国移动游戏行业研究》报告,报告预测,2020年中国移动游戏市场规模将达2496.8亿元,同比增速达19.4%。显然,三七互娱业绩增长明显承压,其三季度业绩增长不及艾瑞咨询预测值。

来源:艾瑞咨询

来源:艾瑞咨询不缺钱仍募集42亿 买量或面临产品可持续性增长难题

在此非公开发行的募资计划中,三七互娱拟募资用于游戏开发、5G云游戏平台建设以及广东总部大楼的建设。其中,11.56亿元用于建楼,15.45亿元用于网游开发及运营,15.59亿元用于5G云游戏等开发。

来源:公告

来源:公告值得一提的是,扣除公司盖楼项目,公司计划的网络游戏开发及运营建设项目以及5G云游戏平台建设项目的合计资金需求为31.4亿元。三季报显示,三七互娱的货币资金高达24.65亿元,同时公司还购买了18.09亿元的理财产品,显然公司账上资金完全可以覆盖公司项目研发资金需求。此外,公司负债率低于40%,2020年三季度,公司的资产负债率仅有32.71%。

另外,从三七互娱产品结构看,其买量产品或面临可持续性的增长难题。

业内人士表示,买量起到的是“放大器”的作用,吸引到玩家后,还是要依靠产品的设计提升产品运营的长期性和延续性。

三七互娱曾先后研发了《大天使之剑》、《永恒纪元》、《大天使之剑 H5》、《传奇霸业手游》等多款月流水破亿的游戏,覆盖页游、手游、 H5 游戏领域。

然而,根据艾瑞咨询2019年前三十热门游戏中,其并查询到以上游戏名称。

在2019年畅销榜TOP30的游戏产品中,仅有6款游戏为2019年新上线的产品,而有多达12款上榜游戏的运营时间已超过3年以上。报告同时指出,通过快速换皮来大面积清洗用户的产品,在当前的市场环境下已难以为继。但即便是高质量、精品化的游戏,想要脱颖而出,强大的推广资源、优秀的运营能力以及良好的用户口碑这三者缺一不可。

来源:艾瑞咨询

来源:艾瑞咨询此外,对于云游戏看法,艾瑞报告指出,从谷歌宣布Stadia平台至今,无论是国内外,都已经有多个公开面向玩家的云游戏平台出现,但无论是市场关注度,还是变现能力,都没有引起太多的热度。从用户体验角度来说,目前国内已开放的云游戏平台中,大多只能提供基础的画面清晰度,对于4K、60帧这样的高质量画面仍有一定差距,并且在游戏过程中仍无法做到完全的流畅无顿挫感,画面撕裂、操作卡顿的现象时有发生。这也直接导致用户的付费意愿较低,特别是当前云游戏平台普遍采取订阅制的付费模式,这对于习惯“F2P”的中国玩家来说,进一步加深了付费的阻碍。

28亿另类借壳被认定虚假评估 大股东减持不断曾违规

2015年4月10日,三七互娱股东李某伟、曾某天与顺荣三七就三七互娱40%股权的成交价格初步确定为28亿元。2015年4月21日,顺荣三七非公开发行股票预案、股权转让协议等资料均显示非公开发行股票募集资金不超过32亿元,其中28亿元拟用于购买三七互娱40%股权。

定增方案中,评估机构曾以预先设定的价值作为评估结论。

顺荣三七董事、副总经理杨某承认其在2015年4月22日第一次跟冯道祥联系时说过三七互娱初步评估结果是70亿元左右,也可能跟何俊说过初步估算结果。2015年4月24日,三七互娱向何俊提供了按业务(手游、页游、研发)进行预测的收益法初稿,初步评估结果为717,256.39万元,何俊称看过收益法初稿的内容。2015年4月30日,何俊收到广发证券项目组成员发送的关于董事会资料的邮件,邮件资料显示三七互娱40%股权的成交价格为28亿元,何俊称从邮件中知晓三七互娱40%股权的交易价格为28亿元。

2015年5月4日,顺荣三七公告的董事会资料显示三七互娱40%股权的成交价格为28亿元。2015年5月4日,李某伟、曾某天与顺荣三七签订了《股权转让协议》,协商确定三七互娱40%股权转让价格为28亿元。

2016年5月5日、5月6日,三七互娱依据中和评估的意见向评估人员提供了多个版本的收益法盈利预测表格。2015年5月8日、5月9日左右,何俊在对盈利预测表格进行测算过程中向杨某提出在2015年4月至12月上海硬通“自营平台收入”项目下的“其他(页游+手游)”项目预测过程减去30,000万元不合理,经双方沟通,应减去10,000万元,最终形成收益法盈利预测底稿。2015年5月15日,中和评估出具资产评估报告书,三七互娱40%股权的评估值为28.13亿元。

在此次评估中,由于评估机构对“自营平台收入”项目下的“其他(页游+手游)”项目收入预测依据不足,同时对“自营平台收入”项目下“其他(页游+手游)”项目收入预测数据的调整无依据且未进行分析说明,且对三七互娱子公司广州三七收入预测依据不充分。中和评估认为广州三七2015年4月就已经实现4000多万的收入,进入良性发展阶段,以2015年4月的收入实现情况为基础预测2015年4月至12月的收入,但中和评估未对2015年4月收入的真实性进行核查,在评估过程中没有就2015年4月运营情况形成书面访谈记录,也没有收集2015年4月运营流水。

基于以上及其他事项,该评估报告被证监会2018年10月11日认定为虚假评估。需要指出的是,证监会行政处罚决定书是针对中和资产评估有限公司、冯道祥、何俊等的处罚决定。因此在此次定增项目,关于“近五年申请人及董事、监事、高管被证券监管部门和交易所采取监管措施的情况”的事项中并未包含此事项。

此外,近日显示吴氏家族减持股份至低于15%以下,其曾出现违规减持被监管通报批评。

吴氏家族为公司首次公开发行前股东,亦是2014年重大资产重组募集配套资金发行股份的发行对象,在权益变动前吴氏家族合计持有公司股份388,270,001股,占公司总股本的18.38%。 2019年5月23日至2020年11月30日期间,吴氏家族通过大宗交易和集中竞价(ETF换购)累计减持公司股份105,612,600股,此次权益变动后,吴氏家族持有公司股份282,657,401股,占公司总股本13.38%。吴氏家族持有公司股份比例减少达到5%。

2019年8月15日,深圳证券交易所下发《关于对吴绪顺、吴卫东、吴卫红给予通报批评处分的决定》, 认定:2019年2月28日,吴绪顺通过本所证券交易系统以大宗交易方式减持了 3000万股,占三七互娱总股本的 1.41%,该次交易完成后吴氏家族的持股比例下降至19.63%,自首次披露减持计划累计减持比例达到 5%,但吴氏家族未停止减持,也未披露《简式权益变动报告书》。

2019年3月12日,吴绪顺通过本所证券交易系统以大宗交易方式和集中竞价方式分别减持770万股和2120万股,合计占三七互娱总股本的 1.36%,该次交易完成后吴氏家族自首次披露减持计划累计减持比例达到 7.1%,合计持有三七互娱 18.27%的股份,变成三七互娱第二大股东。吴氏家族超比例减持比例为 2.1%,直至 2019 年 4 月 11 日才补充披露《简式权益变动报告书》。

作为一致行动人的吴绪顺、吴卫东、吴卫红的上述行为违反了《深圳证券交易所股票上市规则(2018 年 11 月修订)》第 1.4 条、第 2.3 条、第 11.8.1 条的规定;因此,深交所决定对公司时任董事吴卫红给予通报批评的处分。(公司观察/夏虫)

扫二维码 领开户福利!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有