搜索

2021-01-05 16:07:44 来源:新浪财经

面板公司和黑电公司历史上对二级市场的教训都是惨痛的,价值毁灭的印象久久不去。原因在于此类公司商业模式的固有缺陷,作为重资产的制造业公司,面板企业往往需要前置的庞大的资本支出以购置生产线,但是需求端受经济环境、竞争格局等影响较大,并不稳定。而且技术的快速变革常常导致公司庞大资本支出下购置的固定资产和生产线有被淘汰风险,也就是说,虽为制造业,却很难做出规模效应,商业模式天然存在缺陷。

因此过去投资者对其看法更类似于周期股,而且相关企业(三星和京东方)打法本身也非常类似地产股,进行所谓的逆周期资本支出以获得低成本的竞争优势,在行业低谷大规模兴建低成本产能,以挤出行业老旧产能获得定价权。因此行业普遍都具有严重的资金“饥渴”症,然而依靠资金构成的壁垒往往不甚牢靠。庞大的资本支出投下去,收获往往亦未可知。

柔宇科技的上市再次印证了面板行业“先天不足”的商业模式:一方面是超高的估值、庞大的募集规模;一方面是下游暗淡的需求、巨亏的财务数据和全面恶化的营运数据。

柔宇科技本次IPO拟募资额144.34亿元人民币,按照发行方案中拟发行新股占比不超过25%计算,公司本次发行后估值将达到577.36亿元人民币。与此同时,公司2019年全年总收入不过2.27亿元,公司累积亏损更高达-24.27亿元。

公司描述的公司未来,似乎一切都很美好。

首先行业前景可期,根据弗若斯特沙利文的报告,预计到2025年全球柔性电子行业的市场规模将达到3,049.40亿美元,2019年至2025年的年复合增长率约为144.71%。智能移动终端、智能交通、文娱传媒、智能家居、运动时尚和办公教育等各行各业对柔性电子技术的需求也在迅速增长。

自设立以来,公司一直从事柔性电子产品的研发、生产和销售。报告期内,公司业务规模增长较快,2017年至2019年三年复合增长率为 87.26%。与此同时公司的产品结构亦不断变化,公司目前产品主要为全柔性显示屏、全柔性传感器、折叠屏手机FlexPai、柔性智能手写本RoWrite等。未来公司仍将不断推出新产品和经营与柔性电子相关的新业务。因此,公司未来在产品结构、业务结构等方面仍有可能发生较大变化。

技术方面:公司基于全柔性显示技术、全柔性传感技术等核心柔性技术,通过端到端的垂直整合创新能力开发一系列创新、可靠的柔性电子产品和解决方案,满足不同下游客户对柔性电子产品的需求。柔性技术中,公司最核心的技术是以全柔性显示技术和全柔性传感技术为代表的柔性电子技术。

产品方面:公司于2014年开发出了厚度仅有0.01mm、最小卷曲半径仅有1mm 的彩色全柔性、可反复折叠的显示屏4,并在2018年投产了全球首条全柔性显示屏大规模量产线。同时,公司致力于将创新性的柔性电子技术快速实现产品的应用和落地,2018年10月,公司发布了全球首款消费级量产柔性屏折叠手机FlexPai柔派,并于2019 年第一季度率先出货,在全球范围内引领了折叠屏手机产业的新趋势。在全柔性传感技术方面,公司为多行业客户提供定制化的多类型全柔性传感器及解决方案服务,并推出RoWrite 柔记系列等消费终端产品。

专利方面:截至2020年11月30日,公司及控股子公司境内外已授权1,102项专利,另外1,326项已提交申请;其中,境内已获得授权专利共720项,发明专利152 项;境外已获得授权专利共382项,发明专利200项。公司核心技术涵盖材料、工艺、器件、集成电路、电子系统、显示模组解决方案、终端产品、软件和系统等领域的设计和开发各方面,且大部分核心技术已经成功应用于公司自主开发的产品和解决方案中。

然而主要财务数据方面:

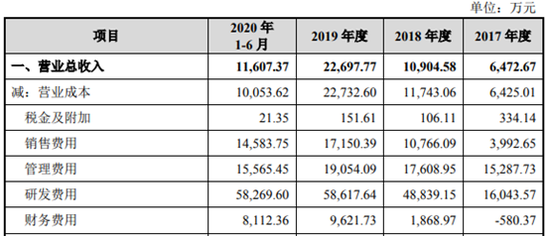

2017年度、2018年度、2019年度和2020年1-6 月,公司营业收入分别为6,472.67万元、10,904.58万元、22,697.77万元和 11,607.37万元,2017年至2019年三年复合增长率为 87.26%。貌似营收增速较快。但是对应估值至少577.36亿。

2017年度、2018年度、2019年度和2020 年1-6 月,归属于母公司股东的净利润分别为-35,931.28 万元、-80,217.97 万元、-107,319.28 万元和-96,053.72 万元。扣除非经常性损益后归属于母公司普通股股东的净利润分别为-35,899.76 万元、-78,619.87 万元、-98,564.94 万元和-74,389.69 万元。

报告期内,公司持续亏损的主要原因是公司产品仍在市场拓展阶段销售规模较小且新产品的研发需要投入大量资金。预计未来一段时间,公司将存在持续亏损。截至2020年6月30 日,公司累计未分配利润为-242,735.73万元。

巨亏“喋喋不休”。

报告期内,公司营业收入分别为6,472.67万元、10,904.58万元、22,697.77万元、11,607.37 万元,研发投入分别为16,043.57 万元、48,839.15 万元、58,617.64万元和 58,269.60 万元,最近三年研发投入占营业收入比例为308.17%。公司在报告期内经营费用规模逐年上升,公司经营费用率在2017-2020年上半年间分别高达545.7%、708.1%、417.8%和761.7%。

公司研发费用率较高尚情有可原,但是公司销售费用率亦和营收处于同一量级,2020年上半年销售费用更是营业收入的125%!庞大的销售支出投入完全拉不起公司自由现金流的增长。

报告期内,公司经营活动产生的现金流量净额分别为-35,800.52万元、-61,188.02万元、-81,052.13万元和-38,609.19万元,报告期内均为负数。公司主要通过股权和债权等融资渠道补充营运资金。成功上市前,如公司融资渠道发生明显不利变化,或未能及时通过计划的融资渠道获得足够营运资金,或虽获得融资但公司筹措的资金未能按计划配置使用,或资金使用效率未能达到预期,均可能对公司日常生产经营产生重大不利影响。

公司目前并无自身造血能力。

再看营运数据方面:

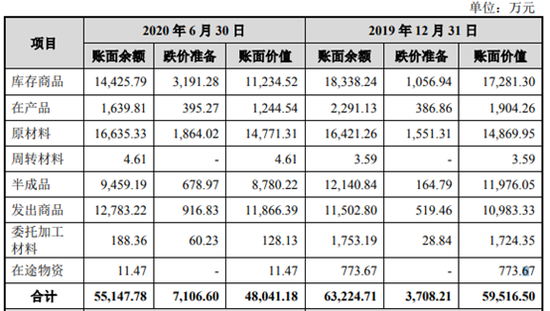

2017年度、2018年度、2019年度和2020年1-6月报告期内,公司存货账面价值分别为 10,307.22万元、16,516.66万元、59,516.50万元和 48,041.18万元,存货整体呈现增长的态势。如果公司对于产品预测销量不够准确,则可能出现产品备货较多的风险。如果产品存货时间较长导致新产品的推出挤占原有市场空间,可能通过打折、降价等促销也难以优化库存,则会出现较大存货跌价准备的风险,从而对公司的经营业绩造成一定的不利影响。

目前公司存货余额远超营业收入,显示出了不容忽视的产品滞销风险。

然而公司计提数据方面,2020年年中存货跌价准备仅为7106万,计提比例为12.9%。考虑到电子产品一旦过时滞销,价值或大幅下滑,因此这个计提比例或许不够审慎。资本市场上欧菲光存货的大额计提“暴雷”殷鉴不远。

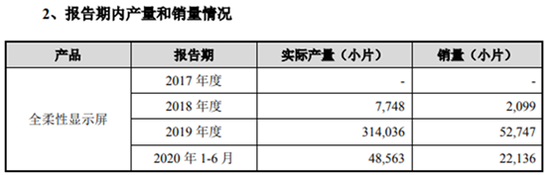

此外,公司的产销数据和产能数据亦能侧面佐证公司的产品滞销。

根据招股书,公司全柔性显示屏产量远逊于设计产能。

公司全柔性显示屏销量亦远逊于实际产量。

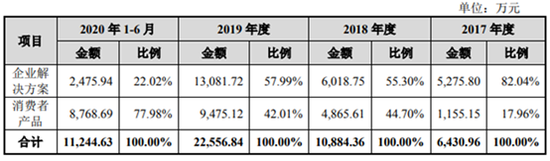

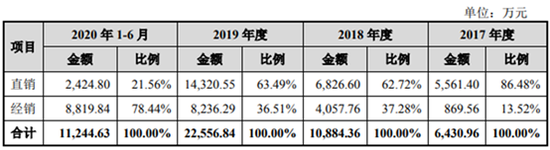

同时过去四年,公司的销售结构发生巨大变化。TO B业务和TO C业务占比对调,2020年上半年TO C业务占比77.98%,而TO B 业务占比缩减为22.02%,TO C 业务的放量和触达消费者貌似是一件好事。

但是,拆分公司销售数据却发现,目前公司经销和直销收入也跟2017年占比几乎对调,2020年之前,公司直销比例更大,保持在60%以上。然而今年上半年,经销收入占比却迅速放量至78.44%。考虑到上市在即,销售结构的剧烈变化显然不太正常。是否存在公司有意向经销商压货?经销商网络的库存去化情况,都尚未可知,值得投资者关注。

报告期各期末,公司应收账款账面价值分别为2,919.55万元、4,149.41万元、8,759.30万元和 9,760.26万元,占当期营业收入的比例分别为45.11%、38.05%、38.59%和84.09%。随着公司业务规模的扩大,应收账款可能继续增加,若下游客户财务状况出现恶化,可能存在应收账款无法回收的风险,进而对公司未来业绩造成不利影响。

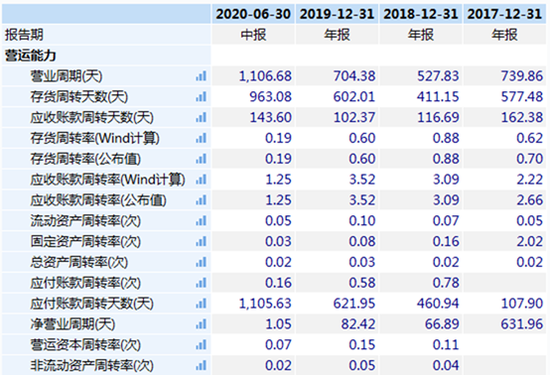

公司营运数据恶化显著。

营业周期显著增长,存货周转天数进一步增加至963天,应收账款周转天数亦增至143.6天。

2017年度、2018年度、2019年度和2020年1-6月公司应付账款余额分别为:1925.7万、2.81亿、5.04亿和7.31亿。与此同时,公司应付账款周转天数亦从2017年的107.9天增长至2020年的1105.63天,拖欠供应商款项明显。

很多人认为应付账款是产业链地位的体现,然而具体问题具体分析,对供应商款项的周转也应该有一定限度,拖欠供应商的钱不付,供应商的资金被占用,供应商就只能增加杠杆获得周转。而供应商营业成本的上升最后可能带来的结果是,更高的产品售价或者更低的产品质量,导致双方双输的结果。对比柔宇科技2020年中报1105.63天的应付账款周转天数,京东方2020年上半年的应付账款周转天数仅为84.59天。

不过考虑到公司的现金流情况,公司的拖欠行为可能也是不得已而为之。

此外,为解决公司规模发展的资金需求,目前公司将其所拥有的唯一土地使用权抵押、子公司柔宇显示股权质押、部分设备抵押和部分专利质押用于向银行申请借款,上述抵质押物为公司的重要生产经营资产。公司抵押的土地使用权是本次发行上市的募投项目用地且为公司未来生产经营的主要用地,属于公司持续经营所需的关键性资产。若因突发原因或经营不善导致公司出现经营困难无法及时足额偿还银行借款,则抵质押资产可能面临被银行处置的风险,从而对公司正常生产经营和募投项目实施产生重大不利影响。

资产负债表的财务稳健性方面,公司亦使用了较大杠杆。

2017年度、2018年度、2019年度和2020年1-6月公司长期借款余额分别为:3.36亿、24.35亿、28.33亿和27.88亿。对应三年一期资产负债率分别为20.75%、50.74%、46.61%和53.13%。

对于公司较差的业绩情况,公司称公司从事的柔性电子产品的下游行业对于柔性电子产品需求尚处于初期,公司正逐步经历从研发到下游客户拓展的关键阶段,公司产品销售规模较小,如果公司未来不能形成具有较强竞争力的核心产品,公司将面临难以持续经营和未来发展前景存在较大不确定性的风险。

竞争格局方面,公司称公司所处行业为国际新兴柔性电子行业。作为行业的先行者,公司在技术和业务范围方面目前尚无完全可比公司。公司列举的部分业务的主要竞争对手包括:三星电子、京东方、华为及苹果公司。客观来说,公司的竞争对手是国内外知名的大型企业,竞争格局较为严酷。

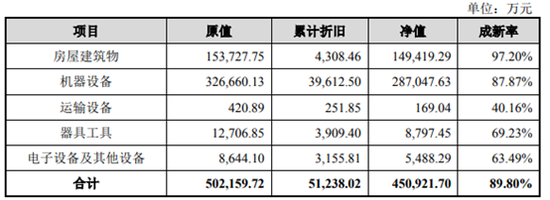

2017年度、2018年度、2019年度和2020年1-6月公司固定资产分别为:3198.8万、13.31亿、40.15亿和45.09亿。

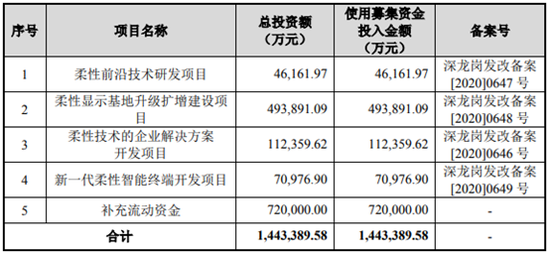

公司本次拟公开发行不超过12,000万股人民币普通股(A 股),全部用于与公司主营业务相关的项目。

其中显示基地扩增建设项目募资就高达49.39亿,考虑到现在就惨淡的产销比和远未达到的设计产能,继续大幅扩增生产基地可能缺乏未来项目效益的考量。

公司提及公司技术风险时称:公司主要提供柔性电子产品与解决方案,主要包括基于全柔性显示屏和全柔性传感器技术的多种场景应用。一方面,由于柔性电子产品尚未在行业内形成统一的技术标准或确定的技术发展路线,存在技术路线分歧的风险,进而可能影响消费者对柔性电子产品的选择;另一方面,柔性电子技术处于快速发展时期,不排除有新的替代技术出现,导致现有技术面临新的竞争,公司存在新技术替代风险。

这个背景下,公司近45亿的庞大的固定资产、28.7亿的机器设备和49.39亿的生产基地扩增未来价值几何?如果公司需求端继续不尽如人意,可能的减值会对公司资产负债表冲击几何?

扫二维码 领开户福利!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有