搜索

2021-02-01 12:07:37 来源:新京报网

自2020年7月发布招股书、经历3轮问询后,孩子王儿童用品股份有限公司(简称“孩子王”)在近日更新了招股书。据最新招股书显示,孩子王2020年1-9月营收、净利同比上涨,但占销售总收入九成左右的母婴商品毛利率自2017年以来逐年下降。同时,2020年上半年孩子王拓展11家门店,速度放缓明显。

值得注意的是,孩子王此次上市募资约24.49亿元,有六成用于继续扩张门店,而以“大店模式”为特点的孩子王接下来拓店目标是3年300家。1月29日,孩子王在接受新京报记者采访时称,“300家大店”是为了“提供更加丰富多彩的产品和服务,以及大量的场景互动,满足消费者一站式购物需求,为公司经营创造新的利润增长点”。除了继续深耕江苏、安徽、四川等地,大幅增加广东、河南等市场的店铺数量,还将下沉到三四线城市并拓展北京、云南等市场。

在人口红利逐渐减退以及电商发展迅猛的当下,业内人士分析认为孩子王的拓店目标面临一定压力和挑战,“如果店内增设的体验或者互动部分对消费决策影响不大,开大店就存在无效投入的风险。”

营收依赖单一品类

孩子王并非第一次上市。公开资料显示,孩子王成立于2012年6月1日,主营业务为婴童商品销售与会员增值服务。2016年12月9日,孩子王在新三板上市,2018年4月24日摘牌。当时,官方表示摘牌是公司战略发展需要。2020年7月,孩子王再次向A股发起冲击,拟在创业板上市。其招股书显示,此次孩子王发行股票数量不超过约1.09亿股,募集资金约24.49亿元。

与已在A股上市的爱婴室2020年前三季度营收净利均出现明显下跌的情况相比,疫情之下孩子王却实现了逆势增长。根据孩子王近日更新的招股书显示,2020年1-9月,孩子王营业收入为58.23亿元,同比增长0.16%;归属于母公司所有者的净利润2.59亿元,同比增长5.74%;扣除非经常性损益后归属于母公司所有者的净利润为2亿元,同比增长3.15%。

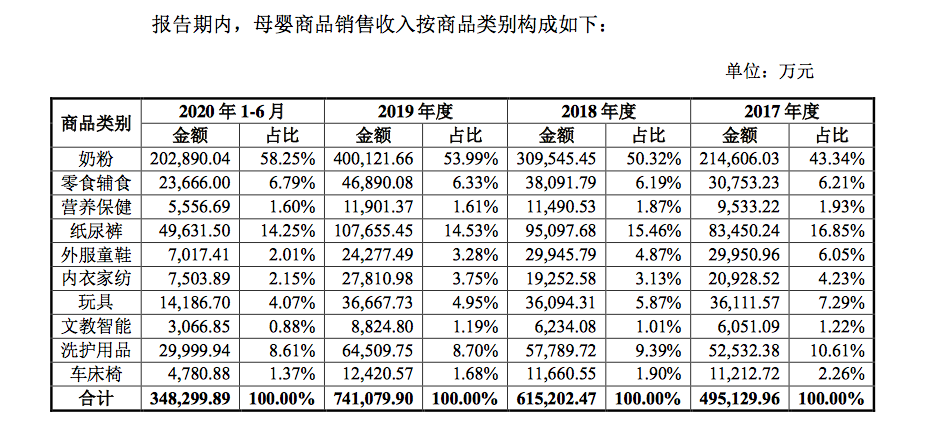

不过,从营收的情况看,自2017年以来母婴商品销售占比一直在90%左右。在母婴产品中,奶粉类的销售自占比连续上涨,从2017年的43.34%上涨到2020年上半年的58.25%(近20.3亿元)。另一销售占比较高的是纸尿裤,2020年上半年其销售占比为14.25%(近5亿元)。而零售服饰、外服童装、玩具等品类占比均在10%以下。

图片来源/孩子王招股书截图

图片来源/孩子王招股书截图香颂资本董事沈萌对新京报记者表示,依赖单一品类或产品对于企业而言有利有弊,关键看它所依赖的核心产品是否具有差异化的竞争优势。如果依赖的产品拥有很强的护城河,也有很高的利润率,这种依赖对业绩或许有安全性,但如果依赖的产品是一个竞争非常激烈,甚至需要压低毛利率打价格战,那么把业绩都押宝在单一产品上,就容易受到冲击。

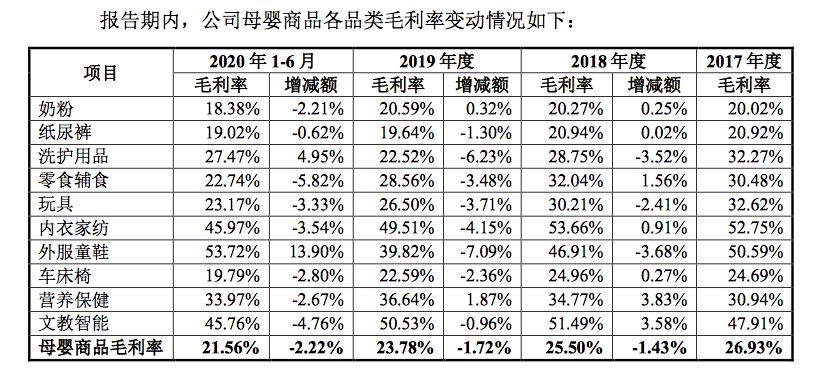

母婴品类毛利率呈下降趋势

然而,奶粉作为孩子王当下的“业绩担当”,似乎并没有拥有强大的“护城河”。在2020年上半年的前五大客户中,健合(中国)有限公司、雅培贸易(上海)有限公司两家供应商提供的合生元奶粉品牌、雅培奶粉品牌在全国有多个渠道均有销售。

与此同时,孩子王的奶粉毛利率与同行相比并不算高。爱婴室2019年的奶粉毛利率为23.66%,而孩子王2019年奶粉毛利率为20.59%、2020年上半年为18.38%。此外,2017年、2018年、2019年和2020年1-6月,孩子王的母婴商品毛利率分别为 26.93%、25.50%、23.78%和 21.56%,呈现下降趋势。

图片来源/孩子王招股书截图

图片来源/孩子王招股书截图孩子王对此解释称,这与奶粉和纸尿裤等低毛利率的经销商品占比高于代销商品,使得经销毛利率整体低于代销毛利率等原因有关,“公司经销商品通常为知名品牌商品,品牌数量少,价格相对透明,导致整体毛利率相对较低。”

而在沈萌看来,“毛利率在下降,也意味着可能存在牺牲掉了一定的收益,来换取了业绩的增长。”

线上销售收入占比持续增长

据招股书最新披露的渠道销售收入显示,孩子王通过扫码购及电商平台实现的业务收入占比持续提升,由2017年的15.43%上升到2020年上半年的66.67%。扫码购服务包括顾客在店内通过扫描商品条形码直接下单自助结账,以及消费者在孩子王APP、小程序中选定门店或通过在店外扫描商品条形码购买商品,并由就近门店直接配送到家的O2O模式。2017年以来,这种O2O模式的销售收入占比,从1%左右迅速增加至30%左右,已经超过店内扫码购的销售收入。

与此同时,在孩子王销售收入构成中也可以看出,不需要消费者大量线下体验的奶粉和纸尿裤,是孩子王销售收入占比最高的两项,而过去几年,虽然孩子王门店扩张不少,但受线下体验影响比较大的玩具、车床椅、外服童鞋等商品的销售收入占比反而逐年降低,比如玩具的销售从2017年的7.29%下降至2020年上半年的4.07%。

业内人士分析,上述数据也都透露出孩子王的销售收入增长对于线下门店体验的依赖正在降低。在未来发展中,孩子王继续大量扩张线下体验门店未必能扭转销售收入的结构,反而有可能大幅度提高成本,进一步降低利率水平。

单店平均收入下滑

据2020年7月发布的招股书显示,在孩子王此番拟募集的24.49亿元资金中,有六成用于继续扩张门店,未来3年将新建门店300家。

在今年1月最新发布的招股书中提到,孩子王在2019年门店净增加94家,达到352家。截至2020年6月末,门店总数为363家,净增加11家门店,速度放缓。其中还提到,2017年至2019年,孩子王单店收入规模2500万元以下门店的店均收入分别为1342.73万元、1287.66万元、1130.15万元,呈下降趋势。对此,孩子王解释称主要是因为新增门店数量持续上升导致。

在和君咨询合伙人、连锁经营负责人文志宏看来,孩子王未来开300家店的节奏不至于说盲目扩张。不过,新京报记者注意到,在新增门店计划中,有一些省份目前已经拥有相当多的门店,例如截至2020年6月,江苏有86家、安徽有35家、四川有26家。此后它们还将分别开设60家、30家、24家门店,这是否会出现同品牌竞争的情况?

针对此问题,1月29日,孩子王并未直接做出回应。其表示,公司继续加强在江苏、安徽、浙江、四川、重庆等重点区域拓展的同时,还会向三四线城市下沉,同时将大幅增加在广东、上海、河南等经济发达地区或人口大省的门店铺设数量。此外,公司还将在现有区域的基础上进一步拓展至云南、山西和北京地区。

“300家大店”目标或存风险

据新京报记者了解,目前孩子王的门店特点是“大店模式”,其与万达、华润等大型购物中心合作,试图打造场景化、服务化、数字化的大型用户门店。在此前发布的招股书中显示,孩子王的门店面积平均2700平方米,与同行业其他品牌相比较大,比如爱婴室平均门店面积约为600平方米,乐友平均门店面积为200-600平方米。据最新的招股书显示,孩子王未来3年发展的300家门店新增面积总和为701209.74平方米,这意味着平均单店面积约为2337.36平米。

一直采用“大店模式”的孩子王未来继续发展大店的必要性以及能否盈利引来不同声音。

对此,1月29日,孩子王回复新京报记者称,孩子王的门店是集商品销售、儿童游乐、互动活动、育儿服务和异业合作为一体的互动社交载体。300家数字化门店建设完成后,一方面公司将通过新增门店,提高在国内市场的有效覆盖,增加整体客流量,实现利润的稳步增长;另一方面,新增门店数字化功能和C端数字化平台的迭代升级,将进一步提升门店使用效率,为消费者提供更加丰富多彩的产品和服务,以及大量的场景互动,满足消费者一站式购物需求,为公司经营创造新的利润增长点,进一步增强公司的盈利能力。

不过,孩子王在招股书也明确提到,门店的扩张会因为市场培育期的长短差异、前期资金投入、未来市场的不确定性等因素而面临一定风险。沈萌对新京报记者表示,“如果店内增设的体验或者互动部分对消费决策影响不大,开大店就存在无效投入的风险,尤其是高成本的大店集中开设,也要考虑消耗投入的资源有没有转化成实际经济效益。”

文志宏则认为,孩子王的大店模式是全渠道的新零售模式一种创新,大店模式可以提供更全面的服务,或会增加顾客的黏性。“孩子王的经营理念本质上不是经营商品,是在经营顾客(会员),强调的不只是零售的场所,而是一个注重体验的社交平台和场所,那么就需要一个更大的卖场空间支持这些功能。”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有