搜索

2020-04-24 18:07:19 来源:新浪财经

新浪财经讯 4月22日,蓝焰控股披露了2019年年度报告。2019年蓝焰控股实现营业收入18.87亿元,同比下降19.13%;实现归属于上市公司股东的净利润5.57亿元,同比下降17.86%;实现扣非后归母净利为5.38亿元,同比下降20.07%;公司拟向全体股东每10股分红0.5元。

同时公司2020年一季报显示,一季度蓝焰控股实现营业收入3.72亿元,同比下降8.55%;归属于上市公司股东的净利润9954.69万元,同比下降20.79%;实现扣非后归母净利9898.27万元,同比下降20.70%。

根据年报和一季度的业绩预告来看,蓝焰控股都提到了谨慎确认政府补贴造成收益减少,这可以看作有一部分业绩放在了以后期间确认,一定程度上对冲了业绩下滑的不利影响。不过工程施工和专业技术服务的营收下滑带来的业绩下滑,从蓝焰控股的年报和一季报来看,短期内难见扭转迹象。

值得注意的是,蓝焰控股年报中披露的煤层气的生产量远大于销售量,而结合成本和库存来看,库存金额似乎难以匹配大规模的剩余产能,同时如此大体量的煤层气存储问题如何解决也让人疑惑。除此之外,蓝焰控股自置换上市以来一直存在大量关联交易和应收账款,尤其是巨额的应收控股方及其关联方款项,控股方是否是变相资金占用?

生产量远大于销售量 库存何解?

蓝焰控股的前身是煤气化,2016年山西蓝焰煤层气集团有限责任公司通过与煤气化原资产置换而上市,控股股东也由太原煤气化变更为晋煤集团。

蓝焰控股主要业务为煤矿瓦斯治理及煤层气勘查、开发与利用,经营范围包括煤层气地面开采、矿产资源勘查、煤矿瓦斯治理服务、煤层气工程设计咨询和施工、道路货物运输、以自有资金对外投资等。蓝焰控股生产的煤层气(煤矿瓦斯)通过管输、压缩、液化三种方式销往山西及周边地区用户,主要用于工业和民用领域。

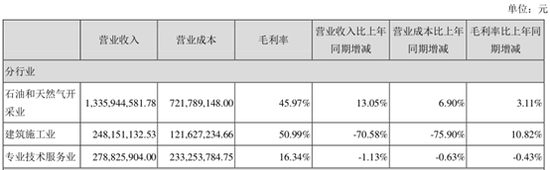

2019年蓝焰控股实现营业收入18.87亿元,同比下降19.13%。对于营收下降原因,蓝焰控股称主要由于报告期内相关煤炭企业的气井建造工程施工业务需求较前期下降,导致报告期工程施工业务量同比减少,工程施工收入同比减少70.58%。

不过工程施工收入虽然减少了,毛利率却逆势上升,同比增加10.82%,蓝焰控股称主要由于报告期相关工程完工决算,实际成本低于计划成本,差额部分调整至当期成本。

值得注意的是煤层气(石油和天然气开采业)2019年实现营收13.36亿元,同比增加13.05%,结合销售量同比增加13.68%来看,基本一致。煤层气的毛利率同比上升3.11%,蓝焰控股称主要由于报告期煤层气销售量和销售单价同比均有提高。

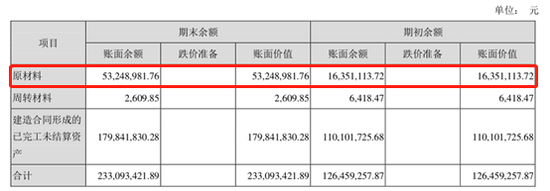

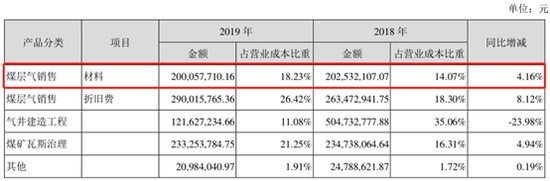

不过根据披露的产销数据来看,蓝焰控股每一年的生产量远大于销售量,2018年生产量-销售量为7.77亿立方米,2019年生产量-销售量为7.01亿立方米,分别是当年销售量的113.10%和89.76%。按照一般理解,生产出来未销售的产品要么用于内部消耗或再加工了,要么变成库存了。从蓝焰控股实现的其他类型收入来看,并无大规模利用煤层气进行再加工的业务。如果不是内部使用,以每年生产量-销售量几乎等于销售量计算,每年新增库存也差不多应该增加销售出去煤层气的成本金额,哪怕仅考虑煤层气中的材料成本(新增库存=煤层气销售材料成本*(生产量-销售量)/销售量),每年煤层气销售光材料金额就高达2亿元,但是从库存来看,原材料的账面余额和增加额并没有匹配上多余产量应有的库存金额。

存货明细-摘自2019年年度报告

存货明细-摘自2019年年度报告 营业成本明细-摘自2019年年度报告

营业成本明细-摘自2019年年度报告除此之外,每年新增与销售额差不多的煤层气,如何解决储存问题又是另一个疑问。查阅相关上市公司的数据可知,无论是国新能源还是陕天然气,库存量都远小于产能和销售量,考虑到蓝焰控股的固定资产中并没有列示存储设备,哪怕考虑到下游控股方的管网存储,应该也难以轻易解决如此大体量的煤层气储存问题。

除此之外,2019年及2020年Q1,蓝焰控股归母净利和扣非归母净利连续下降,蓝焰控股称2019年下降主要由于一方面工程施工业务减少,另一方面受国家煤层气销售补贴政策尚未明确影响,报告期公司按照实际收到的中央财政补贴确认收益同比减少。2020年Q1除同样谨慎确认补贴外,还有是随着寺河矿、成庄矿等主采区煤层气采矿权理顺至公司,原煤矿瓦斯治理服务业务合作方考虑经过公司近几年持续的气井维护,瓦斯治理井群运行稳定,且自身煤与瓦斯共采技术有所提升,因此停止了该业务。

应收高企8成以上为控股方 变相资金占用?

值得一提的是,蓝焰控股自2016年资产置换上市后,一直存在关联交易占比过重,大客户依赖的问题。

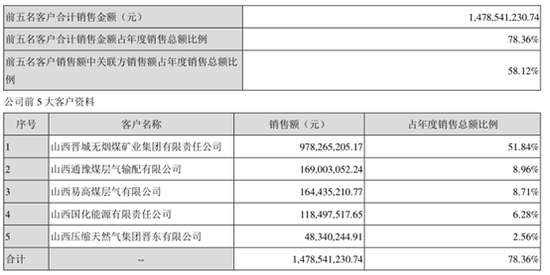

根据2019年年报数据,蓝焰控股对前五名销售金额合计为14.79亿元,占年度销售总额的78.36%,而其中属于关联方的销售额占总销售额高达58.12%,对控股股东晋煤集团的销售额就超过了总销售额的一半。

拉长时间线来看,蓝焰煤层气置入上市公司后,2017年,蓝焰控股对前五大客户的销售额为15.44亿元,占年度销售总额的81.08%,其中对晋煤集团的销售额为11.03亿元,占年度销售总额的57.96%。2018年对前五大客户的销售额为19.76亿元,占年度销售总额的84.69%,其中对晋煤集团的销售额为15.36亿元,占年度销售总额的65.81%。

除此之外,2019年度会计师出具的审计意见显示,蓝焰控股公司向关联方销售商品和提供劳务11.84亿元,占本期收入总额的62.75%,属于重大关联交易,因此将蓝焰控股公司向关联方销售商品和提供劳务视为关键审计事项。

值得注意的是,蓝焰控股销售商品提供劳务收到的现金持续低于营业收入,2017-2019年及2019年Q1,销售商品提供劳务收到的现金/营业收入分别为64.54%、51.5%、87.66%和51.89%;与之对应的则是应收票据及应收账款分别为12.05亿元、22.91亿元、15.9亿元和16.03亿元,2017-2019年应收票据及应收账款占对应期间营业收入分别为63.30%、98.20%、84.26%,大量收入并没有及时回款,而是形成了账上的应收票据及应收账款。

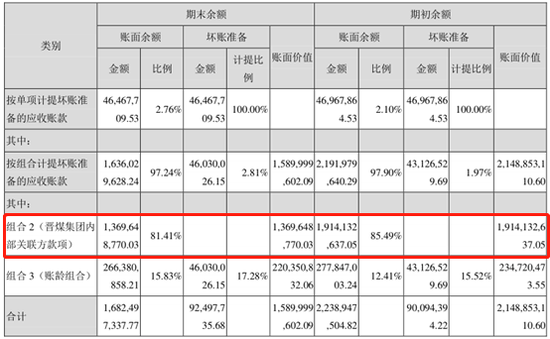

同花顺数据显示,2017-2019年蓝焰控股的应收账款周转天数分别为176.9天、232.3天和356.65天,持续上升,尤其是2019年已经接近一年才能回款。而如下图截取的2019年度应收账款明细表来看,其中80%以上属于应收控股方晋煤集团内部的关联款项。

对此咨询会计师表示,对控股股东合并范围内的应收款项进行打包组合一般无需计提坏账,可以避免计提坏账而对利润表产生不利影响,同时关联方还可以无形之中占用大额的经营资金,相当于一笔免息贷款。

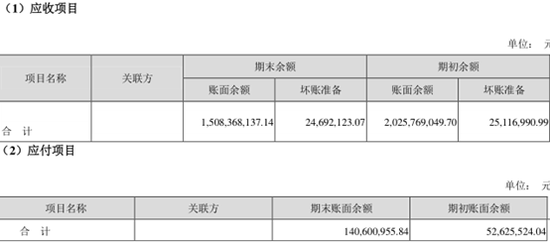

显然蓝焰控股对控股方晋煤集团内部的应收款项同样进行了组合处理,并且未计提坏账,其中2018年应收账款高达19.14亿元,2019年高达13.7亿元。就算考虑所有关联方的应收和应付,如下截图所示,2019年蓝焰控股应收关联方款项账面总额15.08亿元,应付所有关联方款项1.4亿元,差额高达13亿元以上属于应收关联方款项。

耐人寻味的是,公司2018年度非公开发行公司债7亿元,票面利率为6.55%;2020年4月16日再度发行一般公司债10亿元,当期票面利率3.38%,一边存在大额应收关联方款项,一边不断发债,是否变相为大股东融资?

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有