搜索

2019-01-25 16:37:25 来源:申万宏源

引言:即便在美国这样高度机构化、被动投资发达的成熟市场,主动管理型股票基金AUM占比依然接近60%,主动与被动投资共同繁荣是美国资本市场近20年来呈现出的典型特征之一。另一方面,主动管理人龙头集中效应极其显著:前十大主动股票基金公司在不断提升市占率的同时(CR10约53%),依然能持续获得行业领先的超额回报。本篇通过进一步深度分析富达、资本集团、道奇考克斯、普信等公司的组织架构和管理模式,探究常青主动管理基金公司共性特征:投研为核心,激励相容,重视长期绩效。

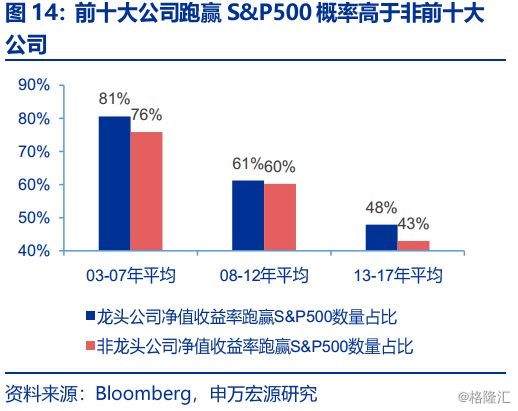

随市场高度机构化,美国主动管理股票基金行业获取超额收益能力弱化,但龙头公司业绩表现持续优于行业,呈现龙头集中趋势。07年前后,美国机构投资者占比提升至90%以上,市场高度机构化后行业超额收益明显弱化,08-17年,全部主动管理股票基金相对S&P500的超额收益率平均为0.8%,较上一个十年低4pct。龙头公司业绩持续领先行业:03-07年、08-12年、13-17年,前十大主动管理股票基金公司vs非前十大公司净值回报跑赢S&P500的概率分别为81%vs76%、61%vs60%、49%vs43%。市场格局看,CR10稳中有升,17年美国主动管理股票基金CR10约53%,CR3约30%。

主动管理核心在人,美国常青主动管理公司拥有稳定且长期的投研团队。富达投资(Fidelity Investment)成立于1946年,目前形成集团化的公司架构,两大子公司中FMR主营共同基金、投资顾问、经纪业务,FIL负责国际业务,投研团队分别超过650人、340人,1Q18股票基金规模约9800亿美元,规模最大的2支主动股票基金为Contrafund、低价股票基金,基金经理已分别连续管理28、29年。道奇考克斯(Dodge & Dox Funds)成立于1930年,80年仅发行6支共同基金,17年末3支主动管理股票基金AUM近1500亿美元,公司投资决策委员会成员平均任职期限均超过20年。普信(T Rowe Price Group)成立于1937年,当前主动管理股票基金规模超过3600亿美元,占所有股票基金之比超90%,在全球拥有超570位研究员,基金经理平均任职期限超20年。

重视激励相容,美国常青基金公司通过股权激励,让雇员分享公司成长红利。资本集团(Capital Group)通过旗下美国基金(American Funds)开展共同基金业务,20世纪50年代创新管理模式,首创多基金经理管理制,旗下11支主动股票基金由6-13位基金经理进行管理,鼓励信息共享与交流,且保留一部分让年轻分析师进行投资决策;18年末主动管理股票基金规模约9000亿美元,平均单支管理规模在美国国内最大;资本集团全职雇员均可持有A类股,核心合伙人持有B类股,A:B股每股投票权比例为1:15。富达由Johnson 家族三代掌门,家族持有49%股权,其余51%股权由高级管理层和投研人员持有。道奇考克斯成立至今始终采用合伙制,在公司服务超过4-5年的投资人均有机会成为股东;已上市的普信同样采用员工持股计划,股权激励构成了员工薪酬的重要部分。

重视长期绩效的考核机制下,基金换手率较低,着重基本面研究。资本集团根据基金经理在1、3、5、8年四个期限的投资业绩决定绩效,且期限越长考核权重越高。富达等四家龙头公司典型主动管理股票基金年换手率平均不到30%,其中道奇考克斯3支基金年换手率仅分别为13%、8%、20%。

我国公募基金市场集中度仍较低,专业机构股票持仓市值占自由流通市值之比有较大的提升空间。2018年,我国公募基金主动投资的股票持仓CR10%为46%,CR3为19%,集中度低于美国;2017年,我国公募基金股票持仓市值占自由流通市值比重仅4%,相当于美国20世纪80年代初期水平。

美国常青主动管理公司具备一些共性特征,可供国内基金管理公司参考:1)重视激励相容:通过完善人才培养体系、建立员工持股机制等机制建设,让员工分享公司成长的红利,提高投研团队的稳定性;2)注重长期绩效:美国前十大公司的主动股票基金年换手率均不高,对于认定为具有长期增长潜力的投资标的持有较长期限,而这与长期业绩考核机制的建立密不可分;3)布局多元化资产配置:根据客户特定需求提供投资咨询与资产组合配置,收取咨询年费或许是资产管理行业新的转型方向。

风险提示:股票市场大幅波动

1。美国主动管理股票型基金具备龙头效应

1.1 美国股票型基金中主动管理类仍占6成

美国主动管理基金占比虽下降,但主动管理型股票基金AUM占比依然接近60%。2017年末,美国股票型基金规模合计13.1万亿美元,其中主动管理股票基金7.57万亿美元,股票ETF 2.77万亿美元、股票指数基金2.74万亿美元,占比分别为58%、21%、21%。主动管理股票基金占全部开放式股票基金的比重较1993年的97%下降39pct.1993-2017年,美国主动管理股票基金规模CAGR为10.3%,同期股票指数基金、股票ETF基金CAGR分别为21.7%、39.9%;行业整体出现主动转被动的投资趋势。

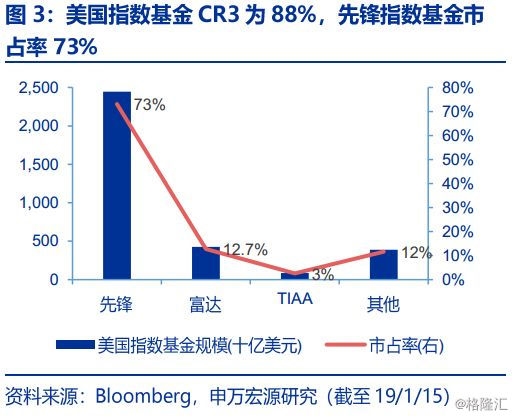

美国被动投资基金市场格局高度集中。先锋在美国指数基金市场份额超过70%;美国ETF发行人CR3约为82%,贝莱德、先锋、道富市场份额分别为40%、25%、17%。

1.2 市场格局:CR10约53%、CR3约30%

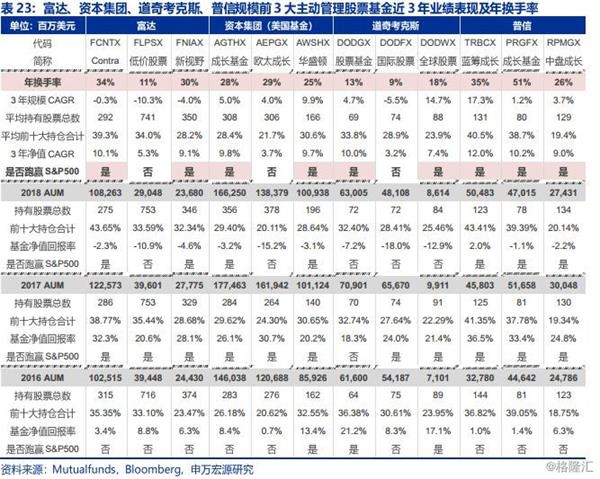

美国主动管理型股票基金CR10约为53%,CR3约为30%。美国主动管理股票基金公司CR3从2005年的35.5%下降到2011年为30.3%,此后稳定在30%水平上;CR10稳中有增,从2011年的47%提升至2017年为53%。2017年,共2家公司市占率超过10%,富达(Fidelity Investment)、资本集团旗下美国基金(American Funds)分别为12.4%、11.0%。而普信(T Rowe Price Group)、DFA(Dimensional Fund Advisors, DFA)17年末市占率分别为6.2%、5.2%,分列第四、五,较05年分别提升2.5pct、3.7pct。

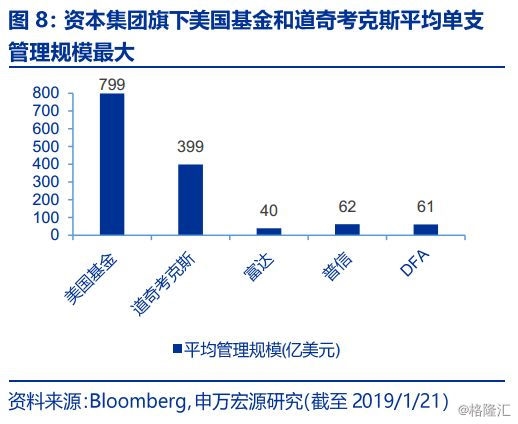

美国基金和道奇考克斯管理单支规模最大。在前十大管理人中,资本集团11支主动管理股票基金2017年平均规模799亿美元,道奇考克斯3支主动管理股票基金平均规模为399亿美元。2017年末,美国规模前3大的主动管理股票基金为美国成长基金(AGTHX)、美国欧太成长基金(AEPGX)、富达Contrafund(FCNTX),均超1000亿美元。

注:计算市场份额过程中,分母为统计样本总规模,分子为统计样本中该发行人的所有主动管理股票基金规模。

1.3 行业超额收益弱化,龙头公司表现更优

20世纪90年代开始美国股票市场投资者结构机构化进程加速,2007年后达到稳态。20世纪90年代至今,随美国对IRAs与401k等私人养老金计划的税收优待政策逐步落实,私人养老金开始大量通过投资于长期共同基金进入股票市场,美国股票市场投资者结构机构化进程加速。90年代中期,美国机构投资者股票持仓市值占总流通市值的比重首次超过个人投资者,此后占比仍然在不断提升,在07年前后突破90%,08年以后美国机构投资者占比稳定在90%中枢略有波动;其中,投资基金股票持仓市值占总流通市值的比重(共同基金+封闭式基金+ETF基金)从90年代初期不足10%开始大幅提升至2008年后基本稳定在41-43%区间波动。

美国股票市场高度机构化后,主动管理型股票基金超额收益明显弱化。根据所有在Bloomberg披露数据的面向美国国内销售的主动管理股票基金(包括现在已关停但过去有净值及规模数据的样本),我们统计得到近10年主动管理股票基金整体超额收益明显弱化,1988-1997年、1998-2007年、2008-2017年,所有样本按规模加权的超额收益率10年均值分别为3.5%、4.8%、0.8%,88-97年、98-07年、08-17年,美国机构投资者比例为从44%提升20pct至64%、从64%提升25pct至89%、在90%中枢上略有波动。

近5年美国主动管理股票基金跑赢S&P500占比不足50%。03-07年、08-12年、13-17年,若以S&P500指数为基准,所有样本净值回报率(扣除管理费率和销售费率)跑赢S&P500指数的数量占比5年均值分别为76.8%、60.4%、43.7%;若对于每支主动管理股票基金加回12b-1费和基金经理管理费率,则03-07年、08-12年、13-17年跑赢S&P500的样本占比将提升2.9pct、4.1pct、4.4pct。

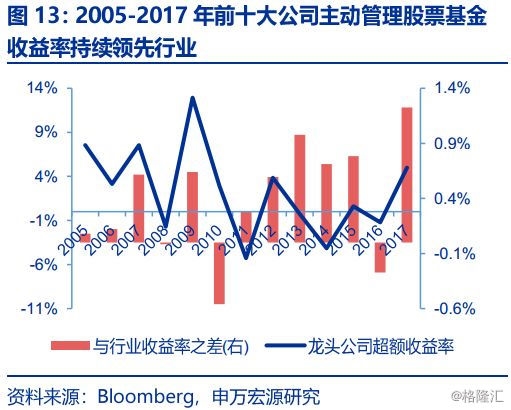

前十大公司产品跑赢S&P500的概率明显高于非前十大公司,龙头业绩表现优于行业。我们进而对前十大公司与非前十大公司进行净值回报率对比,前十大主动管理股票基金发行人的产品作为前十大公司样本,非前十大发行人的产品作为非前十大公司样本,发现:前十大公司vs非前十大公司03-07年、08-12年、13-17年净值回报跑赢S&P500的概率分别为81%vs76%、61%vs60%、48%vs43%。17年,前十大公司所有主动管理股票型基金相对S&P500的超额收益率为5.0%,较样本整体高1.2pct;近5年前十大公司主动管理股票基金按规模加权的净值回报率持平S&P500,比所有样本高0.7pct。

美国规模最大50支主动管理股票型基金集中于前十大发行人,且规模增速好于行业整体。截至19/1/16,美国规模最大的50支主动管理股票基金规模合计约2.1万亿美元,该50支产品近3年、5年、10年规模CAGR分别为7.8%、12.0%、5.1%,显著好于行业整体的3年、5年、10年规模CAGR 4.5%、9.0%、2.9%。其中,42支由前十大主动股票基金公司管理,合计1.73万亿美元。资本集团旗下美国基金、道奇考克斯两家管理大规模主动管理股票基金的能力较强,前50大主动管理股票基金中,两家公司市占率分别为30.2%、5.3%。

注:我们统计的样本中,05年以后的样本总规模已经纳入统计全美国70%以上的主动管理股票型基金,因而计算得到的战胜S&P500的基金数量的占比基本可以代表美国市场所有主动管理股票基金情况。

2。 龙头公司:投研为核、激励相容、重视长期

2.1 富达:家族私有、员工持股,率先布局多元资产配置

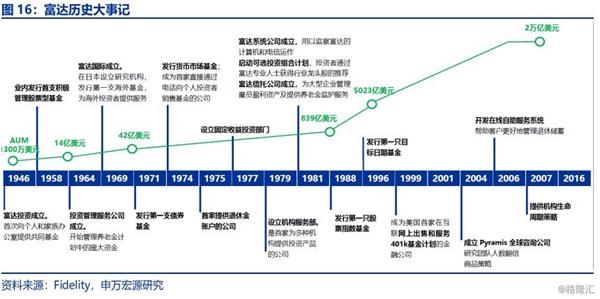

1946年,富达投资(Fidelity Management & Research, FMR)由Edward C Johnson家族二世成立。1969年,富达国际设立,专门为海外投资者服务;1980年富达国际分拆成为由雇员拥有的独立公司Fidelity International Limited(FIL)。

公司起家于共同基金的投资管理,当前形成集团化的运作模式,下设两大子公司FMR与FIL。FMR旗下主要包括三大业务板块:共同基金投资管理(Mutual Funds)、投资顾问服务(Benefits outsourcing)、经纪服务(Brokerage)。具体而言:1)共同基金业务投资管理下设权益投资(Equity)、固定收益投资(Fixed-Income)、高收益投资(High-Income);2)投资顾问服务包括个人投资服务(Personal Investing)、雇主投资服务(Workplace Investing)、机构服务(Fidelity Institutional Services);3)经纪商业务通过富达经纪服务有限公司(Fidelity Brokerage Services LLC)开展,成立于2000年,提供在线交易、机构交易结算与后台支持等服务。

公司一直作为私有资产管理公司进行运作,由Johnson家族三代掌门,家族持股49%,员工持股51%。Johnson家族通过个人和各种信托账户直接及间接持有FMR共49%的股权,并作为一致行动人,当前掌门人Abigail Johnson直接持有公司约25%股权,剩余的51%的股权由雇员和研究人员所持有。

富达的经纪商业务收取相对同业较低的交易佣金,主要包括股票、共同基金、ETF基金、期权、债券和存托凭证、贵金属等在内的经纪交易服务。

01-17年,富达集团AUM CAGR为5.7%,17年末集团AUM达到2.45万亿美元。其中,主动管理股票型基金规模 8051亿美元,在美国的市场份额为12.4%,排名第一;截至3Q18,公司共管理各类共同基金2.1万亿美元,其中股票型基金占比47%、债券型基金占比12%、混合型基金占比18%、货币型基金占比23%。

1H16 FRM投研团队超过650人,FIL投研团队超过340人。公司分析师和基金经理团队较为稳定,国际研究团队基金经理平均在公司工作期限为10年,基金经理平均从业期限达16.3年。

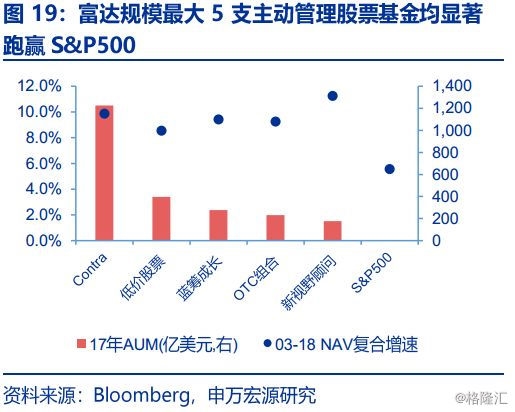

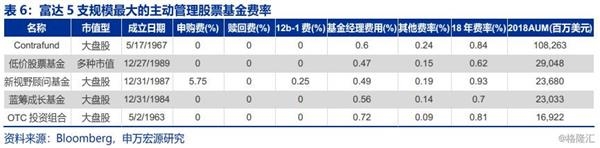

明星基金产品业绩斐然,规模最大的5支主动管理股票基金03-18年净值CAGR显著跑赢S&P500。富达旗下规模最大的5支主动管理股票型基金分别为Fidelity? Contrafund? Fund(FCNTX)、富达低价股票基金(FLPSX)、富达新视野顾问基金(FNIAX)、富达蓝筹成长基金(FBGRX)、富达OTC投资组合基金(FOCPX),17年末合计规模为2309亿美元,占公司所有主动管理股票型基金规模的29%。5支基金03-18年NAV CAGR分别为9.9%、8.6%、9.4%、9.3%、11.3%,表现显著好于S&P 500指数同期复合增速5.6%。美国市场机构投资者占比在07年前后达到90%,若以07年末为基期,统计富达5支规模最大的产品的累计净值回报率,截止18年, Contra、低价股票、新视野顾问。蓝筹成长、场外组合累计涨幅分别为130%、113%、190%、204%、105%,同期S&P500累计涨幅为71%,全部跑赢S&P500指数。

公司规模最大的Contrafund与第二大的低价股票基金的基金经理已连续管理将近30年。相较于资本集团与道奇考克斯的大规模基金采用多基金经理管理模式,公司主要基金产品更多采用单基金经理与双基金经理管理模式。规模最大的Contrafund的基金经理William Danoff自1990年起已连续管理28年,旗下还管理富达规模第三大的新视野顾问基金、富达系列投机洞察基金(FVWSX,目前暂停对新投资者开放)等,FVWSX的1年、3年、5年年化收益率为-1.87%、9.76%、9.36%,分别跑赢基准指数(Russell 3000)3.37、0.79和1.45pct。规模第二大的低价股票基金的Joel C。 Tillinghast已经连续管理29年。

重视个股基本面,对看好标的长期持有。Contrafund管理规模超1000亿美元,而多年来前十大股票持仓市值占总流通市值的比重超过30%,15年-今前十大股票持仓变化差异不大,其中,亚马逊公司、伯克希尔哈撒韦公司、Facebook公司、Alphabet公司、维萨公司等始终在前十大持仓股票之列,且多年来前十大重仓股中保持8支以上取得正收益。

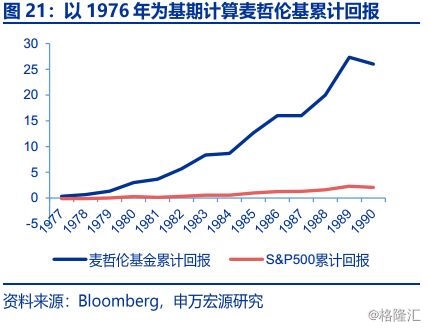

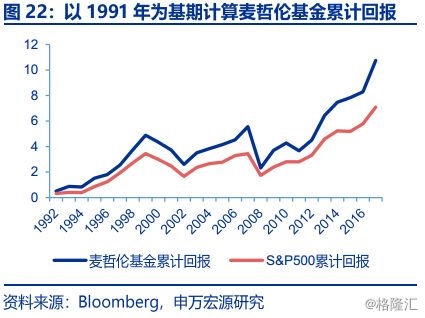

明星基金经理效应在富达的主动管理产品中有所体现。富达历史上诞生了许多传奇明星基金经理,彼得·林奇在1977-1990年管理麦哲伦基金(Fidelity Magellan Fund)期间曾经创下年均29%的净值年均复合回报率,在任期间相对S&P 500累计超额收益24倍;而若以1991年为基期,麦哲伦基金91-17年净值CAGR 14.2%,跑赢S&P 500指数1.9pct;若以2007年为基期,麦哲伦基金07-17年净值CAGR 6.0%,跑输S&P 500指数0.2 pct。

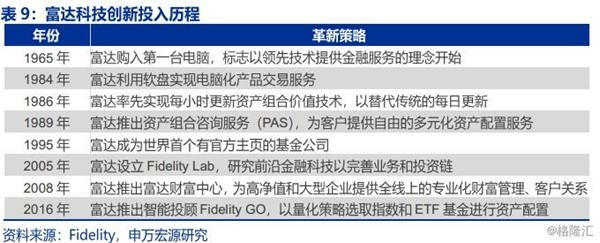

富达持续走在技术革新和多元化资产配置的第一梯队。1981年开启可选投资组合计划,为投资者推荐特定行业的龙头股;1989年,富达推出资产组合咨询服务(PAS),为客户提供多元化资产配置服务,成为资产管理从单资产向多元资产组合管理转变的先驱;2005年,富达成立Fidelity Lab,06年开发出了一套在线自助系统,帮助客户更好地管理退休储蓄资产;2016年,富达推出智能投顾Fidelity Go。

富达针对不同的客户群体提供多样化的资产配置组合与投资咨询服务。富达针对不同投资者资产规模和投资偏好提供四种投资顾问服务,分别为数字化投资咨询(Fidelity Go)、资产组合咨询服务(Portfolio Advisory Services, PAS)、独立账户管理(Separately Managed Accounts, SMA)、富达财富管理(Fidelity Wealth Services);前三类服务需要投资者开设富达管理账户(Fidelity? Managed Accounts),财富管理服务需要投资者开设富达财富管理服务账户(Fidelity? Wealth Services)。

Fidelity Go是线上的资产管理服务,全线上流程大幅降低投资门槛和咨询费用。Fidelity Go账户开设、信息收集、资产追踪均在线上完成,通过对客户年龄、收入、风险偏好等信息收集,给出资产组合建议,资产管理交由投资子公司Strategic Advisers完成。投资标的为Fidelity Flex SM系列基金产品。目前该系列基金产品共有34款产品,包含主动和被动型基金产品,底层资产包含国内外股票、债券和短期资产且均0费率,但仅为Fidelity Go账户开放。Fidelity Go的账户门槛为0美元,仅收取AUM 0.35%的咨询费。

PAS投资额在5-20万美元之间,咨询费率根据资产组合不同在0.5%-1.5%内浮动。PAS根据客户需求、风险偏好和投资期限制定配置组合,包括三类组合资产,分别为Blended(富达和其他基金公司的产品组合)、Fidelity-focused(全部富达产品组合)、Index-focused(全部指数产品组合),同样由注册投资顾问公司Strategic Advisers进行管理,实时关注市场变化进行调节,为客户提供价值跟踪服务,保证运营透明度。

SMA投资门槛为20万美元,提供5种投资方案。根据客户投资目的的不同,如获取股息收入、免税利息收入等,包括2类股票投资组合和3类固定收益投资组合,均为针对特定目的的单一资产类别的单独建账的证券投资组合。

财富管理下设普通财富管理(Wealth Management)和私人财富管理(Private Wealth Management)。普通财富管理要求客户在富达财富服务账户中拥有不低于25万美元的余额,提供服务包括:1)根据个人偏好和优先投资目的提出具体的规划和建议;2)提供整体税收更低的投资组合方案;3)帮助个人分析退休计划和遗产计划安排。私人财富管理要求客户在富达财富服务账户中拥有不低于200万美元的余额,或拥有不低于超过1000万美元的个人可投资资产;提供服务包括:1)提供量身定制的财务计划;2)针对特定投资目的制定个性化的投资策略;3)提供家庭资产传承规划,包括慈善捐赠、遗产积累、不动产规划等;4)与客户在富达之外的投资咨询团队建立紧密合作。

此外,富达面向所有投资者提供两大类共11种资产组合投资,直接投资于旗下各类基金产品。

2.2资本集团:弱化等级、重视长期,首创多基金经理制

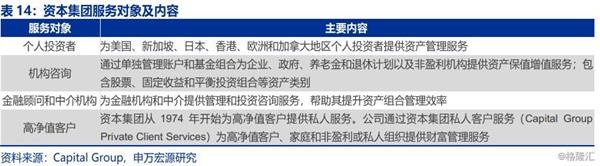

资本集团是一家私有公司,由乔纳森·贝尔·洛夫莱斯(Johnathan Bell Lovelace)创建于1931年。公司总部设立于美国洛杉矶,目前在北美、亚太、欧洲地区拥有7500名员工,为个人和全球机构投资者提供投资管理服务。公司通过全资子公司美国基金(American Funds)开展共同基金投资管理;此外还开展独立账户管理(集体投资信托)、私募股权投资、高净值客户投资咨询服务等。

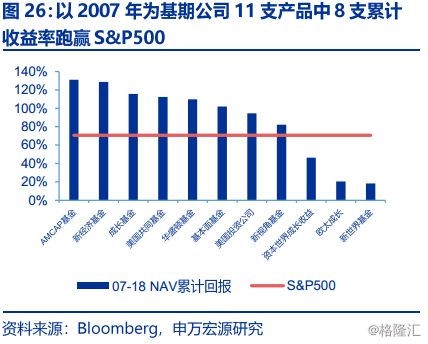

美国基金单支主动管理股票基金规模行业最大,且长期维持超额收益。截至3Q18,公司AUM达到1.87万亿美元。目前美国基金共11支主动管理股票型基金,18年末总规模约8986亿美元,平均规模超800亿美元。公司产品规模虽然显著高于行业平均,但业绩表现同样优异。以02年为基期,公司所有产品均显著跑赢S&P500;以07年为基期,公司11支产品中8支跑赢累计跑赢S&P500。

资本集团在共同基金投资方面取得成功,有其独特的三大因素:一是采用多基金经理制,避免形成个人崇拜和对于某位基金经理的过度依赖;二是弱化等级,强调共享和文化认同,用独特的方式组织员工,投入巨大的精力和财力聘用、培训、挖掘杰出分析师,共同基金中保留部分资金交由年轻分析师投资决策;三是公司重视长期绩效,公司在营销和宣传上较为低调,更多的精力投入到投资研究当中,且薪酬与长期表现高度挂钩。

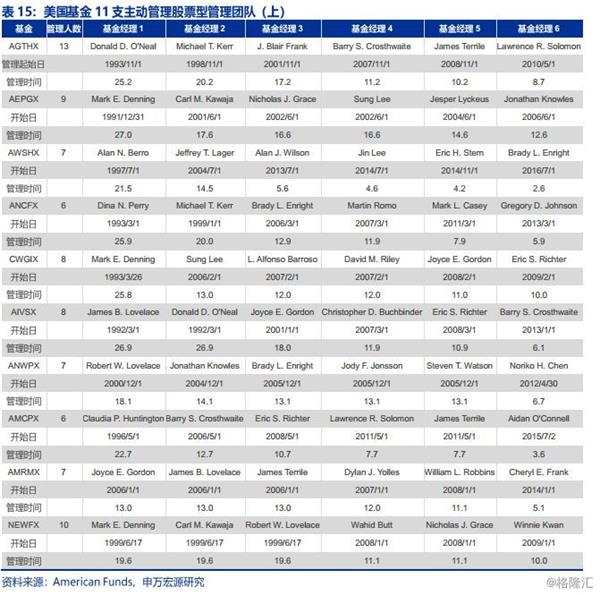

革新性地开创了多投资经理的组合管理模式,避免对某位明星基金经理的过度依赖。1958年,公司对共同基金管理模式进行了创新——多投资经理制,不是将一个共同基金指定给某个基金经理进行投资管理,而是交由多位基金经理人组合管理的模式。公司将共同基金分成6个以上的部分,各个部分由一位基金经理负责,且该基金经理具有对该部分资金的全部决策权,且一位基金经理可能担任若干个基金的某个部分的投资决策。以旗下11支主动管理股票型基金为例,最少的由6个基金经理负责管理,最多由13个基金经理负责管理,因而投资组合不仅在标的上多样化,在投资风格和投资理念上也多样化。与此同时,公司通过薪酬制度鼓励投资经理之间沟通投资思想,当整个基金业绩表现优异时,将会奖励该基金的所有投资经理。多投资基金经理制度克服了随着资产规模增大投资灵活性受限而难以获得超额收益的问题,同时降低了公司对某位明星基金经理的依赖;并且在国际投资、新兴市场投资等主要国家市场业务发展上,公司后来都贯彻了多投资经理的组合管理模式。

组织架构扁平化,重视开发每位员工的潜力和能力。从20世纪60年代中期开始,公司开始将共同基金组合的一部分交由分析师管理,让年轻分析师据其研究成果进行投资决策,作为一种新人培养机制。由于始终保持扁平化的组织架构,公司淡化头衔标签与等级,员工都有机会成为领导者。公司基金经理平均在公司工作22年,平均从业超27年;主动管理股票基金的基金经理的平均年限为10年。

内部人持股,在职员工均可持有A类股,核心合伙人持有B类股。公司将决策的权力广泛下放,全部股权分为A股和B股,投票权更多集中在B股上,A:B每股投票权比例为1:15.B股卖回给公司的固定模式是65-72岁之间分三步卖回,65岁、67岁、72岁分别回售1/3,以确保将投票控制权传到年轻合伙人手中;如果员工退休或者到其他公司任职,必须在90天之内将B股卖回给公司。在职员工可一直持有A股,并且在退休后六年内卖回给公司;如果员工离职到竞争公司,则必须立刻将A股回售给公司。

绩效考核重视长期表现。在薪酬支付体系构建中,公司更加重视雇员的长期贡献,根据投资经理在1年、3年、5年、8年四个期限的综合投资业绩决定,且期限增长考核权重越高;同时更加看重员工对投资者、其他员工、公司所有者三个群体的服务。公司着力于开发每位员工的潜力和能力,发挥他们最大的优势。此外,公司在1981年设计了特殊薪酬计划,每年年初,上一年的利润被分配给500位在较长时期内做出突出贡献的关键员工。由于公司私有的属性,公司在薪酬制度方面有较大的灵活性,譬如在股市低迷的时候,如果投资业绩表现好于竞争者,即便公司利润下降,奖金也可能提高。

在销售渠道上选择花费更少的精力,基金交由专业金融机构进行销售。20世纪50年代开始公司便只通过专业的金融顾问来销售美国基金,公司本身则更加专注于投资管理,目前公司沿用该种模式至今;目前,公司所有主动管理股票基金仍然需要收取一定的12b-1费用,除了平均约0.25%的12b-1费率外,2018年,公司对富达投资、摩根士丹利财富管理部、富国投资咨询等6家专业投资顾问额外支付不超过230万美元的额外服务费用。

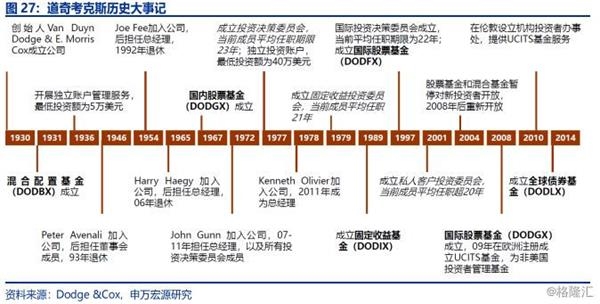

2.3 道奇考克斯:合伙人制度,精耕细作,80年6支基金

道奇考克斯(Dodge & Cox)成立于1930年,成立至今80多年在美国仅管理6支开放式基金。公司最早成立的三支基金分别为混合配置基金(DODBX)、股票基金(DODGX)、固定收入基金(DODIX),至今已有87年、53年、29年投资历史。21世纪以后,公司开始发行海外股票基金投资于美国以外的市场,2001年5月成立国际股票基金(DODFX),2008年5月成立全球股票基金(DODWX)。目前公司一共管理6支开放式基金,2018年末合计管理规模约1884亿美元,3支股票型基金规模占比64%、2支固定收益型基金占比29%、1支混合配置型基金占比7%。凭借3支主动管理股票型基金维持行业前10地位。

采取合伙人制度,基金经理平均工作期限超20年。相较于从外部聘请成熟的基金投资人,公司更重视人才的自我培养,并且成立至今始终采用合伙制形式,只要是在公司服务超过4-5年的投资人均有机会成为公司股东。股权激励构成了员工薪酬的重要组成部分,公司团队稳定性极高,基金经理在公司平均任职期限超过20年,管理基金平均年限超过10年,投资决策委员会平均在公司服务年限在20-30年之间。公司产品数量少但管理规模较大,3支开放式股票基金的管理人均有交叉。

管理费用显著低于行业平均,并不收取12b-1费。在费率方面,公司始终维持优势,既不收取前后端费用(而资本集团申购费为5.75%),同样不收取销售渠道费(资本集团12b-1费用为0.25%),公司主动管理型基金年费平均在0.4%-0.5%之间,显著低于行业平均水平0.78%。公司市场营销较少,DST资产管理解决方案商(DST Asset Manager Solutions)是公司基金产品的主要销售渠道。投资者可以通过网络和邮件开设投资账户,常规账户最低维持金额为2500美元,IRA账户最低维持金额为1000美元,满足最低限额后,每100美元为最小投资单位;在账户设置完成后,客户可以通过电话、无线网络及自动投资计划(定期投资)的方式进行基金申购。

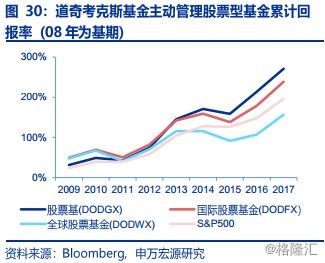

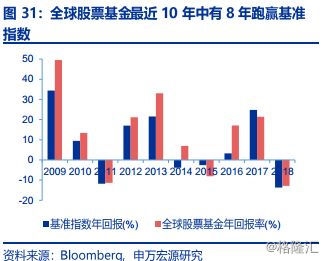

3支主动管理股票基金年换手率不超20%,且全部显著跑赢基准指数。公司十分重视投资组合的长期价值,在做投资决策之前,公司都会考虑“如果买进后3-5年都不能交易,那么应该如何去投资”。公司换手率极低,道奇考克斯股票基金、国际股票基金、全球股票基金的换手率分别为13%、8%、20%;以2008年末为基期,股票基金、国际股票基金、全球股票基金近十年累计净值复合增速分别为13.2%、11.4%、7.7%,股票基金与国际股票基金显著跑赢S&P500 CAGR 10.7%;全球股票基金近10年中8年跑赢基准指数。

2.4 普信:机构资金占比8成,加强线上及全球销售渠道

普信集团(T.Rowe Price Group)成立于1937年,于1986年上市,2017年被《财富》杂志评为“全球最获尊重公司”。目前,普信为全球投资者提供股票、债券、货币市场、资产配置和目标日期基金,IRA账户资产管理服务,以出色的主动管理投资业绩在全球闻名。17年末集团AUM为9911亿美元,实现收入47.9亿美元,投资收益连续9年跑赢标普500指数。目前,公司在美国销售的164支基金AUM 合计7178亿美元,其中主动管理型产品共5526亿美元,占比77%。

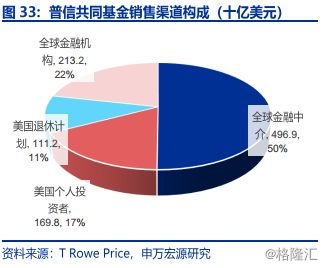

机构投资者为资金来源主力。金融中介机构是公司重要的资金来源,2017年占比超过83%,其中50%来自全球金融中介,11%来自美国退休资金,22%来自全球金融机构;美国个人投资者占比相对较小,2017年仅为17%,同比下降1pct。

基金经理平均在职20年。截至1Q18,公司在全球共有571位研究员,平均在行业工作21年,在公司工作17年,基金经理平均在公司工作20年。普信集团内部设立员工持股计划,截至2017年末在全球拥有超过6900名员工,拥有独立的研究机构。

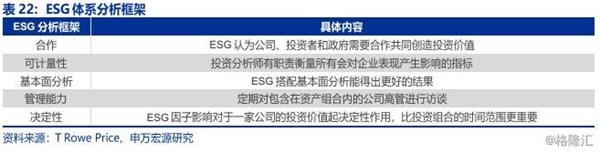

普信ESG投研体系助力发现行业龙头企业。ESG投研体系由环境(Environment)社会(Social)、公司治理(Governance)三大部分构成:Environment包括长期可持续性、监管变化的影响和长期关键资源的可获得性;Social包括企业整体价值、雇用惯例、供应链管理、股东制度、吸引和维持优秀人才能力;Governance包括策略目标、资本管理、领导力、透明度、竞争环境、管理激励体制、品牌效应、经营和执行效率和接纳投资者的意愿程度。遵循ESG投研体系,部分行业研究员已连续跟踪标的公司10年以上,同时研究员积极与外部研究机构展开合作,团队增添全职的全球企业管理和法律事务专家以研究企业的管理能力和政策风险。

16年启动转型计划,在投资策略、投资产品、投资能力和分销渠道四大方面开展革新。1)在投资策略方面:推出多重策略总回报产品、以减小波动率为管理目标的产品、新型量化策略产品(QM Value、QM Small-mid Core、QM Global Equity)。2)在投资服务方面:集团推出多元化资产配置服务,对高净值客户提供独立管理账户;根据客户的风险偏好和投资市场定制化资产配置策略的ActivePlus系列服务,但目前仅针对IRA账户开放。3)在投资能力方面:普信集团开始从事全球另类产品研究,设立团队致力于大数据和机器学习研究以提升基础研究能力。4)在分销渠道方面:普信集团通过对投资顾问和线上分销平台的投资来加强公司间合作与联系,成功和嘉信理财、富达达成协议以0分销费用经销普信基金产品,设立客户体验和数字化转型实验室致力于改善客户线上交易服务,积极发展亚太和欧洲市场的中介渠道。

3。对国内基金管理公司的启示

3.1 中国公募基金市场:集中度较低,尚待耕耘

中国主动与被动投资的基金管理公司集中度均低于美国。据统计,2018年末,我国基金公司股票持仓市值合计1.57万亿元,其中,主动管理类基金投资于股票合计市值为1.07万亿元,占比68%,指数基金(含增强型指数基金)投资于股票合计市值为0.5万亿元,占比32%。主动管理基金股票持仓市值集中度,我国CR3、CR5、CR10分别为19%、29%、46%;指数基金股票持仓市值集中度,CR3、CR5、CR10分别为30%、41%、53%。

中国公募基金股票持仓市值占我国自由流通市值比重仍然较低。2017年,我国公募基金股票持仓市值占总流通市值的比重仅4%,相当于美国20世纪80年代初期时的水平。2017年,美国投资基金股票持仓市值合计占自由流通市值的比重超40%。

3.2 美国常青主动管理基金公司:具备共性特征

主动管理核心在于人,拥有稳定且长期的投研团队。我国投研人员流动性较高,而以富达、资本集团、道奇考克斯、普信4家公司为例,基金经理团队平均工作年限超过20年,平均管理年限基本超过10年;美国常青的主动管理基金公司无不拥有稳定而长期的投研团队。

重视激励相容,通过员工持股等激励机制留住核心团队。富达长期以来作为私人资产管理集团,除了Johnson家族的绝对控股外,其余51%股权都由雇员分享;资本集团在多投资基金经理制度下能够管理多支规模巨大的主动管理股票型基金,且公司弱化等级、强调共享,保持扁平化架构,年轻分析师也有机会直接参与到投资决策当中;在职员工均可持有A类股,核心合伙人持有B类股,A:B 每股投票权之比为1:15。而道奇考克斯始终保持合伙人制度,只要是在公司服务超过4-5年的投资人均有机会成为公司股东;已上市的普信同样设立员工持股计划。

建立重视长期业绩的考核机制,重视基本面研究。本文分析的美国四家主动管理龙头公司,规模前3大的主动管理股票基金年换手率平均不到30%,其中道奇考克斯股票基金、国际股票基金、全球股票基金的换手率分别为13%、8%、20%。而对于看好的投资标的持有3-5年甚至更长,需要长期的考核机制配合,如资本集团根据基金经理在1、3、5、8年四个期限的投资业绩决定绩效奖励,且随着期限拉长,考核权重越高。

可考虑率先布局多元化资产配置服务, 拓展直销渠道,降低销售费用。富达集团化架构下,拥有经纪子公司,最早转型多元化资产配置,提供四大类投资咨询服务并直接销售公司的基金产品;道奇考克斯通过旗下DST解决方案商直接销售的基金并不收取12b-1费用;普信近年来把握全球化投资趋势,并向多元资产配置转型,巩固和加强线上及全球范围内的分销渠道。

附录

文章数据处理说明:由于众多主动股票基金管理人不直接上市,因而无法直接获得美国主动股票型基金管理人的规模及市占率,本文通过Bloomberg所有可获得公开数据分析美国主动股票基金的市场格局。

据Bloomberg,1971-今美国公司发行的且面向美国销售的开放式主动股票基金共3559支(包括当前已清算基金数)。

2017年末,共3498支主动选股基金披露规模数据,合约6.48万亿美元;据ICI统计数据,2017年末,美国主动管理股票型基金规模共7.57万亿美元,我们统计的样本中2017年已经将美国主动管理基金的86%规模纳入统计,可以认为有足够的代表性。

受限于Bloomberg披露的基金净值与规模数据的可得性,05年以来的统计样本合计AUM与美国主动股票型基金整体规模匹配度较高,比例均超过70%,故我们统计05-17年的数据,计算主动股票基金管理人市占率。

(文章来源:申万宏源)

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有