搜索

2020-04-03 08:07:27 来源:21世纪经济报道

热点栏目

热点栏目原标题:拆财报丨迈瑞医疗的阿喀琉斯之踵:净利润增速持续下滑,成本持续攀升

在业内,迈瑞医疗被称为“医械界的华为”,持续研发投入为迈瑞医疗迈入高端医疗器械市场提供了有利的支撑。

迈瑞医疗4月1日披露2019年报,在业绩方面表现依旧强劲,保持着平稳而快速的增长,但是增速却有所放缓。其增速下滑的原因究竟是什么?同时,随着医疗器械国产替代的持续进行,迈瑞医疗能否打破外资企业垄断高端医疗器械市场的局面?南财AI新闻实验室带你一起对其发布的2019年报进行拆解分析。

净利润增速持续下滑,成本持续攀升

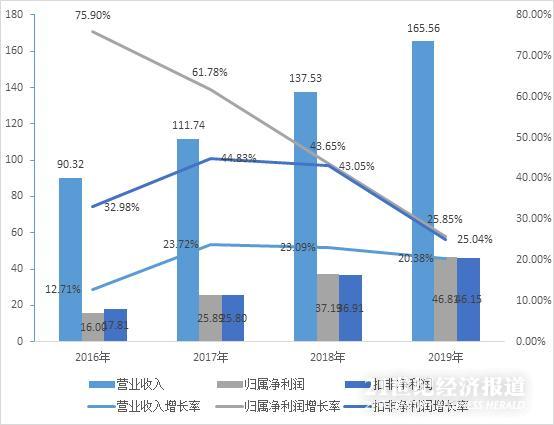

4月1日,迈瑞医疗(300763.SZ)披露2019年年度报告。报告期内,迈瑞医疗实现营业收入165.56亿元,较同期增长20.38%;归母净利润46.81亿元,较同期增长25.85%;扣非净利润46.15亿元,较同期增长25.04%。从增速上看,迈瑞依然保持不错的增长,但是归母净利润增速却已是连续三年下滑。

近两年的财报显示,迈瑞医疗营业成本增长幅度明显大于营收收入增长幅度,毛利率被压缩,从而导致利润增速受到影响。

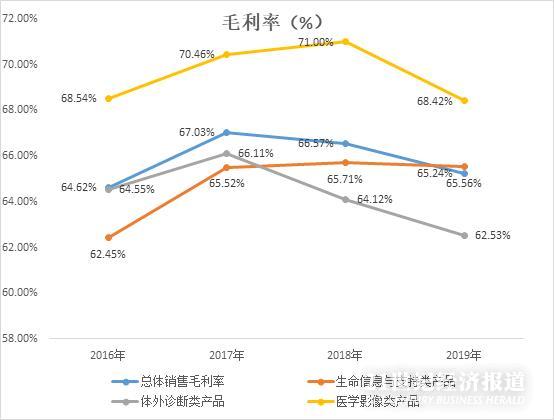

具体到各个主营业务的毛利率情况,可以发现在近两年,总体毛利率呈现下降态势,去年毛利率保持上升的医学影像产品今年也步入了下降通道,而体外诊断类产品毛利率下降幅度较大。

“医械界的华为”是否名副其实?

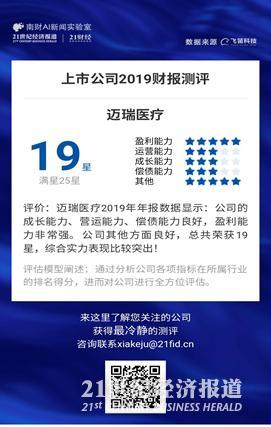

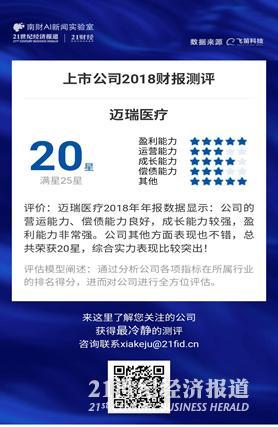

南财AI新闻实验室“财报测一测”AI测评显示,迈瑞医疗财报综合实力表现依旧突出,盈利能力表现最为突出,但成长能力受到营收、归母净利润、扣非净利润三个指标的增长率下滑的影响,较2018年相比有所下降。

近年来,我国医疗器械技术及产业不断发展,随着医改、分级疗诊、扶持国产设备等政策的推动,医疗器械国产替代成为医疗器械产业的重点发展目标。目前我国医疗器械主要以中低端市场为主,而高端医疗器械市场绝大部分被外资企业占据。国内医疗器械公司也在加大研发的投入。

研发费用方面,2019年迈瑞医疗研发费用为16.49亿元,同比增加2.29亿元,占营收的9.96%。尽管研发投入占营收比未见明显增长,但研发投入金额一直在持续增加。

研发人员由2016年1674人增加至2019年2508人,增幅近50%。此外,公司的研发人员占公司员工总数超过四分之一。2500人的研发团队,处于同行业首位,比第二名乐普医疗高出500人左右。

在业内,迈瑞医疗也被称为“医械界的华为”,可以看到业界对迈瑞医疗研发投入的肯定。而持续研发投入也为迈瑞医疗迈入高端医疗器械市场提供了有利的支撑。

2019年财报显示,迈瑞医疗新申请专利884件,授权249件;截止至2019年年底,公司共申请专利4873件,有效专利 2130件。迈瑞医疗质量体系接受各类审核共62次,获得中国首张MDR证书,迈瑞美国首次获得MDSAP证书,迈瑞除颤AED产品首次获得深圳标准认证。

对于迈瑞医疗的未来,董事长李西廷表示,未来迈瑞将持续保证研发投入,不断增强全球研发实力,借鉴部分细分领域的成功替代经验,重点布局尚未实现替代的高端影像设备、体外诊断产品等,对核心技术持续攻坚克难,加速创新成果转化与落地,早日实现高端医疗装备自主可控。

小结:尽管2019年迈瑞医疗业绩表现依旧良好,但非净利润增长继续降速。业绩增长的背后,却是成本不断攀升,这或将成为迈瑞医疗以后发展的隐患。在医疗器械国产代替的热潮下,迈瑞医疗持续加大研发力度,这给迈瑞医疗在高端医疗器械市场充足的勇气。但是现阶段,中国高端医疗器械市场还是以进口品牌为主,进口替代还有很长的路要走。

(数据来源:公开财报,飞笛科技整理)

声明:文章内容仅供参考,不构成投资建议。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有