搜索

2020-07-19 18:07:06 来源:新浪财经-自媒体综合

A股跌涨背后 资金流动有何反常?来新浪理财大学,听董小姐《财经新闻解读》,让你听新闻,懂市场。

相关阅读:

李大霄:中国核心资产基本面并未改变

原标题:【安信策略】十论“复苏牛”之七:β转α,牛市未完待续

来源:陈果A股策略

投资要点

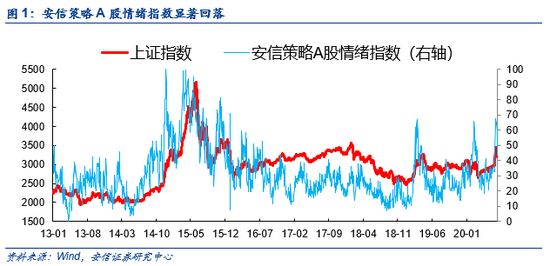

安信策略在今年市场底部坚定看多,提出“复苏牛”判断并持续发布系列报告,伴随着全球流动性泛滥,中外经济和金融数据持续超预期,企业盈利复苏预期上修,中国金融改革步伐不断加快提升市场风险偏好,A股包括上证综指等主要指数都已创下2019年以来新高。我们的观点正在不断得到验证,安信策略在市场底部看牛市的判断正在得到市场越来越多的认同。安信策略六月底发布的下半年策略展望报告《复苏牛,未完待续》在过去两年来首次重点提示低估值顺周期板块将出现一轮上涨。

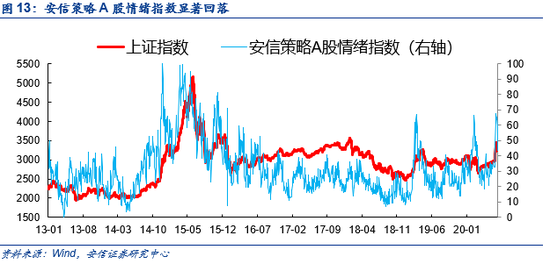

上周末安信策略发布报告《短期从积极转向中性》指出,“近期A股市场上涨速度过快,对应风险偏好与情绪的指标数据都已处于高位水平,我们对市场的态度短期从积极转为中性。”

本周市场出现显著调整 ,展望后市,我们认为市场中期牛市趋势并未扭转,短期将先稳住阵脚,徐徐展开结构性行情,未来一个阶段,行情特征将从β回归α,市场风格将转向精耕细作,可关注中报超预期和高景气预期优质品种机会,随着经济逐步恢复,方向重点关注科技和周期成长股,行业重点关注新能源汽车、云计算、电子、白酒、建材、有色、化工等。

■风险提示:

1.海外疫情超预期,2.全球经济低预期,3.政策推进低预期等。

正文

本周海外本周市场风险偏好回落,主要指数如期调整。本周上证指数,中小板指,创业板指涨跌幅分别为-5.00%,-4.25%,-4.18%。从行业指数来看,本周建筑材料(3.08%),农林牧渔(1.05%),公用事业(-0.40%),轻工制造(-1.08%),家用电器(4.42%)等行业表现较好,计算机(-9.16%),商业贸易(-8.55%),电子(-8.53%),非银金融(-8.18%),通信(-8.12%)等行业表现靠后。

安信策略在今年市场底部坚定看多,提出“复苏牛”判断并持续发布系列报告,伴随着全球流动性泛滥,中外经济和金融数据持续超预期,企业盈利复苏预期上修,中国金融改革步伐不断加快提升市场风险偏好,A股包括上证综指等主要指数都已创下2019年以来新高。我们的观点正在不断得到验证,安信策略在市场底部看牛市的判断正在得到市场越来越多的认同。安信策略六月底发布的下半年策略展望报告《复苏牛,未完待续》在过去两年来首次重点提示低估值顺周期板块将出现一轮上涨。

上周末安信策略发布报告《短期从积极转向中性》指出,“近期A股市场上涨速度过快,对应风险偏好与情绪的指标数据都已处于高位水平,我们对市场的态度短期从积极转为中性。”

本周市场出现调整 ,展望后市,我们认为市场牛市趋势并未扭转,短期将先稳住阵脚,徐徐展开结构性行情,未来一个阶段,行情特征将从β回归α,市场风格将转向精耕细作,可关注中报超预期和高景气预期优质品种机会,随着经济逐步恢复,方向重点关注科技和周期成长股,行业重点关注新能源汽车、云计算、电子、白酒、建材、有色、化工等。

1.牛市未完待续

本周公布二季度GDP数据显示经济复苏超市场预期,部分投资者担心是否会引发货币政策的转向,加之本周市场出现明显调整,有投资者担心是否A股牛市已经结束。

首先,我们认为本周市场调整性质主要是前期过快上涨之后的修正,而牛市的结束往往对应着市场环境和行情驱动因素的重大变化。

我们认为本轮A股“复苏牛”的核心驱动是全球流动性泛滥,中国经济复苏具相对优势,A股在全球资产配置中具相对吸引力。我们认为,当前这些核心驱动因素没有改变。

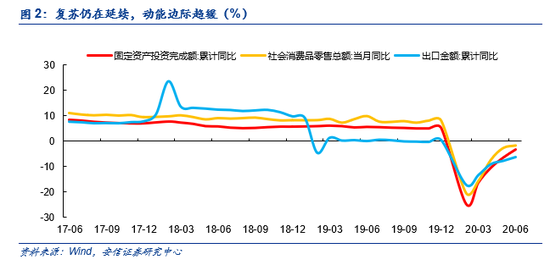

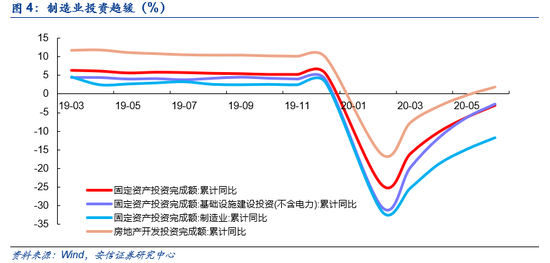

国内复苏延续,但需注意边际趋缓。统计局公布数据显示,中国二季GDP同比增3.2%,预期增2.9%,前值下降6.8%。中国6月规模以上工业增加值同比增4.8%,预期增4.5%,前值增4.4%。中国上半年固定资产投资(不含农户)同比降3.1%,预期降3.5%,前值降6.3%。中国上半年房地产开发投资同比增1.9%,1-5月降0.3%。中国6月社会销售品零售总额同比降1.8%,预期增0.8%,前值下降2.8%。综合来看,随着国内疫情相对彻底的控制,2季度国内经济在生产和需求端均出现反弹,生产相对更快的恢复带动贸易盈余大幅扩张。6月数据显示,生产、制造业投资和消费的恢复逐步放缓,这一趋势未来或许仍将延续。

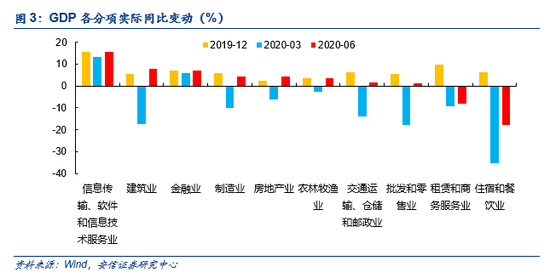

同时,复苏结构分化显著。统计局公布数据显示,二季度信息传输、软件和信息技术服务业,金融业增加值分别增长15.7%、7.2%受疫情影响较小;建筑业,制造业,房地产业和农业已经恢复至疫情前水平。批发和零售业、住宿和餐饮业分别下降8.1%、26.8%,降幅比一季度分别收窄9.7、8.5个百分点。

总体看,我们认为,当前担心全面收紧为时尚早,实际上从结构上看,经济中有相当一部分可能仍需要进一步的扶持。

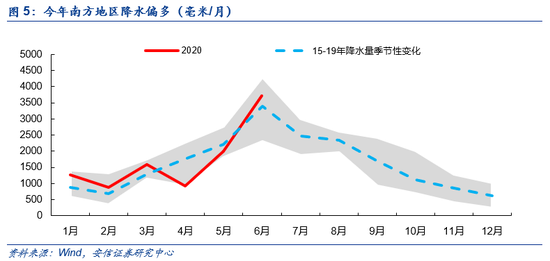

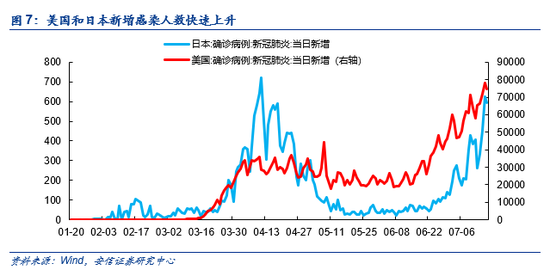

从海外来看,值得注意的是,美国等国的疫情发展很可能将影响复苏进程,同时,美联储和美国财政部也有可能推出新一轮宽松刺激计划。美国加利福尼亚州州长加文·纽瑟姆13日宣布,由于这个人口大州的新冠病例近期持续激增,即日起扩大“封城”范围,关闭全州餐馆、博物馆等室内经营场地以及过半县的健身房、教堂、理发店。14日,佛罗里达州医疗管理局表示,目前,当地多家医院重症监护室已经饱和,全州至少48家医院没有多余的重症监护室床位。迈阿密市长苏亚雷斯警告说,如果居民不遵守社交距离,当地可能有必要采取更严厉的措施来阻止疫情恶化。

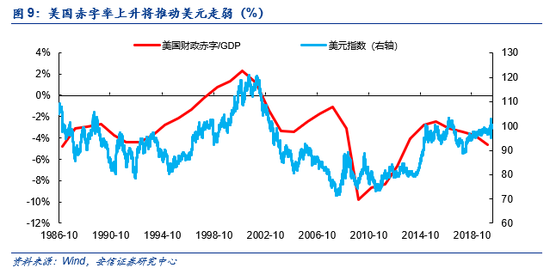

A股复苏牛的一个重要环境是全球流动性泛滥,如果美国财政货币启动新一轮宽松,弱美元环境将更加利于新兴市场。当前为应对第二波疫情,美联储和美国财政部也有可能推出新一轮宽松刺激计划。美国财政赤字持续上升,过高的财政赤字水平将使得短期总需求快速上升,在国内供给难以快速弥补的情况下,进口规模将迅速上升,带来经常项赤字的扩大,进而推动本币贬值。另外一方面,联储极度宽松的货币政策也会影响全球套利资金通过借入美元,借出高息货币的操作进行套利,推动资本项赤字,也将加速本币的贬值。

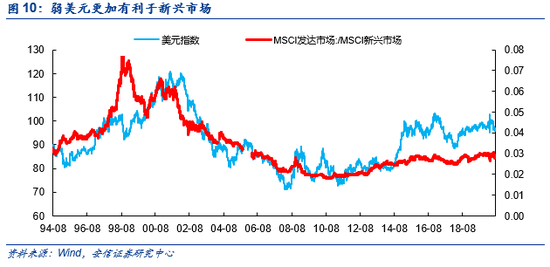

从历史上看,美元走弱往往意味着全球美元流动性的扩张,新兴市场国家的外部融资环境改善,推动其国内信用扩张加速;另外一方面 ,美国贸易赤字的扩大,也意味着其对于新兴市场商品需求的增加,而弱美元推动大宗商品价格上涨,以资源出口和加工为主的新兴经济体也会随之受益。从国际资本套利来看,弱美元环境下也会驱动海外热钱进入新兴市场进行套利交易,从而推动新兴经济体金融市场的繁荣。

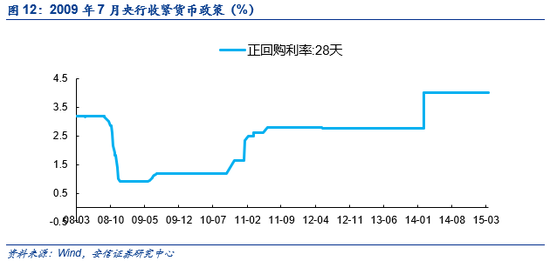

从宏观背景来看,当前宏观与政策环境与09年存在显著差异。2009年7月我们推算的社融增速逼近35%,而07年底08年初经济过热时社融也只有20%左右的水平,因此市场担忧经济走向过热,央行也上调28天正回购利率,政策信号明显,形成了市场指数拐点。我们认为当前宏观环境不可与之相比。

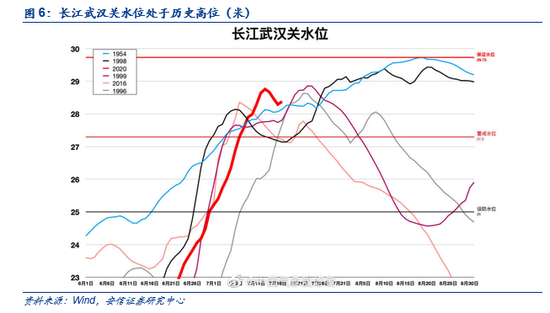

我们认为当前海外疫情压力依然较大,全球流动性环境近期不但看不到收紧,还有可能出现新一轮宽松政策加码,中国疫情控制与复苏趋势领先,但从结构上看,复苏进程分化程度依然较大,第三产业、制造业投资、民间投资、消费等指标增长情况依然不容过于乐观,部分行业依然需要进一步的扶持,除外需存在较大不确定性外,短期汛情压力的影响也需要观察,近期并不具备显著收紧的基础,最后,对于股票市场而言,外资和国内居民资产配置流向未来一个阶段很可能进一步有利于A股市场的流动性与资金面。

2,风险偏好降温,β转α,关注科技与周期成长

从市场规律看,短期调整将使得风险偏好降温,疯牛预期退潮,市场风格将进一步更关注当前业绩与景气趋势,挖掘优质品种。从结构上来说,随着经济的回升,景气将进一步扩散,但并不意味市场风格会显著切换。

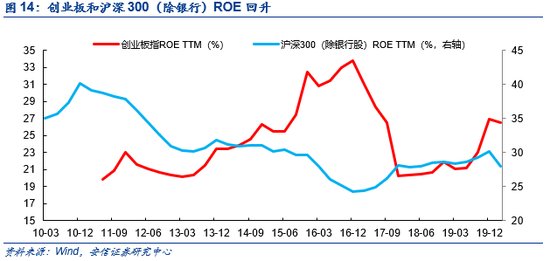

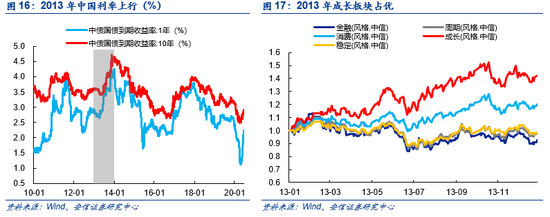

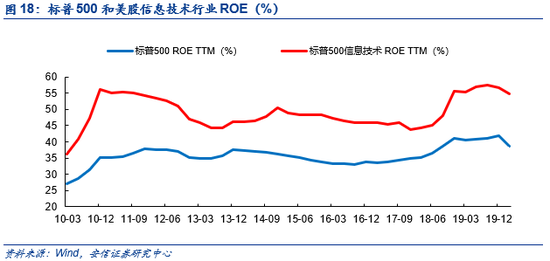

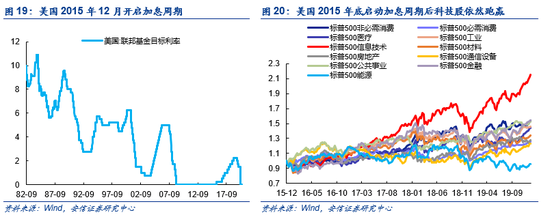

从历史上看,相较于利率等因素,资产质量和行业的景气才是决定市场表现的最重要因素。例如2013年中国利率上行,然而因为成长ROE处于更高水平且趋势向上,因此成长风格涨幅更高。再如2015年12月美联储就启动了加息周期,分行业看依然是科技股跑赢。

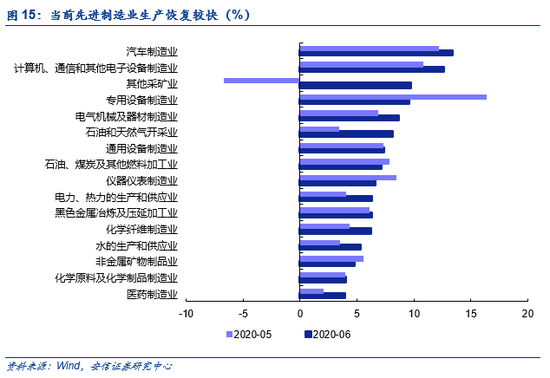

当前经济回升背景下,一个重要的结构特征是新兴制造业景气显著更强,这与过去几年存在差异,体现了科技周期处于上行阶段。从生产端来看,上半年,高技术制造业和装备制造业增加值同比分别增长4.5%和0.4%;其中6月份分别增长10.0%和9.7%。部分工程机械类和新产品产量增长较快。上半年,挖掘、铲土运输机械,集成电路,工业机器人,载货汽车产量同比分别增长16.7%、16.4%、10.3%、8.4%。从投资端来看,高技术产业投资增长6.3%,一季度为下降12.1%;其中高技术制造业和高技术服务业投资分别增长5.8%和7.2%。高技术制造业中,医药制造业、计算机及办公设备制造业投资分别增长13.6%、8.2%;高技术服务业中,电子商务服务业、科技成果转化服务业投资分别增长32.0%、21.8%。

综合相对估值因素,我们认为高景气度的科技股依然是值得重点关注的方向,同时伴随着经济的进一步回升,周期股的机会也会逐步增加,但当前阶段总需求还并未完全恢复到疫情之前水平,其机会依然更可能是结构性的,需要重点挖掘供给偏紧的子行业,尤其是有中期成长性逻辑的品种。

风险提示:1.海外疫情超预期,2.全球经济低预期,3.政策推进低预期等。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有