搜索

2020-03-06 14:07:04 来源:新浪财经综合

券商版块具备强beta属性。宏观、监管政策对资本市场带来影响,进而反映到券商各项业务盈利情况,而行业中观层面券商业务开展情况可反向印证资金流动、杠杆水平,反应投资者对资本市场预期,板块风向标属性明显,我们对2012年至今申万券商指数与上证指数、深证成指周度涨跌幅分别进行一元回归分析,所得系数均大于在均在1.4左右,具备较强beta。

多政策作用市场风格切换具备窗口期,券商板块低估值、低配具备安全边际。多政策作用下,风格切换具备窗口期,券商作为风险偏好风向标,具备低估值、低配的安全边际,截止3月3日,上市CR5大券商PB(MRQ)估值1.47倍,中小券商估值2倍,仍处于10年历史中位数以下,截止四季度,普通股票型基金、偏股混合型基金(封闭式)的重仓股配置情况持仓非银板块比重4.715,其中券商持股比例1.27%,环比小幅下滑,相比流通A股市值低配2.88%,程度环比加深。

把握市场+政策机遇,板块受益于投资者风险偏好提升,关注三类标的

投资者风险偏好提升,交易活跃,利好券商经纪、两融业务收入弹性释放,建议关注华泰证券、东方财富等;

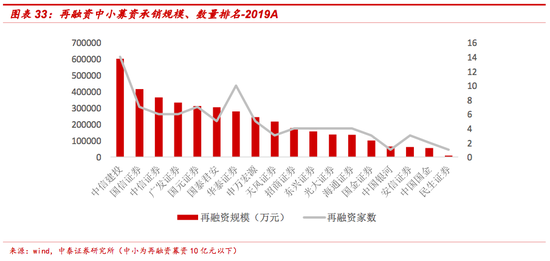

再融资新规有望给投行业务带来助推力。再融资新规将扩大供给主体范围,给需求方提供更高的安全边际,叠加2018-2019年6000-8000亿的再融资规模和25-30亿对应投行收入的低基数,我们看好再融资新规对2020年投行贡献,2018年以来募资金额10亿元以下定增占比进一步缩小至10%以下,存在改善空间,建议关注投行市场化程度高,储备丰富的中信建投、广发证券等,以及持续受益于科创板的龙头券商中信证券、中金公司等。

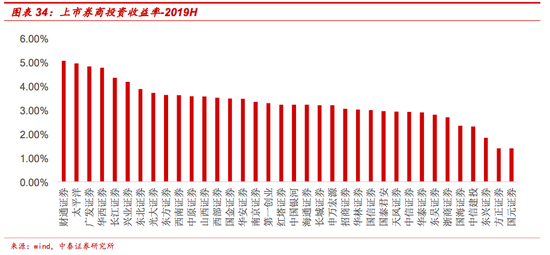

权益市场走强利好券商投资收益率改善。建议关注财通、华西、东北、东方证券等。

风险提示:

二级市场持续低迷。券商基本面以及保险投资端与二级市场相关程度高,若二级市场持续低迷将对行业产生负面影响。

金融监管发生超预期变化。监管政策的变化会对非银金融机构业务开展等产生较大影响。

中长期制度改革推进低于预期。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有