搜索

2020-08-05 14:07:42 来源:新浪财经

上周恒大及融创两大房企传出拆分物业上市的消息,大玩家的入场让红火了半年的物业股再度沸腾。

“恒碧万融”将集聚三家在二级市场,这说明物管公司的价值越来越被认可。2020年也有望成为物业上市的大年,上半年已上市物企有6家,递表尚未上市的有9家,中指院预计年内上市的或有20家。

上海中原地产市场分析师卢文曦认为,物业管理行业相比其他行业利润率其实不高,房企不断拆分物业上市,主要还是出于融资的考量。一方面拆分物业对地产公司而言有了一个融资平台,存在倒输血的客观可能,另一方面物企扩张也需要融资。相比其他一些大型房企,甚至一些中型房企,恒大和融创的拆分动作偏慢,但也赶上了这波潮流。

市场红利还有吗?

中国恒大在7月31日午间发布拟拆分物业上市公告,当天股价收于21.75港元/股,涨幅仅0.39%。姗姗来迟的公告似乎没能激起市场热情。

一方面,去年整年物业股平均涨幅约50%,上半年物业股受疫情影响继续上涨,平均涨幅约40%。头部物管、二线物管轮番上涨之下,还有十几家物企谋划上市,整个板块已经处于高估值境地。

Wind数据显示,截至最新收盘日,29家A+H物业平均市盈率(TTM)为49倍,其中保利物业PE(TTM)83.8倍、碧桂园服务PE(TTM)70.7倍,远高于关联房企。中小型物管公司时代邻里PE(TTM)更是高达120倍,而时代中国控股PE(TTM)仅4.6倍。

据媒体消息,中国恒大计划拆分物业管理业务在港上市,最早于明年上半年完成挂牌,募集金额为10亿至20亿美元。按照这个时间表,到明年上半年物业板块能否保持目前较高的估值还是个未知数。

另外,10-20亿美元(人民币69.8-139.6亿元)的募资金额也是目前物企上市披露的最大额募资。由于碧桂园服务及中海物业采用介绍上市,目前物业股最高募资额为保利物业上市募资48.3亿元。上半年6家都为中小型物企,募资额度不高,但下半年金科智慧服务、世茂服务等体量偏大的物企若上市,假设一家20亿元的募资额,也将对市场造成一定的虹吸效应。

与恒大物业一道传出上市消息的融创服务,也拟募资10亿美元。若两家头部相撞,届时恒大物业能否被市场追捧存不确定性。

与野心相比,恒大物业的质地还差了几分。从营收角度,中国恒大2019年年报显示,恒大物业2019年营业收入为43.75亿元,高于彩生活(38.5亿元),低于中海物业(49亿元),排在已上市物企的第7位,仅相当于碧桂园服务的45%。

不过恒大与融创此时拆分的“醉翁之意”应该是融资。2019年末,中国恒大的净负债率为159.3%,融创中国更是高达179.64%。

增速放缓、利润率下滑 落后碧桂园服务一个身位

“万科物业向左,融创恒大向右”,万科物业下决心转型城市服务商,暂不上市。恒大及融创则选择了搅动二级市场。横向对比这三家未上市的头部物企,整个格局会更为清晰。

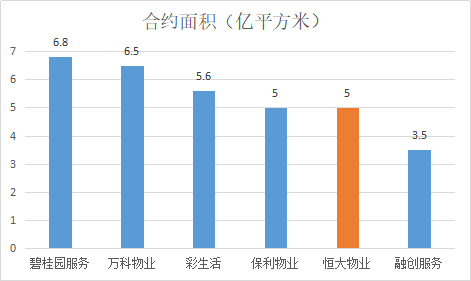

公开资料显示,恒大物业签约面积为5亿平方米,万科物业签约面积6.5亿平方米,融创服务物业协议在管面积3.5亿平方米。包括已上市物业股,恒大物业的合约面积与保利物业持平,面积上挤入头部阵营。

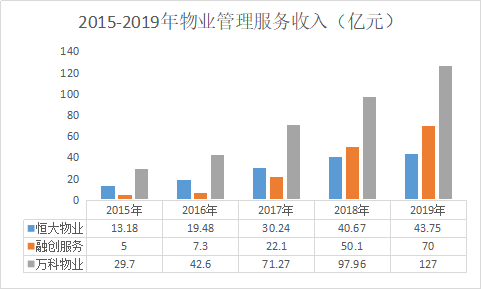

纵向来看,恒大物业近几年营收增速在不断放缓。2015-2019年,中国恒大财报显示的物业管理服务分部收入为13.18亿元、19.48亿元、30.24亿元、40.67亿元、43.75亿元,同比增速分别为77.63%、47.8%、55.2%、34.5%、7.57%,营收增速在2017年小幅回升至55%以后,2018、2019年再度明显下滑。

(注:数据来源各公司公告 融创服务收入为融创中国物业管理服务及其他收入)

(注:数据来源各公司公告 融创服务收入为融创中国物业管理服务及其他收入)事实上,万科物业、融创服务的收入增速在2017年达到高峰后也在下滑,万科物业从67.3%下滑至29.7%,融创服务从202.7%下滑至39.7%,但恒大物业2019增速较上年同期下滑了27个百分点,直接垫底。

Wind数据显示,29家A+H物业股2019年营收同比增速的算数平均数为38%。恒大物业没有跑赢行业平均,被融创服务反超。近几年融创中国以黑马之姿迅速扩大规模,物业板块也跟着水涨船高,近5年复合平均增长率高达69.5%,远高于恒大物业的27.12%。

2017年融创服务营收高出恒大物业约10亿元,2019年这一差距拉大到27亿元,其中不排除其他业务数据的影响。与碧桂园服务对比,恒大物业2019年的发展缓慢则更为明显。

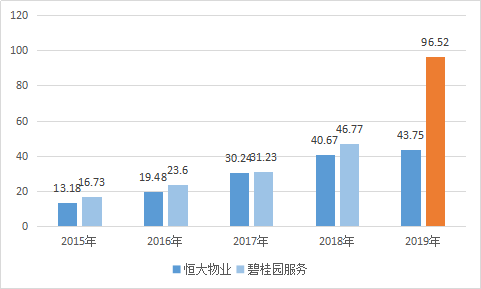

2015-2018年,碧桂园服务的营收规模始终与恒大物业相差不大,2019年碧桂园服务营收直接增加了一倍。这中间发生了什么?2018年6月港股上市,碧桂园服务于次年收购了港联不动产服务、嘉凯城物业、广东元海、上海联源等7家公司。2020年4月,碧桂园服务通过发行可换股债券募资38.75亿港元,继2019年之后的2020年,仍会是碧桂园服务并购大年。通过上市融资并购等一系列动作,碧桂园服务甩开恒大物业一个身位,后者要如何追赶?

值得关注的是,根据中国恒大的年报数据,物业管理分部的利润率(分部业绩/分部收入)近3年来也呈下滑趋势,分别为18.49%、17.51%、14.88%。与此同时,中国恒大2019年净利率下降约7个百分点,盈利指标下滑明显。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有