搜索

2022-09-01 02:51:40 来源:新浪证券

闭店69家亏损3亿元 海伦司还要去小镇卖烧烤

出品:新浪财经创投Plus

作者:shu

疫情之下,拓店和亏损犹如一对孪生魔咒,缠住了“火锅顶流”海底捞,也困住了“小酒馆第一股”海伦司。

8月26日晚,海伦司发布2022年中期业绩报告。公告显示,公司上半年实现总收入8.74亿元,与2021年上半年同期基本持平,仅小幅增长0.64%。报告期内,海伦司的总亏损约为3.04亿元,同比扩大1124.61%。剔除以权益结算的股份支付的1.03亿元和酒馆优化及调整亏损的1.02亿元,整体经调整后净亏损9994万元,较2021年上半年的调整后净利润8063万元,首次真正意义上由盈转亏。

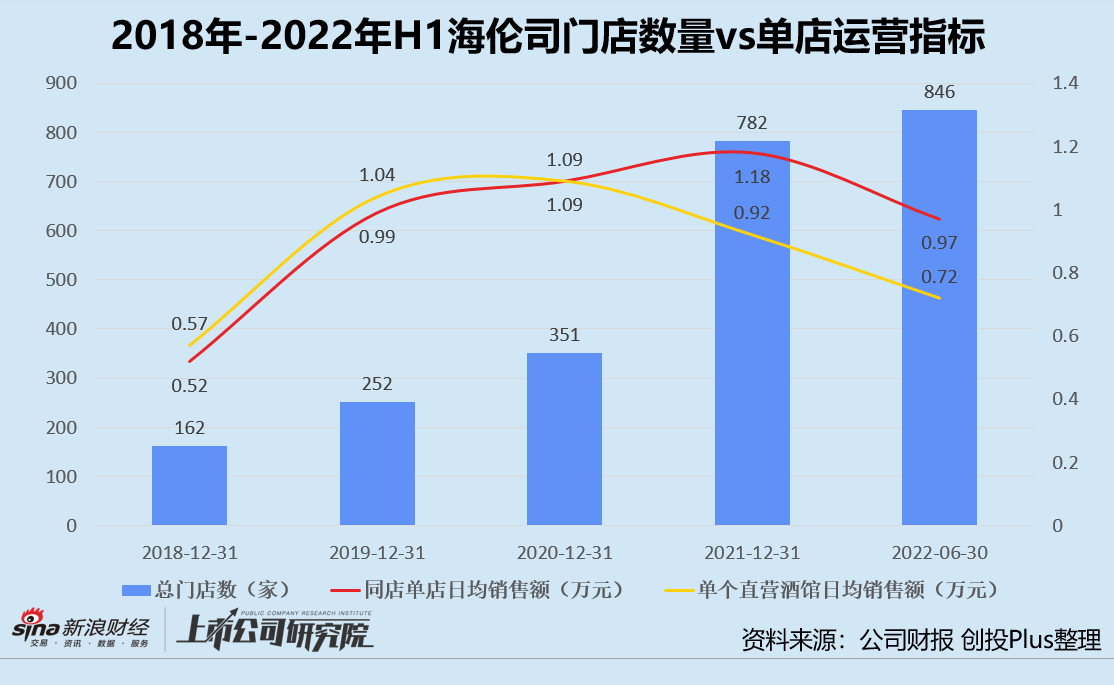

截至2022年6月30日,海伦司旗下共拥有846家酒馆,同比增长近80%。但其同店单店日均销售额和单个直营酒馆日均销售额,两项用于衡量单店业绩的运营指标却在持续恶化。其中,同店单店日均销售额由2020年的1.09万元降至期内的9700元,单个直营酒馆日均销售额则降至7200元。

整体入不敷出,单店表现堪忧,海伦司不得不收缩过冬。截至6月30日,海伦司共关闭了69家门店。仅6月底至8月中旬的8周内,公司就关闭了25家门店,合计直营821家酒馆。

财报字里行间透露着求生欲,奈何资本市场并不买账。公告发布后的第一个交易日,海伦司股价一度大跌超10%。8月29日收盘时,每股报12.5港元,总市值较2021年风光上市首日的300亿港元近乎腰斩。

低价自有酒饮卖不动 社交空间为房东打工

海伦司的快速崛起离不开低价和社交两大利器。如今看来,曾是助力的引擎,也可以转瞬成为桎梏。

被称为“酒馆界拼多多”、“酒吧界蜜雪冰城”,海伦司的低价策略成功地笼络住了囊中羞涩的大学生和职场新人。据官方公众号披露的最新菜单信息显示,门店销售的啤酒产品中,还没有任何一款单价高于10元。喜力、百威、1664和科罗娜四款第三方品牌酒饮的售价,甚至低于便利店的10-20元平均零售价。自有品牌酒饮以轻资产的贴牌模式生产,节省了中间经销商环节,价格则更便宜。

来源:海伦司官方小程序(截取)

来源:海伦司官方小程序(截取)据中报数据显示,2022年上半年海伦司自有酒饮的毛利率约为78.7%,同比减少近3个百分点。第三方品牌酒饮贡献毛利率48.5%,同比下降超5%。海伦司解释道,报告期内酒饮产品销售毛利率的下降,是因为公司加大了营销活动力度,以吸引消费者在疫情控制后到店消费。

不过,薄利多销的套路,似乎却对自有酒饮的销售失灵了。

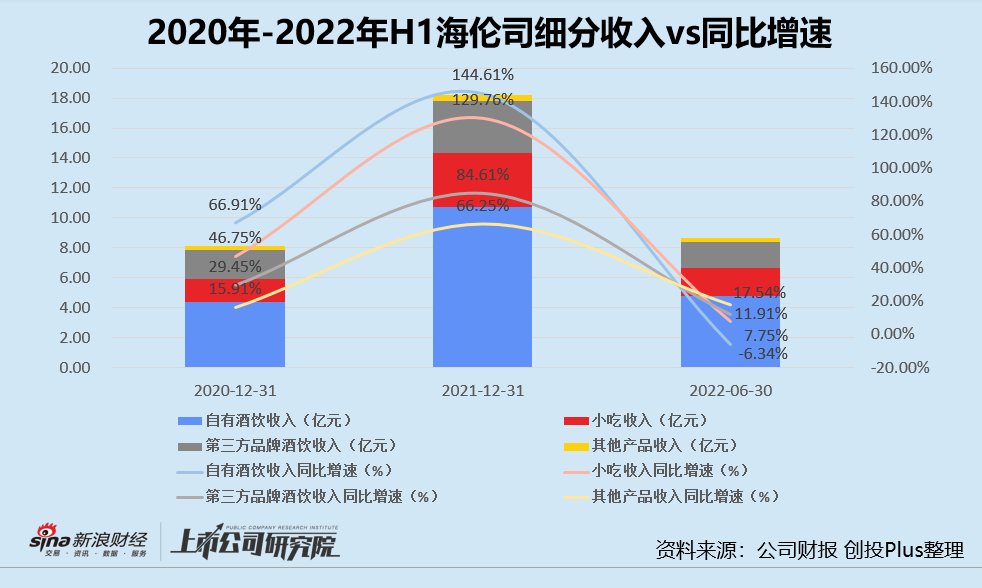

从细分产品收入来看,2022年上半年公司小吃收入约为1.82亿元,同比增长7.75%;第三方品牌酒饮收入约为1.79亿元,同比增长11.91%;纸巾、扑克等消费品产生的收入约为0.26亿元,同比增长17.54%。而为总收入贡献超54%的自有酒饮,报告期内收入约为4.80亿元,较2021年同期的5.12亿元反而下降6.34%,是唯一一个出现负增长的品类。

海伦司电商平台的销量也能从侧面佐证自有酒饮的颓势。当前天猫官方旗舰店中,销量最高的6罐装300ml奶啤售价为11.9元,较今年5月的价格下降近4成。月销量只有7000+,与3个月前动辄月销过万的光景不可同日而语。6瓶装270ml的果啤价格与今年5月的39.8元售价相比涨价2元,月销量从2000+锐减至900+。

不难看出,虽然海伦司的自有酒饮利润空间较第三方品牌酒饮更大,但其品质和品牌却是短板。贴牌生产的酒饮在包装和口味上不具备记忆点,线下门店受疫情影响不定期关闭,品牌的建立和传播必然受阻。在同样的营销力度下,消费者显然更倾向于选择第三方品牌酒饮。

营收端被自有酒饮拖累,成本端因开城拓店节节攀升。

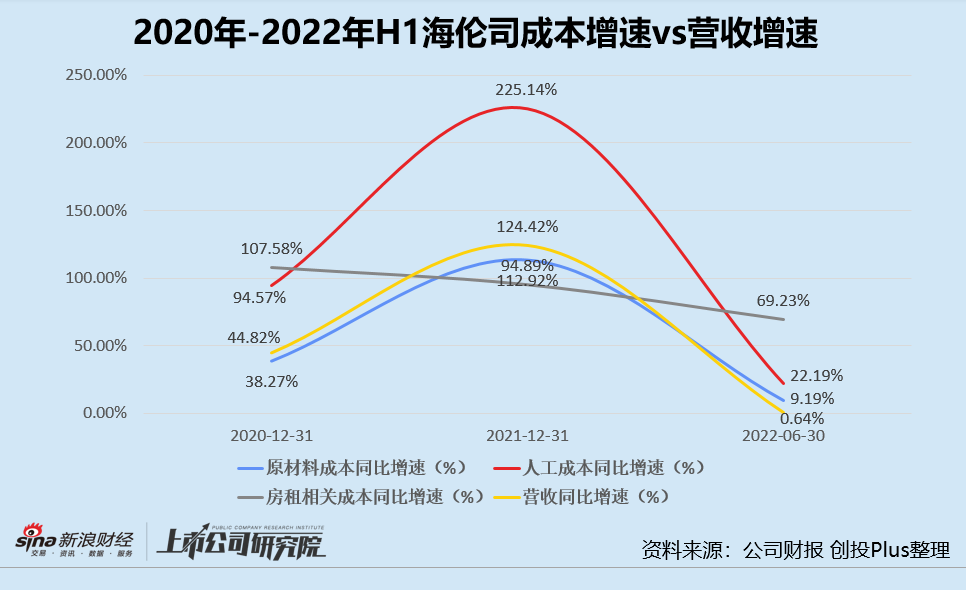

据中报披露,2022年上半年海伦司原材料成本约为2.97亿元,同比增长9.19%;人工成本为3.80亿元,同比增长22.19%;门店租赁开支及使用权资产折旧约为1.98亿元,同比增长69.23%。报告期内“三座大山”共计8.75亿元,而公司当期总收入也不过8.74亿元。结合往期财报数据来看,这是第一次原材料、人工和租金相关支出增速都超过了营收增速。

原材料和人工成本尚可以通过精细化运营采购、增加外包人员等手段有效控制,但在租金成本方面,海伦司却难有转圜。

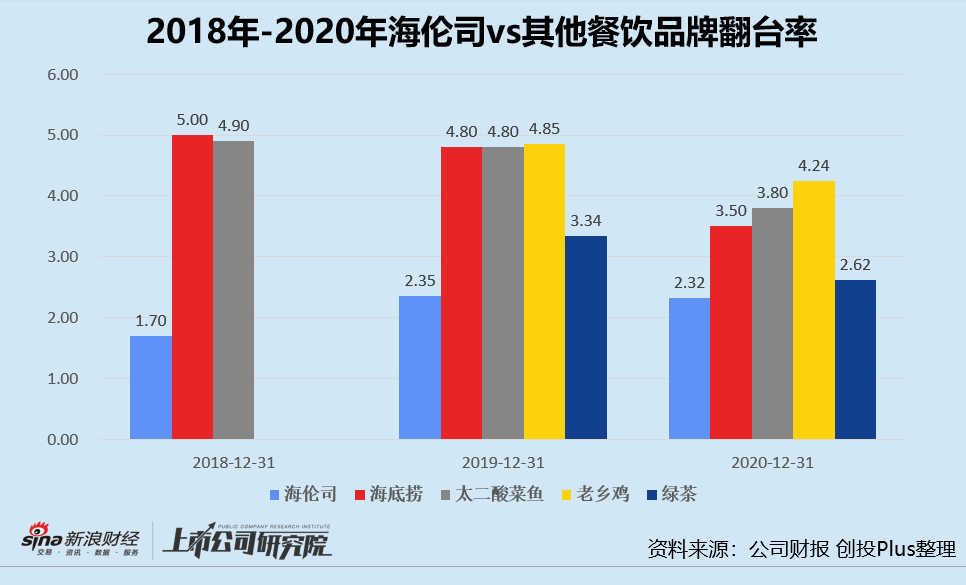

夜间和社交属性决定了小酒馆自带翻台率低、门店利用率低等硬伤。据官方小程序信息显示,海伦司门店营业时间通常是傍晚7点至凌晨2点,最多不超过8小时,远低于普通餐饮业的10-12小时。若按照2018-2020年财报披露的数据推算,海伦司平均每3-4小时翻台一次,在一众餐饮品牌中也不算出众。

而反复的疫情又令小酒馆业态备受冲击,消费者到店意愿减弱,进一步削弱了单店坪效,“夜间星巴克”海伦司短期内只能无奈为房东打工。据中报数据披露,海伦司非流动性和流动性租赁负债累计约为11.58亿元,占总负债的88.94%,相关利息开支大幅增长47.31%。

从大学生走向小镇青年 “小酒馆+大排档”前景几何

据艾媒咨询《2022-2023年中国夜间经济行业发展与消费者调研报告》显示,2022年中国夜间经济市场规模将预计突破40万亿元,同比增长16.7%。而据调研数据统计,三线及以下城市的夜间经济消费者占比约为27.6%,远超北上广深一线城市,追赶成都、杭州新一线城市。

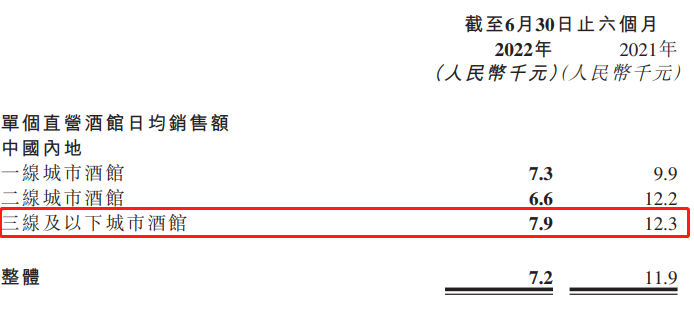

诚然,小镇青年基本生活开销相对较低,夜间时间充裕,消费潜力巨大。海伦司的经营数据也充分展现了这一特点:同样受疫情影响的2021年上半年和2022年上半年,三线及以下城市的单个直营酒馆日均销售额表现都优于一线城市和二线城市的门店同指标。

来源:公司财报

来源:公司财报自2020年起,海伦司便开始逐步调整门店布局,向下沉市场延伸。据财报数据披露,2021年公司的一线城市门店同比增速为46.43%,而同期二线城市门店和三线门店的同比增速均超100%。2022年上半年,海伦司的重心进一步向三线城市倾斜,新增门店同比增速超134%,是二线城市门店增速的约2.2倍,一线城市门店增速的3.6倍。

截至8月21日,海伦司的一线城市门店数占总门店数约10.61%,二线城市门店数占比约49.51%,三线门店数占比近40%。6月底至8月中旬期间关闭的25家门店中,仅有3家为三线及以下城市门店。

下沉市场,不仅肩负着海伦司的盈利梦,更承载了其找到第二曲线的野心。

据公开报道显示,今年5月海伦司在湖北省利川市开设了第一家“海伦司•越”门店。该门店面积约为560平米,是其连锁小酒馆平均建筑面积的1.5倍左右。白天出售咖啡、奶茶和披萨等下午茶餐食,晚上则提供酒水、烧烤、卤菜等食物。试点开业以来,门店的日均营业额在2-3万元之间,烧烤和小吃分别占总销售额近10%和20%,自有酒水约占40%。值得一提的是,烧烤产品的毛利率约为60-70%,同时有助于促进酒水销售,对于改善单店业绩无疑是最佳助攻。

首战告捷,海伦司又对四川、重庆、湖南、湖北等地区类似县城的20多家门店进行小型改造,配置1-2名厨师和相关装备,小范围规模化验证烧烤产品。8月19日,第二家“小酒馆+大排档”模式的“海伦司•越”店已在湖北荆州的县级市监利市正式落地。

然而,相较蒙眼狂奔的小酒馆,海伦司对于大排档业务开展略显谨慎。

一方面,更宽敞的店面、更多元的食物品类和更熟练的烧烤师傅,都是额外的人工、原材料和房租成本。另一方面,烧烤市场竞争激烈。据天眼查数据显示,我国共有超过61.3万家企业名称或经营范围包含“烧烤、烤肉、烤串”,仅今年上半年就新增了6000余家烧烤相关企业。在极度分散的小酒馆市场,“低价”为海伦司赢得了目标消费群体的芳心,顺利打响“10元小酒馆”的名号。但在更为分散、地域性明显、客单价本就不高的烧烤市场,只靠“低价”一个标签恐怕难以让海伦司在红海中杀出重围。

海伦司曾在2021年业绩电话会中对公司的未来尽情畅想:未来5-10年,公司在聚焦酒馆主营业务之余,将有强大溢价能力的供应链独立出来,赋能线下其他消费服务业,比如整合酒水小吃、装修门店、定制家具。可未来太远,如何找回上市前单店盈利的漂亮战绩或才是海伦司的当务之急。

免责声明:本网站所有信息仅供参考,不做交易和服务的根据,如自行使用本网资料发生偏差,本站概不负责,亦不负任何法律责任。如有侵权行为,请第一时间联系我们修改或删除,多谢。

© 2018 今日中国财经 版权所有